最开始注意到兴通股份,是关注到化学品的运输储存行业,因为涉及到安全问题,这个行业受政策调控比较多,行业内的竞争相对而言比较有序,也出现了像密尔克卫、宏川智慧等优秀的成长股。兴通股份所在的行业是化学品水上运输,同样受到交通运输部门的调控,行业竞争格局比较稳定,再看到它近两年投放了很多运力,所以对自己比较关注的点找了些资料,但仔细分析下来发现公司还是有一些隐忧存在。

1.船舶投放

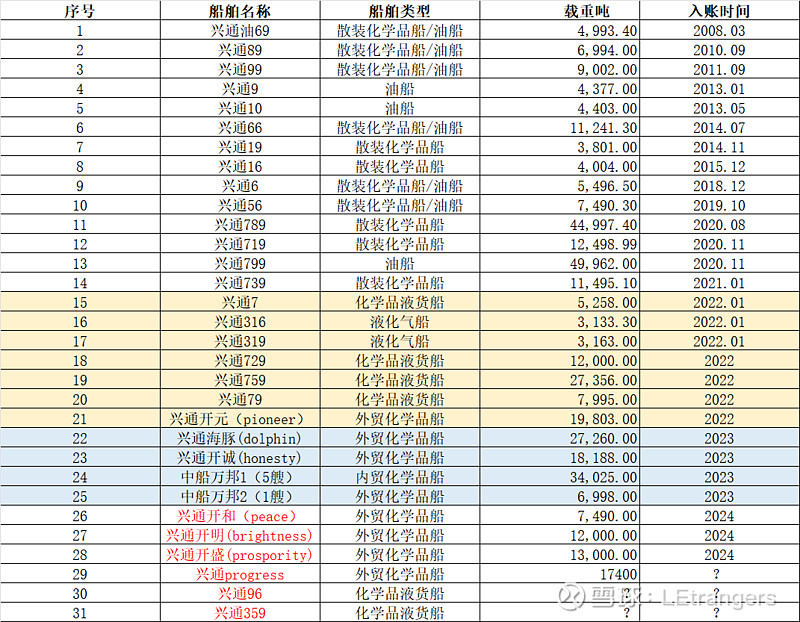

兴通的成长逻辑是比较清晰的,最简单的方法就是看它的船舶投运节奏,这里我统计了兴通的船舶投运的时间表,因为年报里面只是披露了数据,对于具体投运时间并没有披露,所以我没办法做到更精确的统计,但是总量和定期报告披露数据是可以对上的。

从投运的时间表可以看出22年是船舶投运最多的一年,主要是内贸化学品船,有1艘外贸化学品船和2艘液化气船投运,运力增加了很多,这也是去年股价增长的原因。但是去年的盈利并没有如想象中增长那么快,22年营收增长38.44%,但成本却增长了66.9%;反而是23年上半年营收增长了64.55%,成本同样增长更多。对于成本增长幅度更大的原因,公司解释的是规模增加提高了运营成本。从这里也可以看出,22年投运的船舶应该是更多在23年贡献了收入,并且规模的提升并不能带来成本节约,毕竟增加一艘船燃料和船员都要相应增加,在产能提升的阶段,成本增长较收入增长比较正常。

根据23年半年报,公司上半年投运2艘外贸化学品船,加上中船万邦4万来吨的运力。但严格来说,因为公司只控股兴通万邦51%的股权,并不能说增加了完全的运力。23年下半年及24年公司还有4艘外贸船要投运,可以说今明两年主要投运的船只是外贸船。对于公司拓展外贸化学品运输,我并不是特别看好,因为外贸运输并不会受到调控,说白了是自由竞争,相较于内贸毛利率必然是下降的,并且运费波动更大,这无疑增加了运营的难度。但是内贸市场也就那么大,不拓展外贸增长可能也要受限。

资料来源:招股说明书、22年报、23半年报,截至23年H1,红色为尚未投运

2.财务指标

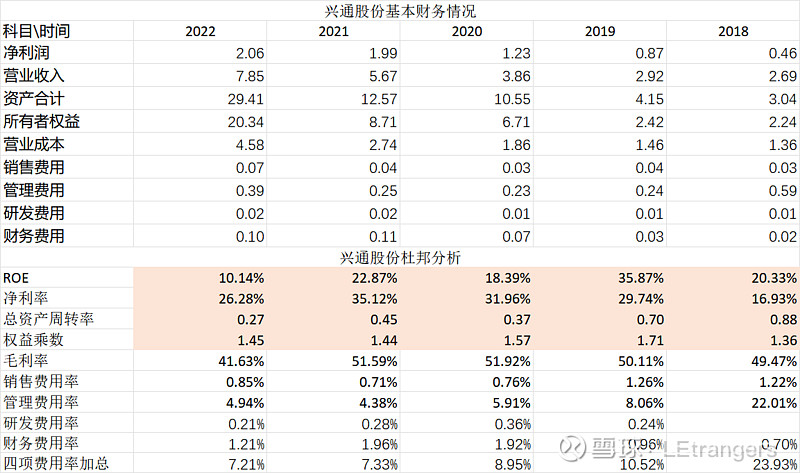

数据来源:同花顺

看兴通的财务指标,毛利率在前几年还是比较稳定的,能够保持在50%左右,22年下降了很多,但这应该不是外贸运输的原因,因为22年也就投运了1只外贸船,更多原因可能还是因为规模增加带来运营成本上升,那么这个因素我估计在未来几年仍将存在,对毛利率形成压制。另外,我刚才也说到,外贸运输的毛利率必然是要下降的,打过电话问了证代,一季度外贸的毛利率大概20多,二季度30多,半年度业绩说明会上说H1外贸毛利率在31%,可见未来随着外贸运输在收入结构中占比的进一步提升,整体毛利率会下降更多。

再看其他指标,净利率随毛利率变动,费用率倒是在下降。总资产周转率下降得很厉害,我想之前运力比较紧张的时候,产能估计都是排满的,船舶运力增加之后,自然而然利用率是会下降的,这个从吨载重创造的营收也可以看出来。未来周转率是否会上升还得看下游需求会不会爆发,有点吃不准。但总体而言,ROE可能还会继续回落。

数据来源:招股说明书、定期报告

3.估值感想

说到兴通的估值,我更加觉得不好把握,看成长呢,未来还有好几只船舶投运;但是看盈利呢,质量恐怕要下降好大一截,加上上市只有两年,市场可能并没有形成统一的看法。在一开始我判断PE可以达到25甚至往上,现在看来很不谨慎。

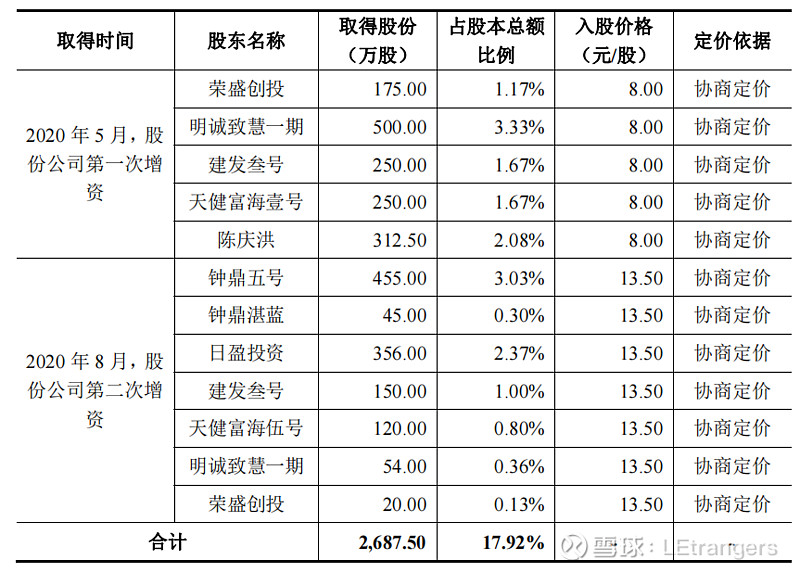

因为这几年投放的船舶比较多,而船舶购买/建造都需要花费大量的资金,近几年兴通可以说一直走在融资的路上,除开IPO,这不马上又要定增了。其实在上市之前兴通就融过一波,当时大客户荣盛控股还入股了。因为隔时间不远,咱们可以看看业内人士在一级市场是如何给出定价的。

图1:2020年5月融资估值

图2.两次融资情况

其实这两轮融资时间基本没差多远,但是估值却不一样,《招股说明书》中给出的解释是前后运力获取的确定性不一样,前一轮的时候运力审批还不知道能不能通过,所以给估值比较低,这个理由勉强可信吧。前一轮投资者的估值大概在10PE,后一轮估值大概在13PE左右。上市两年来,兴通也的确产生了很多变化,包括运力大幅提升,也拓展了外贸、LPG运输等新的发展路径,我想如果我是一级市场的投资者,拍个脑袋决定一下给到15PE,再考虑定增价格最低限制,二级市场上的估值在19PE似乎是合理的。当然,这些假设都是建立在逻辑的持续性上,如果往后两年成长能够兑现,这个估值并不过分。

以上观点不一定正确,请理性探讨。