伊利股份的估值思路 $伊利股份(SH600887)$

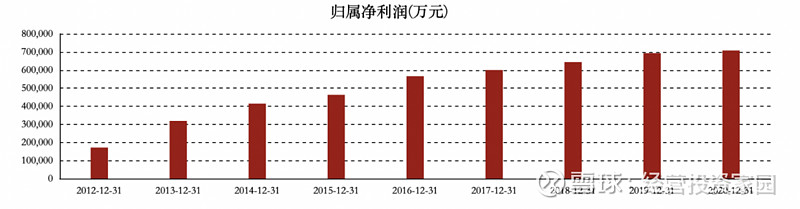

2020年归属净利润为70.78亿,总市值目前约为2217.12亿,静态pe=31,动态pe=19.5,2021年一季度净利润同比增长147.69%。

公司主营 乳制品制造,食品、饮料加工,农畜产品及饲料加工。

如果按往年预测,则全年净利润最低80亿是大概率的。

这种公司有没有价值?

| 发布于: | 雪球 | 转发:0 | 回复:4 | 喜欢:0 |

伊利股份的估值思路 $伊利股份(SH600887)$

2020年归属净利润为70.78亿,总市值目前约为2217.12亿,静态pe=31,动态pe=19.5,2021年一季度净利润同比增长147.69%。

公司主营 乳制品制造,食品、饮料加工,农畜产品及饲料加工。

如果按往年预测,则全年净利润最低80亿是大概率的。

这种公司有没有价值?

有空可以看下我的文章哦,会赚到钱的

通过对公司归母净利润分析,发现2015-2016年归母净利润增速较高,净利润增长较快,到了2017年开始,基本保持个位数增速,2017年为5.9%,2019年为7.6%,净利润稳定增长,说明伊利股份近几年经营较为稳定,每年可以保持稳中有升的增速,净利润稳步增长

本来动态PE的分母,应该是券商研报对2021年度净利润的一致性预期,但如果按照历史的年均复合增速,就算10%看,这个数据显然是合不上的。

那是因为奶源涨价,机构认为伊利还能够借此机会减少营销费用,提升利润率?这个原料涨价带动利润上升的逻辑,我还是没理清晰

伊利是一个非常稳健的乳制品公司,不论是营收还是净利,最近几年都一直维持在非常稳定的增速区间,近5年营收复合增长率为10.6%,净利复合增长率为10.8%,ROE也常年保持在25%左右,是A股中典型的白马股,具有很强的投资性。