先说结论:好公司,有前途,期待一季报,更期待二季报。没空的看正文大字加粗斜体。有心的一同研究讨论。![[鼓鼓掌]](//assets.imedao.com/ugc/images/face/emoji_03_applaud.png?v=1 "[鼓鼓掌]") $兴齐眼药(SZ300573)$

$兴齐眼药(SZ300573)$

一、总体情况分析

1.营收: 10.28亿,同比增长49%;相比2019年接近翻1倍。

2.归母净利润:1.95亿,同比增速为121%,显著高于营收增长率。

3.毛利率、净利率:78%、20%均创历年新高,其中毛利率提升5pct,净利率提高7pct。

4.ROE:超过25%,首次超过20%,且是在负债率达到历史最低的情况下创造的。

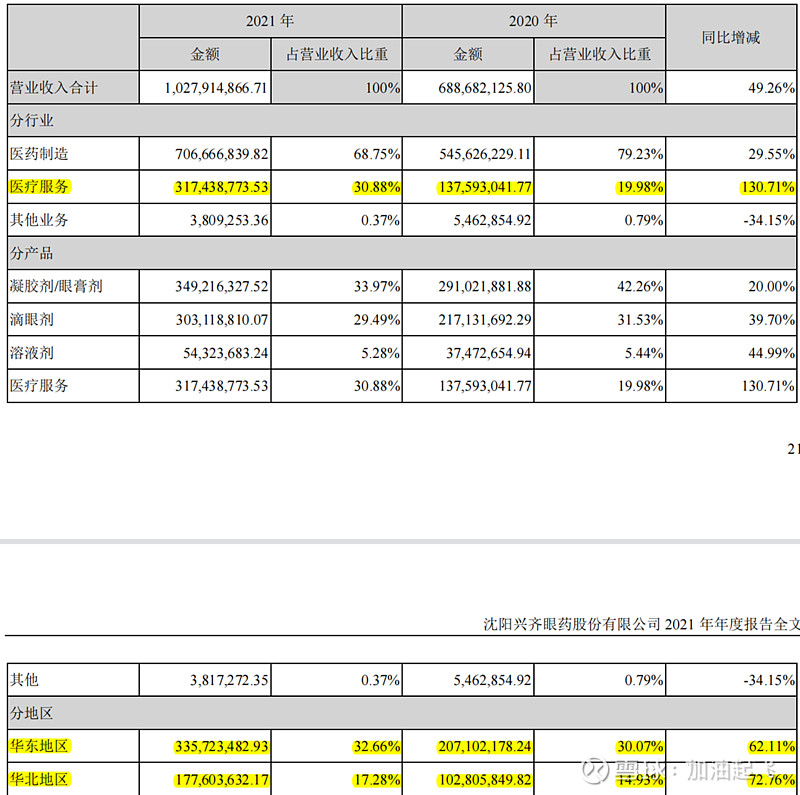

5.主营构成

医疗服务营收翻番、净利润翻番。主要为眼科医院,今年贡献了0.5亿的净利润,去年是0.16亿(按100%股权是0.24亿)。

按地区分:华东地区同比增长了超62%,华北地区从第三跃升到第二,同比增长了76%,毛利率都是高于平均毛利率。可以推测阿托品在这两个地区的销量非常好。

同时,华东地区销量增长迅速超出预期,因为华东地区的上海、温州等地的医院有院内制剂,本地区增长迅速说明市场接受度更高。这是更好预期的加分项。

同时直销模式营收增长显著高于分销模式,也显示了互联网医院的成长性良好。

6.专利及在研:

1.0.01阿托品滴眼液1年期3期临床接近完成;2年期预计到2022年9月三成;

2.用于预防角膜移植术后免疫排斥反应的他克莫司滴眼液目前处在临床1期试验;

3.新增了老花眼、黄斑变性等药物的药理研究项目。

4.减少了白内障、近视控制的医疗器械临床研究3项,应该是转让的康恩德的在研项目。

新上市的左氧氟沙星、盐酸莫西沙星滴眼液都是价格在30元左右、市场充分竞争的药品。

2021年最大的变化就是环孢素滴眼液获批并从2022年开始进入医保。

7.下属企业情况:

1.公司收购了兴齐眼科医院33%股权,成为全资子公司。假设2022年的盈利水平持平,营收和净利润也将同比增长50%。参考今年,将在7000万左右。

2.公司去年出售了康恩德科技公司,是做眼科器械的公司,实控人与兴齐有关联关系。

3.兴齐眼科医院从沈阳市二级升为了三级医院。

8.员工队伍情况

队伍规模温和扩大。总人数1023人,比2020年增加了100人。其中,硕士以上90人,增加10人;大学本科554人,增加86人。销售人员513人,增加79人、18%。

二、盈利情况图表分析

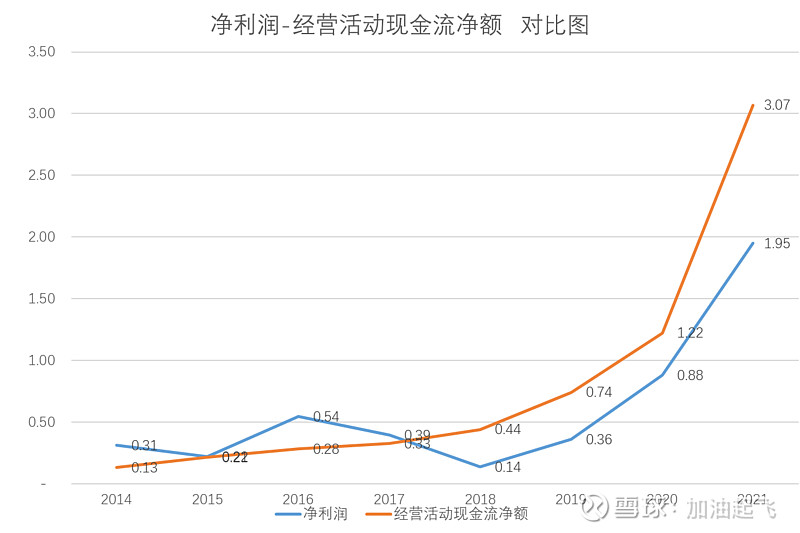

经营活动现金流净额比净利润多1亿多,问题不大,因为:分拆得出有个“经营性应付项目”有0.73亿。

这一项目在2020年仅为0.18亿。2021年多了0.53亿。是主要因素,主要包括应付薪酬、应付税款等。

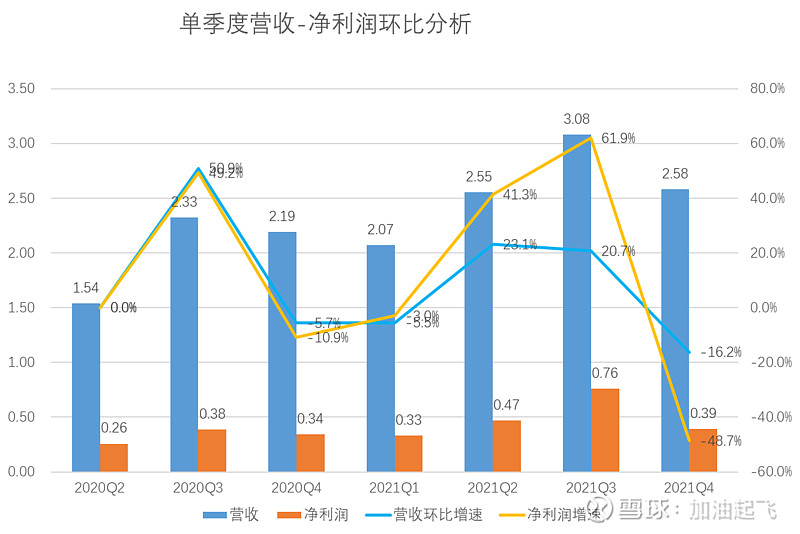

![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]") 以上这个图不要恐慌,理由如下:四季度的营收与二季度基本相同,为仅次于三季度的历史第二高成绩,显示出强劲的成长性。

以上这个图不要恐慌,理由如下:四季度的营收与二季度基本相同,为仅次于三季度的历史第二高成绩,显示出强劲的成长性。

四季度的单季度净利润有所降低,主要是年底因素相关费用计提较多。与二季度相比,管理费用、销售费用、研发费用累计增长了0.14亿。所以单季度盈利水平算是正常。![[干杯]](//assets.imedao.com/ugc/images/face/emoji_42_beer.png?v=1 "[干杯]")

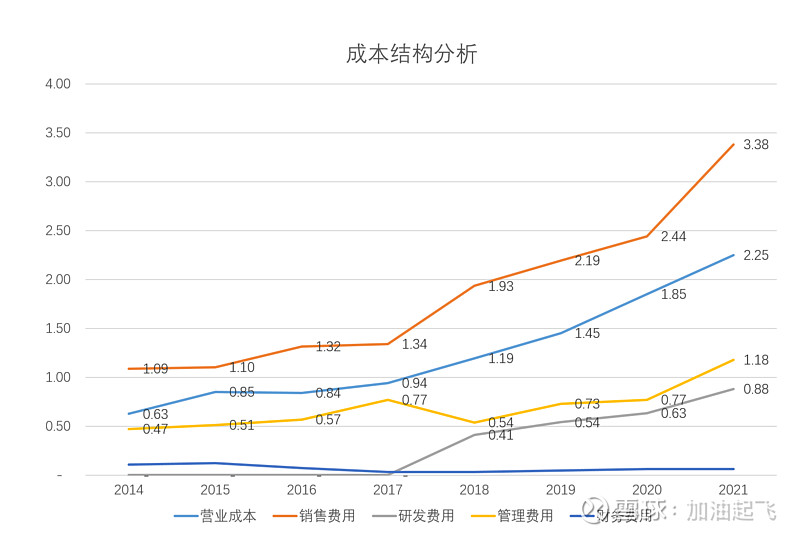

有人说销售费用抬高了,我觉得可以换个视角看:

销售费用占比进一步抬升。3.38亿费用带来10.38亿营收,平均每1亿销售费用带来3亿营收。

2020年是2.8亿营收/亿销售费用;

2019年是2.47亿营收/亿销售费用;

2018年是2.23亿营收/亿销售费用。

这样看,销售费用的增长非常正常,甚至是向着健康发展。

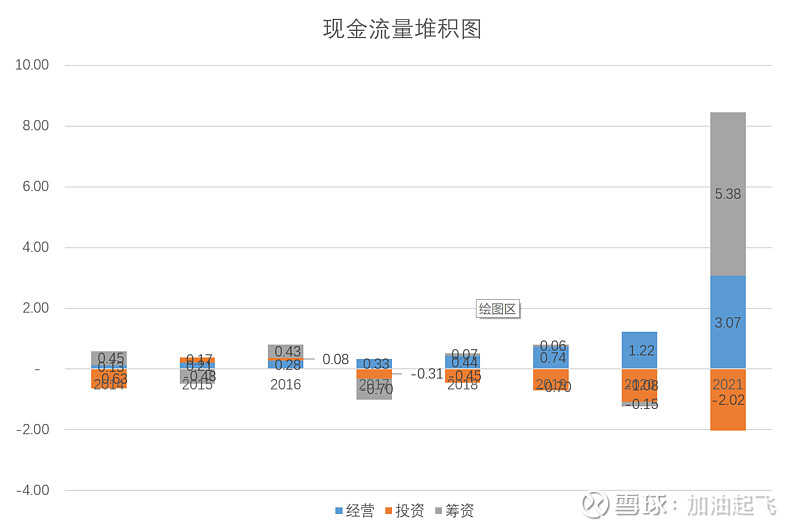

二、现金流分析

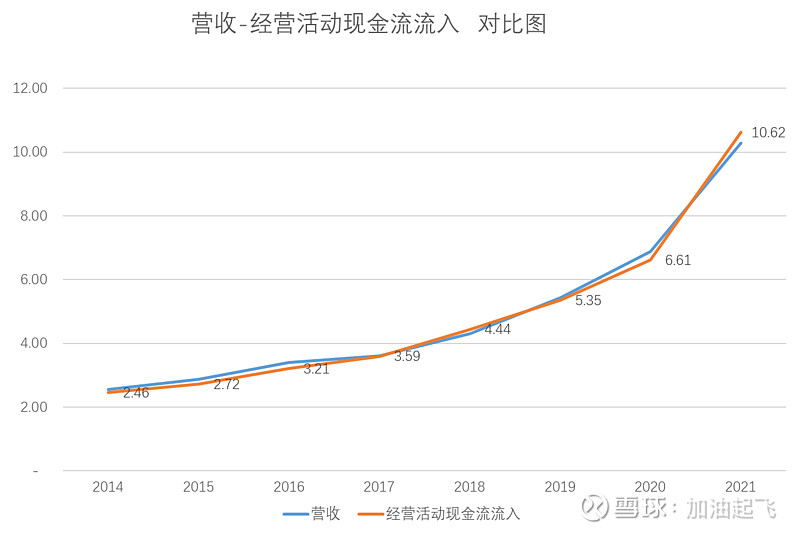

现金流状况非常健康。在经营活动现金流产生现金能力越来越高,相当于每1亿营收有0.3亿现金。

2021年完成了增发,筹资活动也非常不错。公告看在建工程相对 不是很快,预计产能不是特别受限制。

三、资产负债分析

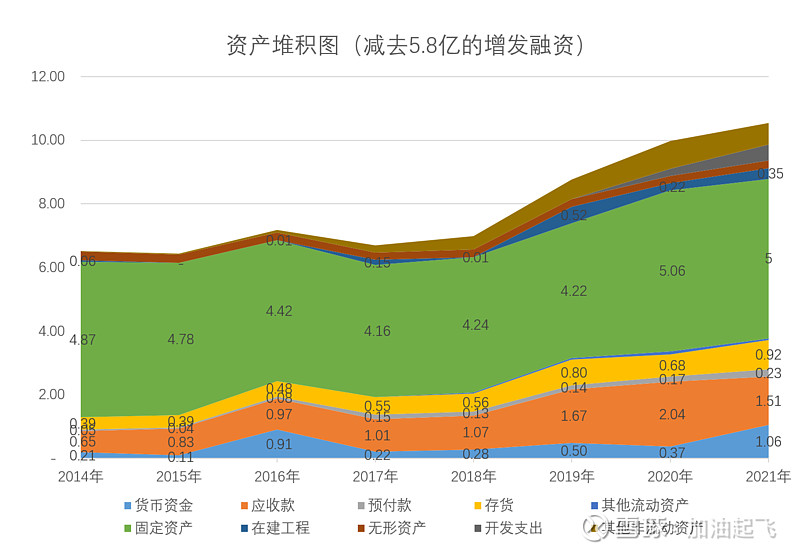

1.资产端分析:

在手货币现金历史最高。

应收账款多为1年以内,总量1.1亿没有明显增加,比较健康。

存货达到历年最高超0.9亿,主要是库存商品增加了0.14亿,估计是新上产线后,因为产能提升增加的部分成品。

2.负债端分析:负债率20%,达到了历史最低。

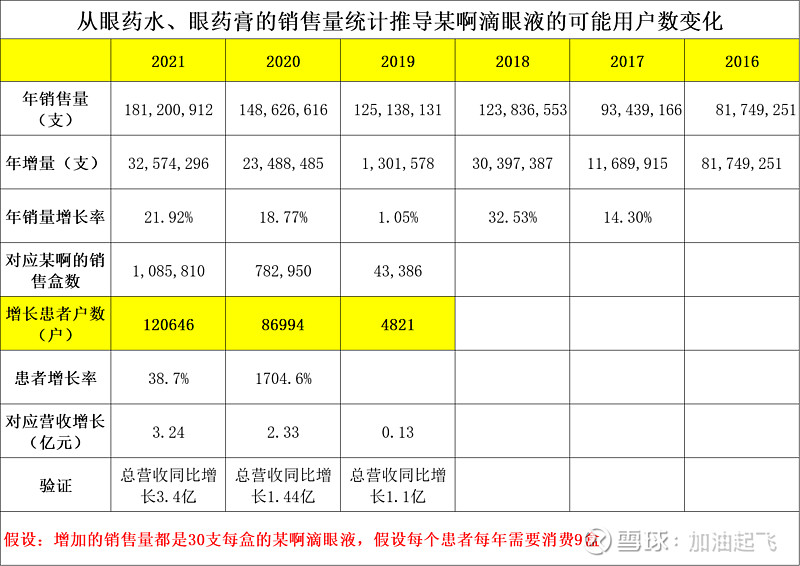

四、从眼药水、眼药膏的销售数量推测某啊滴眼液的可能用户数量变化

假设:

1.2019-2021每年销售增长的产品数量全是单支装的某啊滴眼液。

2.每个用户每年用9盒滴眼液。

如上图,计算得出2020年的用户数在9万左右,2021年翻番增加到了20万左右。同时结合华东+华北两地的销量累计增长了2亿营收,相当于增加了7万用户。

综合以上这两个不同推论,可以预测新增的用户在10万左右。

五、盈利预测:

2022年:2.5-3亿净利润,对应27-32倍市盈率。

1.可以乐观推测再增加10万用户,将新增2亿的营收,对应在5000万左右净利润;

2.环孢素滴眼液放量,如果新增20万用户,每个用户用6支,将新增2亿左右营收,4000万左右净利润。

3.兴齐眼科医院2021年全年的净利润按100%计算,应该在7000万左右净利润。

4.其他领域,按今年疫情原因参考2020年利润给9000万净利润。

2023年(年中产品获得注册上市):3.3亿净利润,对应24倍市盈率。

在2022年基础上:

1.价格降到150元,人均年用9盒,再增加20万用户,将新增2亿的营收,对应在5000万左右净利润;

2.环孢素滴眼液新增30万用户,每个用户用6支,将新增2亿左右营收,6000万左右净利润。

3.其他领域,保持利润不变。

2024年(产品上市):5-20亿净利润,对应4-16倍市盈率。全靠瞎蒙了。

在2023年基础上:

1.价格150元,人均年用9盒,新增加50万-1000万用户,将新增5-100亿营收,对应新增1亿-20净利润。

2.环孢素滴眼液新增30万用户,继续新增6000万净利润。

欢迎找错,共同研讨。