昨晚的国足对新加坡,上半场第一个球进球后马上就被扳平,就跟西藏药业过去3年,明明新活素年年高速增长,公司总是反手给你一个大额计提减值,无奈。但愿2024年西藏药业能迎来像国足昨晚的下半场先抑后扬。

再看2023年报

一、新活素

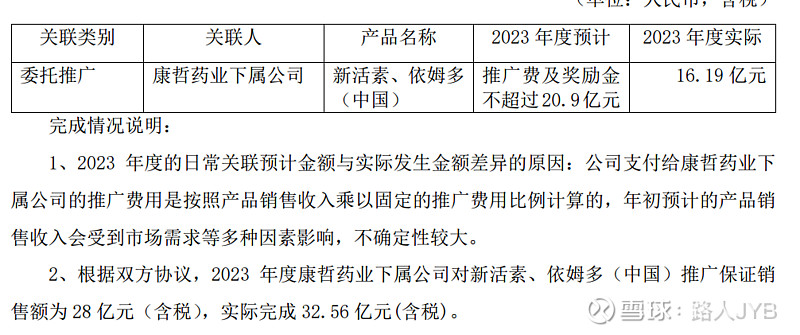

2023实际推广费16.19,获得率为77.5%,拉动销售32.56亿,转化率为201%

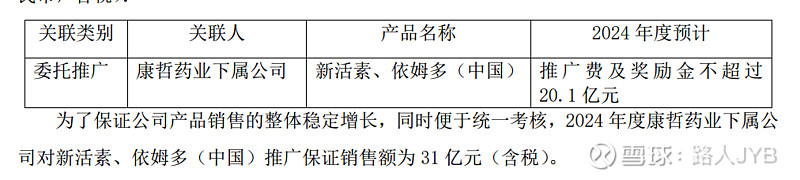

由于2023年获得率下降了,按过往销售预测的逻辑,获得率可能要保守降到75%,转化率依然可以按190%计算,则2024年推广费可能获得15.075亿,转化为销售收入28.64亿,不过康哲已经保证2024年至少31亿,考虑到双方不可能唱反调,则销售的预测逻辑发生了变化。

那么是什么原因导致的?

先看产能情况:

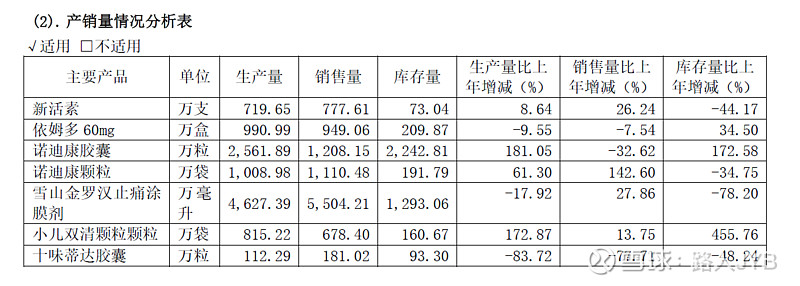

2023年新活素生产719.65万支,销售777.61万支,多销57.96万支,库存73.04万支,滚动库存130.83万只,滚动库存与上年末库存一致。

从产能数据上看,表面上西藏药业产能瓶颈已经到达,因为销大于产,库存在减少!这意味着在新产能投产前,公司将面临产能上限的问题。

但考虑到2023年上半年新活素销售是460.54 万支,年初库存130万支,则实际半年产能范围可能是330万支-360万支之间,而2023年下半年因为三季度反腐的原因,只销售了259.11万支,也就是说,下半年产能是不饱和的,按此逻辑年末库存应该增加70万支左右以备2024年上半年的供应,但实际库存却不见增长。

这意味着两种可能出现的情况:

第一种可能是公司认为反腐的影响可能持续,2024年销量可能仍受反腐的影响大幅下滑,因此2023年下半年无需备货;

第二是可能是扩充产能已经随时可以投用,只等批文下发,因此考虑到反腐的影响,为了新建产能不闲置,无需提前备货,2024年上半年原产能加库存满足销售需求的前提下,新产能获批后可以立即投入生产。

所以我们可以看到因为产能受限和反腐预期的双重作用下,销售预测逻辑可能已经发生改变!

而根据公司先前的公开信息表示,需要2024年中期才有可能获得扩充产能的批文,我们还是去核实一下西藏药业究竟还要多久能获得扩充产能的批文

目前已经排队到61名,根据过往经验一般是1个月上升30名左右,所以理论上再过2个月西藏药业就能获得扩充产能的批文,即6月初左右。

也就是说乐观点下半年是可以新增产能的,那么如果假设2024年上半年销售额天花板与2023年上半年16.8亿持平,康哲为了达到31亿的保证销售,则下半年至少仍需要达到15亿以上,而我们看2023年新活素下半年销售收入是113,212.8万元,也就是说2024年下半年新活素的销售收入预计增长幅度至少在30%以上。要知道2023年上半年是没有反腐的影响的,由此推断,康哲对反腐影响销售的担忧并不大,

因此,上述第二种可能性更大。

综上,考虑到产能瓶颈到来和反腐的后续影响,我们应保守估计2024年新活素销售额应该在31-32亿左右,预计增幅在8-15%左右,关注因素就是新建产能能否尽快投入生产以及反腐的持续影响。

——————————————————————————————————

二、依姆多

已经没有分析的必要

——————————————————————————————————

三、中药

诺迪康2023年上半年销售收入 4,417.28 万元,同比增长 122.04%;

诺迪康2023年全年销售收入9,748.55万元,同比增长126.30%。

已形成全年快速增长的趋势

注意诺迪康胶囊的销量在下降,但销售收入却大幅上升,由此可以判断,诺迪康胶囊涨价了,然后诺迪康颗粒填补了原来的价格区间,形成了产品价格矩阵。诺迪康2024年有望继续增长。

雪山金罗汉、小儿双清颗粒均有销量增长,但年报显示其他产品整体下滑1.26%,因此主要是十味蒂达胶囊销售大幅下滑导致。

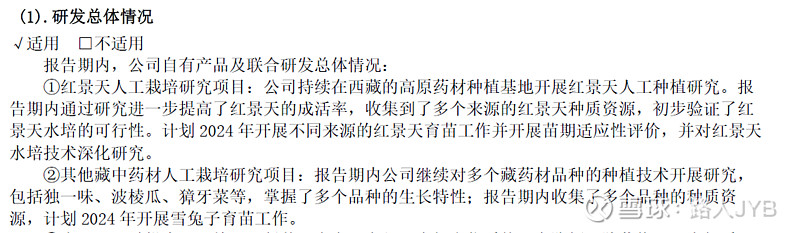

红景天研发已经进入到苗期适应性评价阶段,意味着已经达到最终阶段。相关培育技术目前看已经向其他珍稀药材开展研究,研究逻辑已经不是降低原材料成本,应该是偏向学术研究了。

——————————————————————————————

四、对比差异

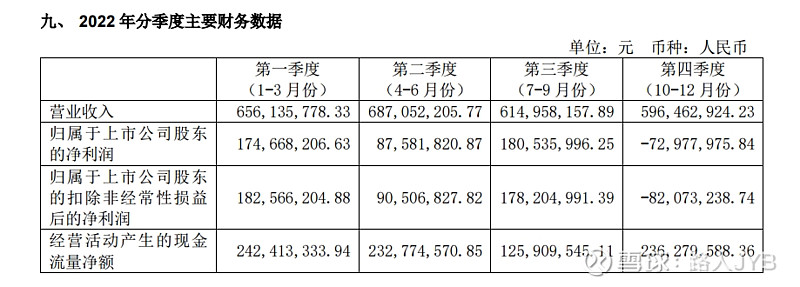

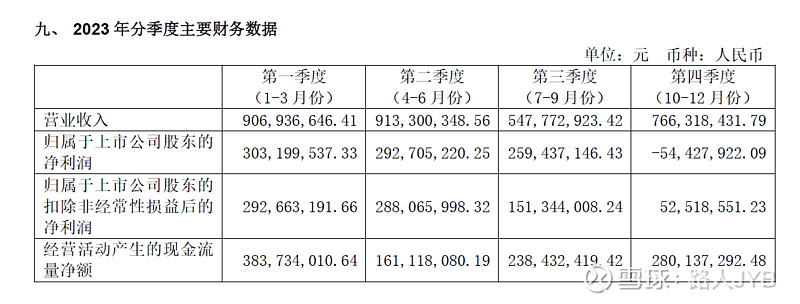

1、四个季度财务数据对比

2022年分季度财务数据

2023年分季度财务数据

实际上上半年一季度和二季度已经达到满产满销的理想状态,我们通过前面的分析也可以判断这已经是目前西藏药业的天花板销售数据,三,四季度受到反腐的影响,销售地板在于5.5亿,四季度回暖2个亿,因此2024年一季度销售应该在7-9亿之间浮动。

2、供应链数据可视化系统

从生产模式也侧面印证了新活素销售预测的第二种可能性,公司2023年经常宣传数字化转型,2024年上半年检验是否有用。

3、销售增量来源于新客户扩展

2022年前5名客户销售情况

2023年前5名客户销售情况

销售额下降,占比却上升,说明老客户销售下滑,新客户扩展增加,反腐影响对老客户不算很大,新活素是急救药,该用还得用。

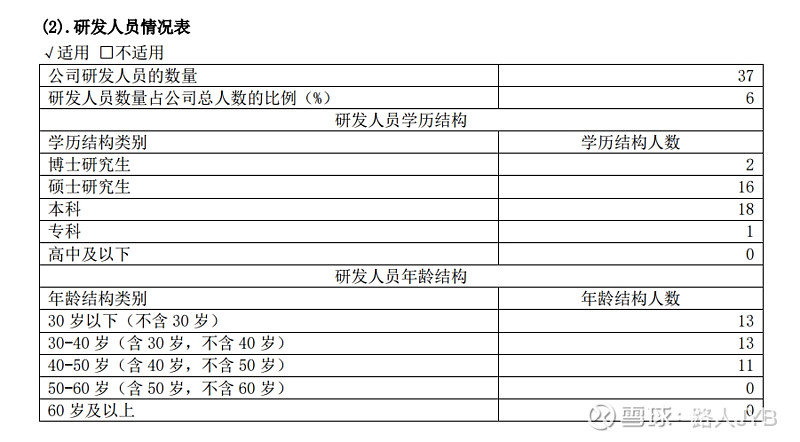

4、研发人员上升,研发项目未知

2022年研发人员情况

2023年研发人员情况

5、上海疫苗生产线情况

疫苗生产线在建工程转固

空置厂房已租赁

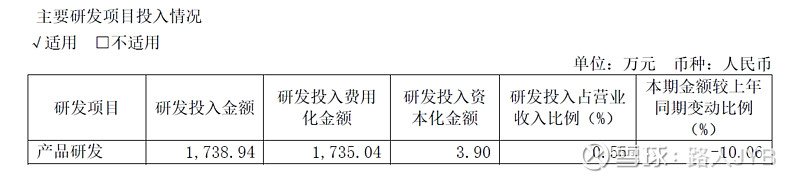

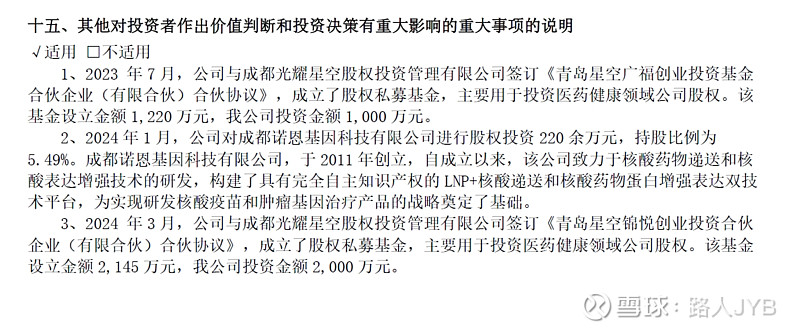

6、投资情况

7、王晓晴来了

看看一季度有没有继续增持

————————————————————————————

总结

1、新活素依然是公司的业绩基石,目前增速受制于产能的影响,如不出意外预计2024年增速8-15%左右,因此对公司来说,2024年产能释放时间至关重要,以及康哲能否在上半年突破反腐的影响,重回销售正轨。

2、中药研究稳步推进,诺迪康已形成产品价格矩阵,2024年有望继续增长。中药板块依然属于次要业务,对公司整体影响不大。

3、公司创新转型已经失败,目前看已转入产业基金参股,购买独家产品的老路子,外延式发展希望渺茫。

综上所述,年报出来后,公司只能给15倍市盈率,考虑到产能已经达到上限,不能排除2024年收入增速放缓甚至下滑的可能,按2024年31-32亿的销售收入预测,预计贡献净利润8-8.5亿左右,合理市值在120亿-130亿之间,即风险收益比合理的价格是48-52,目前属于略微低估。

—————————————————————————————

题外话

目前公司已经明牌,虽然公司预测2024年销售增长会较低,但唯一影响基本面的因素就是看产能投产后,康哲药业的销售能否爆发增长,愿意赌销售的可以持有到一季度报表看看能否重回9亿的天花板,不愿意的目前已处于合理价格区间,公司基本面已然如此,不必抱有其他幻想。

关于分红和股息率的问题比较常识,过往已经有过相关分析,不在赘述。

十大股东有变化,虽然是个资本运作的角色,但也是目前唯一可以“过度分析”的题材了。