过去我已经发过多篇半年报,年报解析,大家应该已经了解我分析的角度,这一次还是一贯风格。

——————————————————————

一、新活素

2021年年报解析已经分析新活素的增长判断,如果排除依姆多的大幅下滑,我预测的新活素销量和销售额已经非常接近,因此我们沿用该分析逻辑。

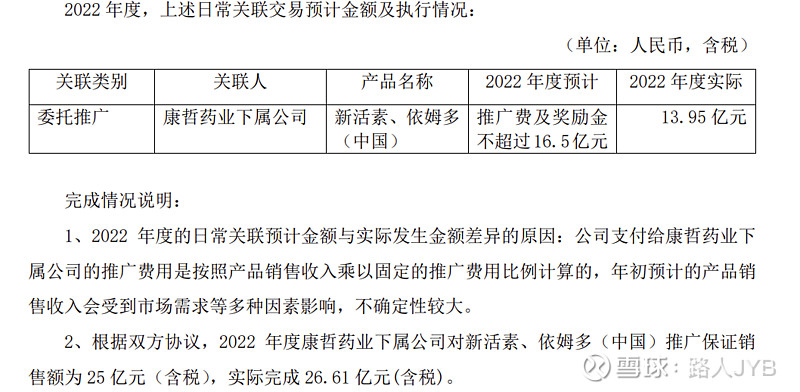

2022实际推广费13.95,获得率为84.5%,拉动销售26.61亿,转化率为190%

2023年我们按获得率80%来计算,2023年康哲可以获得新活素、依姆多推广费16.72亿,按转化率190%来计算,就是拉动销售33.44亿,假设依姆多1.44亿,则新活素2023年的销售额预计约32亿左右,预计同比增长42%左右,预计产能需达到875万支。

我们沿用去年的产能分析逻辑,在没有扩产完成前,理论产能上限为750万支,

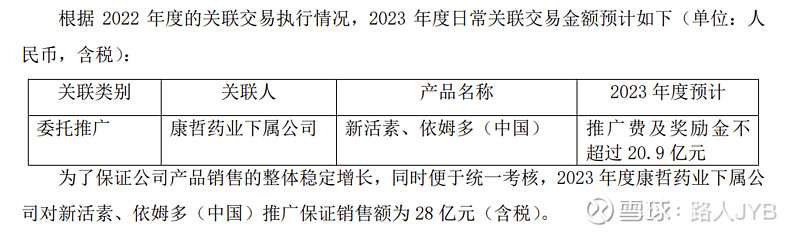

2022年新活素生产662.42万支,销售615.96支,富余46.46万支,库存130.83万支,滚动库存84.37万只。

滚动库存依旧等于2021年的年终库存,即2022年的产能是符合销售需求的,也就是说我们之前说的理论750万支产能上限是存在的。

但是根据我们上面测算,今年新活素增速应可能会达到40%,即875万支的销售,减去库存130万支,即产能需达到745万支,已经达到理论上限,所以今年要达到销售目标,生产线条必须加班加点干,压力很大,要看看公司会不会去人社部申请综合工时和其他工时制度,这点要持续观察。

————————————————————

二、依姆多

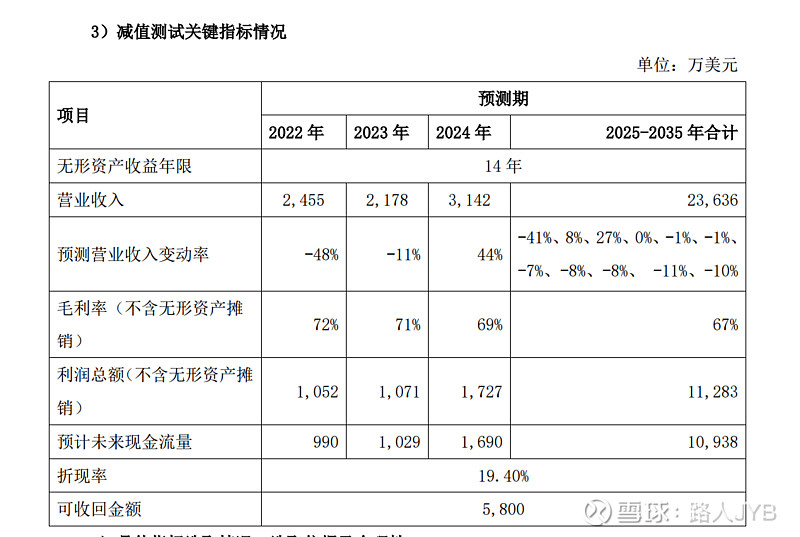

2022叠加疫情和集采的影响下,依姆多销售下滑45%,这一点已经在减值报告中测算过,没想到实际执行也是这个数,我依然认为,公司当初完全有充足的时间考察国内外生产原料药的厂商和代工厂,但是却迟迟不做,然后一下子减半处理,现在来看,除了逃避集采落标的问题之外,也是借机做财务洗澡,市值管理的方式。事已至此就没什么好分析的了,预计2023年继续执行当初减值测试的预测,实现销售2178万美元。

————————————————————————

三、中药

中药板块里,诺迪康主要走医院和企业渠道,其他大部分都是走零售渠道,受疫情影响较重,销量不尽人意,同时诺迪康正在转换规格,从胶囊转换成颗粒剂,但不太清楚其毛利变化情况,整体来看中成药还需继续观察今年半年报的疫情放开后销量恢复情况。

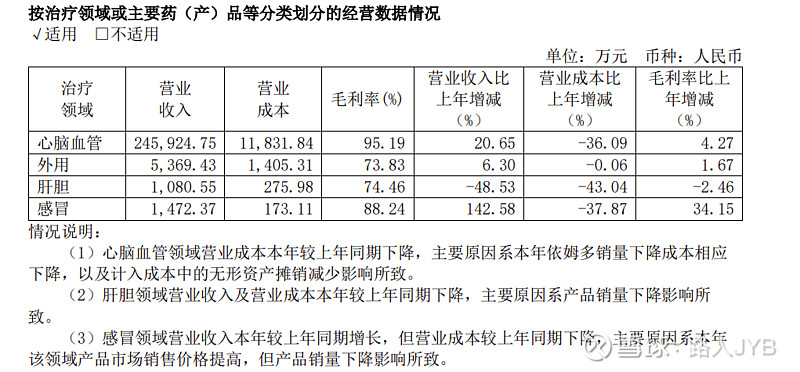

外用主要是雪山金罗汉,今年增长6.3,产能扩张却没有实现销量大幅上升,感冒药主要是小儿双清颗粒,销量上升主要是12月疫情放开导致,之前一直被四类药禁售压制,预计今年应该会回到正常销售水平。

2021年中药研发情况

2022年研发情况

公司红景天研发进展是符合逻辑的,2021年完成育苗技术,2022年完成人工种植小试,2023年计划种植选育和水培研究,正常进度应该下一步就是研究提高红景天苷含量,最后就是量产,预计最快2025年才能实现。

2021年波棱瓜子已经取得产量突破,2022年完成川贝母的产量突破,2023年应该也是种植选育,预计2024年实现量产。

注意红景天、波棱瓜子、川贝母都是濒危中药材,都需要高海拔地区才能种植,符合两会张伯礼院士提倡的濒危药材原创替代品的研制、审评注册和产业化。

————————————————————————

四、对比差异

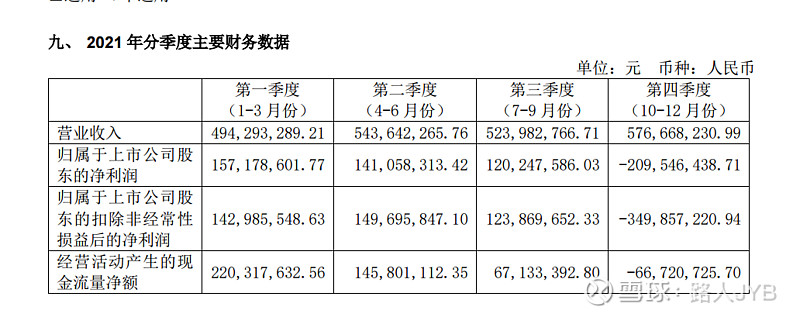

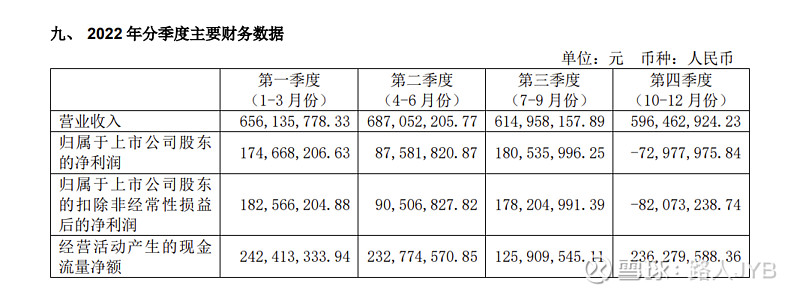

1、四个季度的数据对比

2022年除了四季度受疫情影响较为明显,其他三个季度的收入和利润增长是比较明显的,今年四季度现金流特别好,有可能是实行医保直接结算带来的资金周转提升。

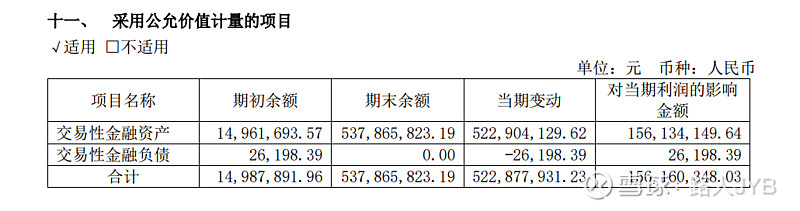

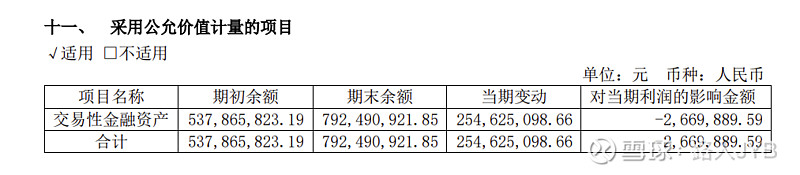

2、交易性金融资产情况

2021年交易性金融资产贡献利润1.56亿的主要原因是斯微生物的投资7000万转股权带来的增值

2022年这里增加了2.5亿,有解释是有2.7亿的结构性存款未到期导致,斯微生物的股权价值2022年只上升了138.31万元,等于没有提升,像斯微生物这类型的公司估值提升主要看里程碑事件,比方说新冠mrna国内获批上市,肿瘤mrna国内开始临床之类的。

3、阿迈特独家产品销售进展

阿迈特的产品开始销售了,预提了100万的心脏支架,这个需要看半年报有没有增长,前期市场推广应该较难上量。

4、新增荣誉,依旧是自治区的重点照顾对象

各种补贴加上之前协调国家药监局给生产批件的持有人转换进行协助,可以说是当亲儿子对待了。

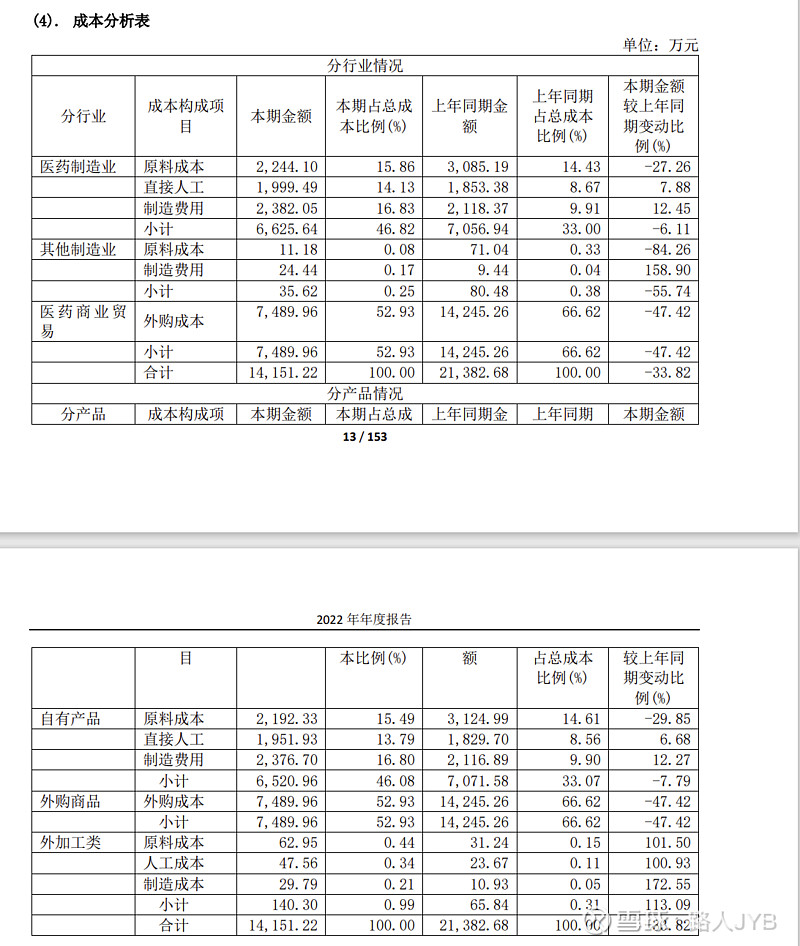

5、原材料成本下降明显

原材料成本大幅下降,可能是依姆多原材料无法采购导致的。

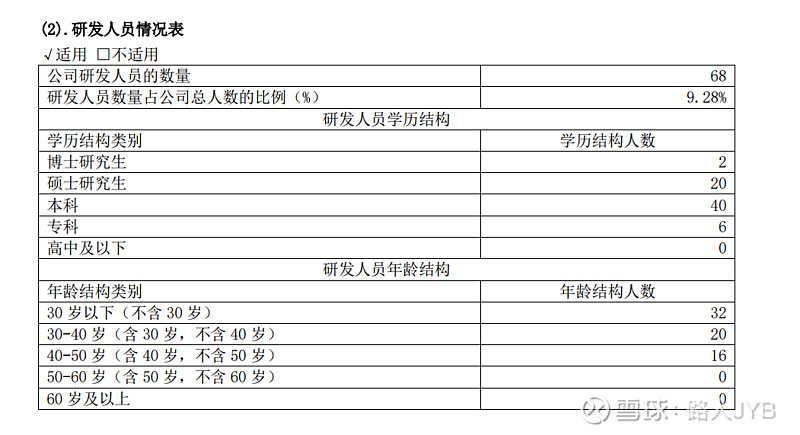

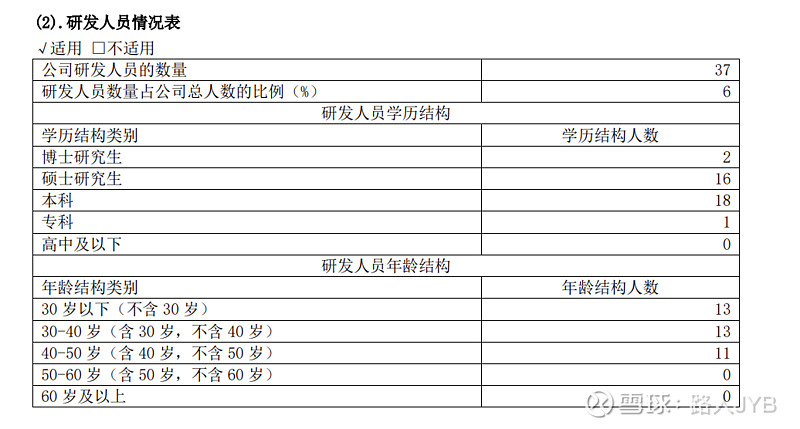

6、研发人员剧烈变动

2021年研发人员构成

2022年研发人员构成

研发人员大幅缩减,大概率是欣活生物的员工离职导致。

————————————————————

总结

1、新活素依然是公司的业绩基石,目前增速受制于产能的影响,如不出意外预计2023年增速可达到40%左右,但是2023年年底就要进行医保谈判,新活素单品销量已经达到20亿以上,极大概率是医保重点谈判品种,预计可能2024年开始降价20%-30%的可能,因此对公司来说,2023年底的医保谈判非常关键,降价幅度将决定2024年扩建产能的释放,2024年收入增速需要补充降价对利润的影响,对公司是一个重大考验。

2、中药研究稳步推进,但公司能拿得出手的中药品种依然销售规模较小,品牌力有限,短期内也看不到风口,核心品种诺迪康胶囊转颗粒剂仍未完成,雪山金罗汉产能扩张却无销量提升,这两个品种仍需倾入资源推广,小儿双清颗粒反而倒是受益于疫情放开,销量有望快速回升。中药板块依然属于次要业务,对公司整体影响不大。

3、公司疫苗转型已经失败告终,虽然不排除未来可能会找到合作方重新启动,但就目前而言,已经证明公司没有这个自主推进转型的能力,所以在没有合作公开之前,公司这一块预期可以说是彻底打消了。

4、阿迈特的4个独家产品、斯微生物的新一轮融资都不是公司能够控制进度的,未来也只能持续去观察和跟踪。

综上所述,年报出来后,公司依然只能给20倍市盈率,考虑到产能已经达到上限,不能排除收入增速放缓的可能,按2022年30-33.4亿的销售收入预测,预计贡献净利润7.5-8.5亿左右,合理市值在150亿-170亿之间,即风险收益比合理的价格是60-68,目前属于略微低估。

——————————————————————

题外话

目前年报十大股东没有变化,意味着2022年12月30日之前的行情不是这波上涨资金的建仓周期,那么我们可以确认这波主力资金的底仓成本应该是在40元左右。

从2023年2月28日的股东户数变化,2个月时间已经减少9000多户数,从侧面证明了之前的分析是对的,即这波上涨让大量的融资盘和短线获利盘出清了,大量筹码进行了归集。

我们知道,目前十大股东的门槛是很低的,只需要130万股,经过3个月的拉升,主力资金如果是用单一账户进行操作,大概率早已进入十大股东之列,但仍未到1230万股,即5%需要公告的门槛,接下来离3月31日一季度结束仍有15个交易日,那么剩下15个交易日如果不跌,就会大概率显示在1季度的十大股东内,如果下跌,则有可能是主力资金想出清,如果继续放量上涨,不排除触发5%公告的可能。

当然,主力资金也可以是几个或者几十个账户进行操作,但不管是几个,按目前的上升趋势和成交量来看,只要继续上涨大概率是会有账户进入十大股东的,如果这些新进股东都是基金,那么这一波行情可以解释为基金对公司价值回归的后知后觉,如果新进股东是自然人或者公司,则可能是有其他目的或存在其他利好没有公开。

因此,一季度报告仍需关注除了上述年报分析事项外,还需看十大股东的变化。