半年报已经验证过去对基本面的判断,可惜没有确认斯微融资升值增加的非经常性损益,有可能是斯微暂时不愿意公开估值导致无法做新的评估,具体的要等年报看看确不确认。

以下仍按过去的风格进行半年报解析。

————————————————————————————————

一、新活素

根据本人《西藏药业2022年年报解析》里预测的全年产能可能达到875万支,

2023上半年新活素销售占半年度销售收入的 92.67%,销量460.54 万支,较去年同期增长 41.33%,符合预期。

新活素扩建产能已经进入试生产阶段,下半年需关注扩建生产线能不能拿到GMP认证提前投产,其次是要关注医药反腐对康哲学术推广的影响程度。

————————————————————————————————

二、中药

诺迪康本期销售收入4,417.28万元,同比增长122.04%;但其余产品本期销售收入2,897.29万元,同比下降14.35%。

主要是通过投放广告等方式对诺迪康胶囊、诺迪康颗粒进行营销调整,目前看初步成效还是有一点的。

推进小儿双清颗粒和十味蒂达胶囊标准提高研究,完成阶段性研究并已上报至药典委复核。建立中药技术研究平台,对公司长期未生产的中药产品进行复产研究、其他中药品种的二次开发及新药(中药)研究。

红景天和中药材种植方面中报未透露详细进展。

公司对中药的研发和营销终于开始投入精力,希望能尽快打开局面。

————————————————————————————————

三、细节对比

1、表达措辞变化

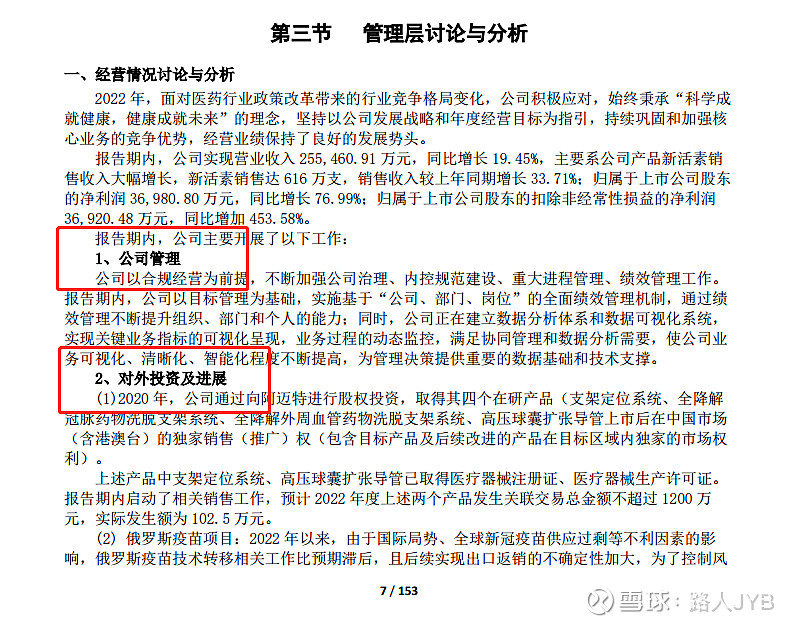

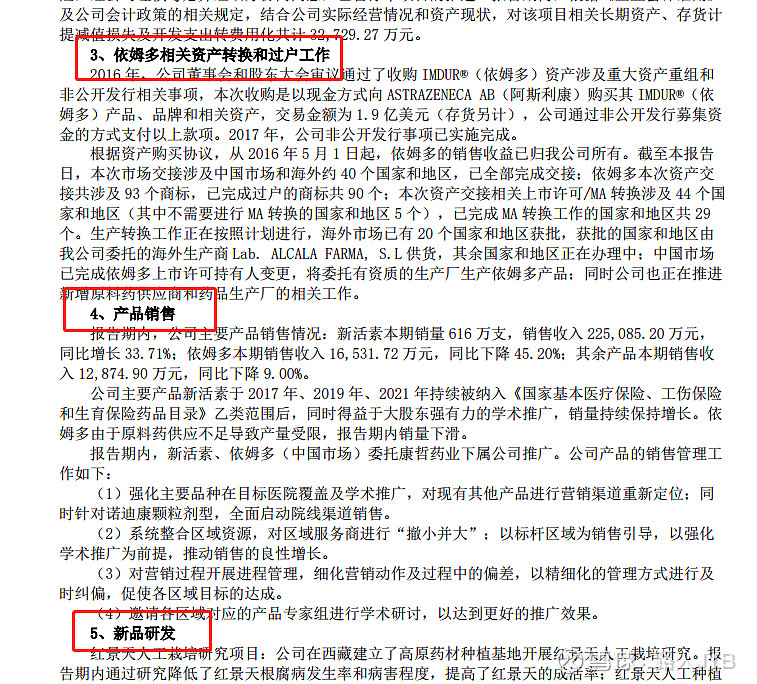

经营情况讨论与分析重新编制,突出小标题,废话减少

(2022年年报截图↓)

(2023中报截图↓)

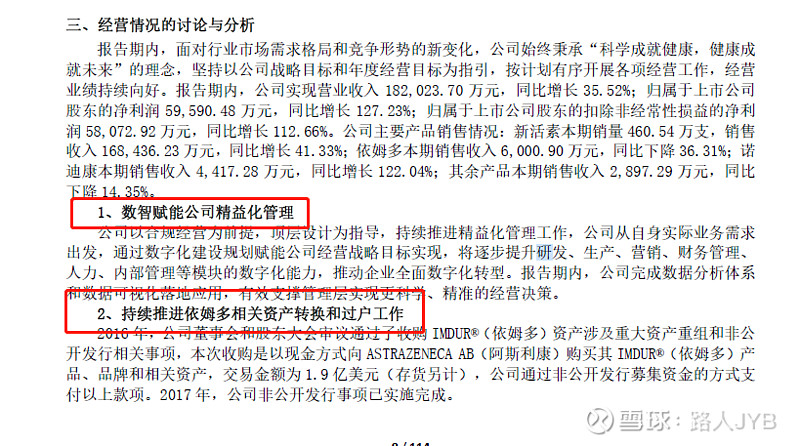

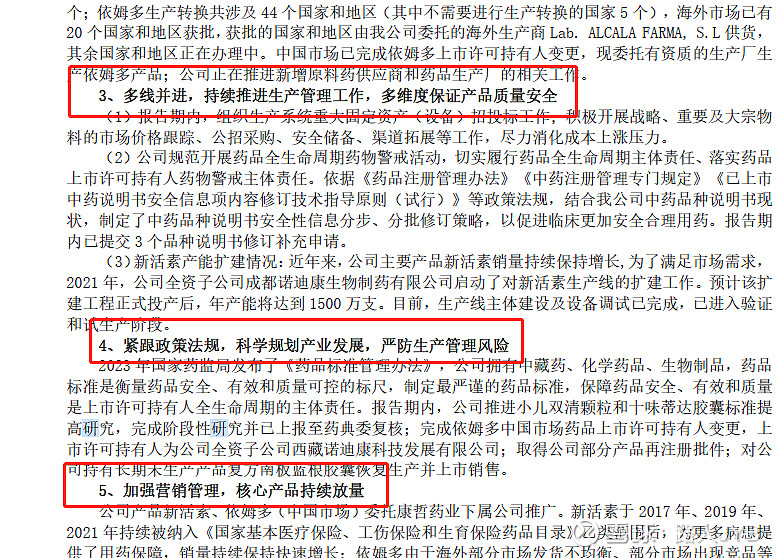

2、行业发展情况不再官话,有自己的理解

(2022年年报截图↓)

(2023中报截图↓)

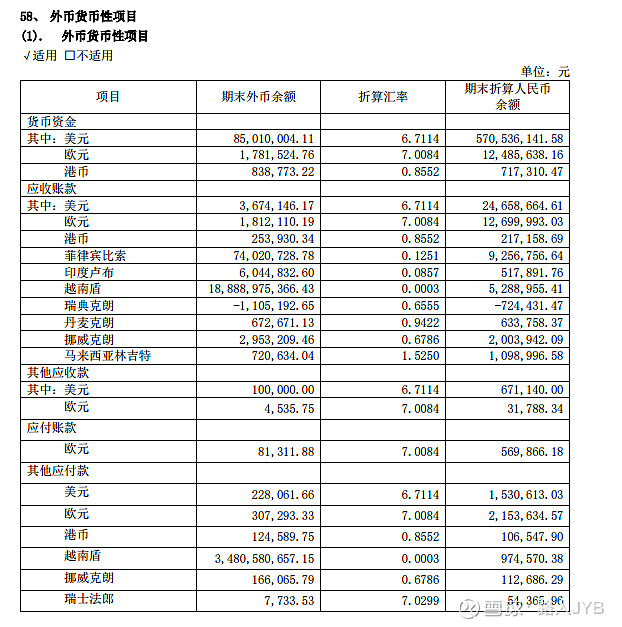

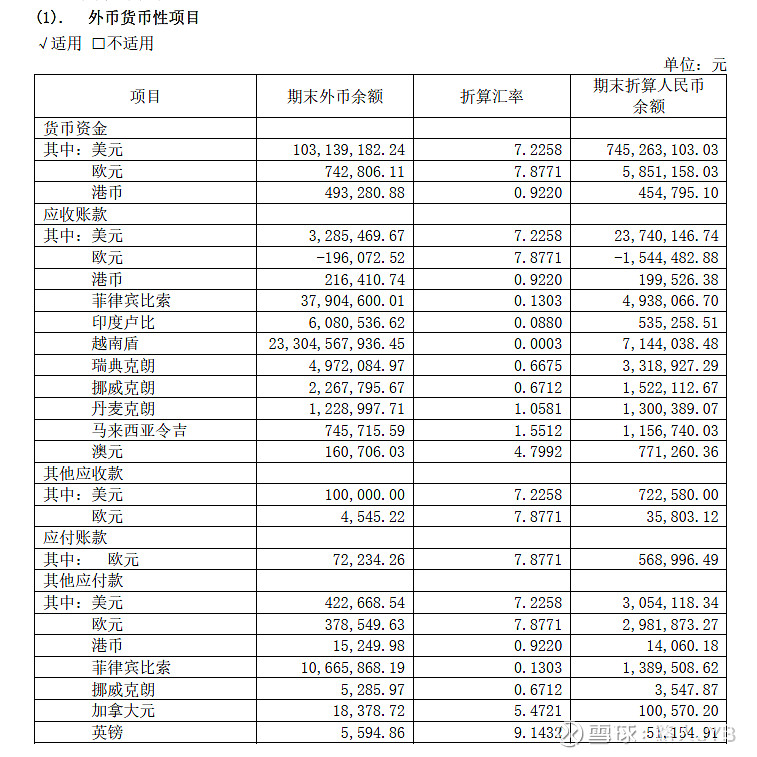

3、外币账户明细对比

外币账户汇兑收益不错,个人觉得可以换回本币了,不过公司大概率继续买理财

(2022年中报截图↓)

(2023中报截图↓)

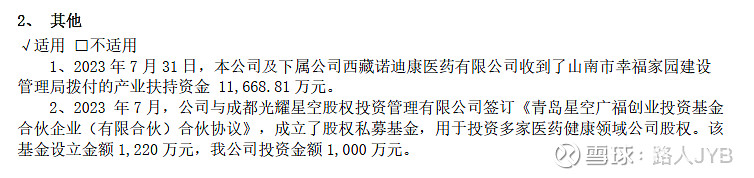

4、获得政府补贴和新投资的私募基金

————————————————————————————————

四、其他因素

1、关于非经常性损益问题

斯微生物未确认融资增值,可能是不愿意公开目前的估值。

(2022年年报截图↓)

(2023年中报截图↓)

阿迈特之前我以为也是财务投资,不过看了一下报表,其实是属于长期股权投资,所以在卖出股权之前是没法确认股权增值的。

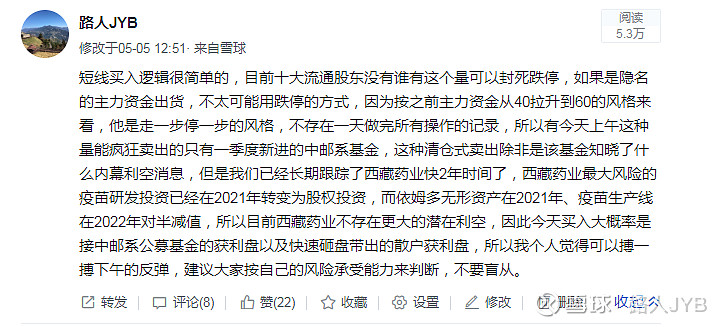

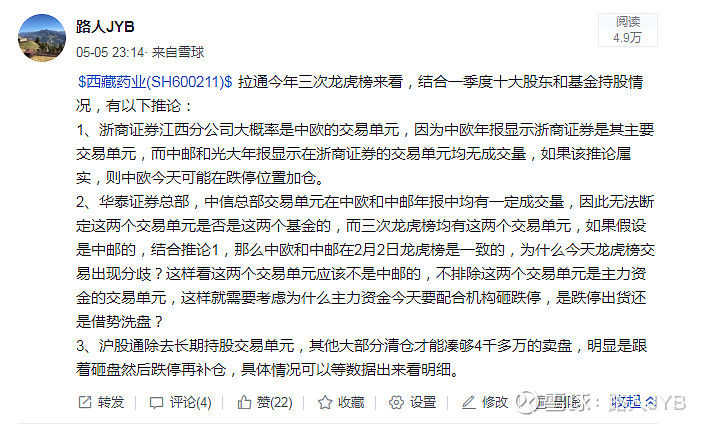

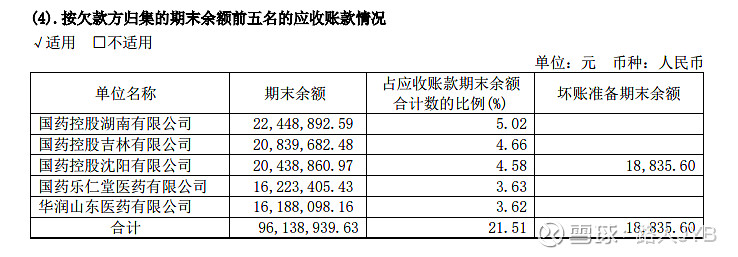

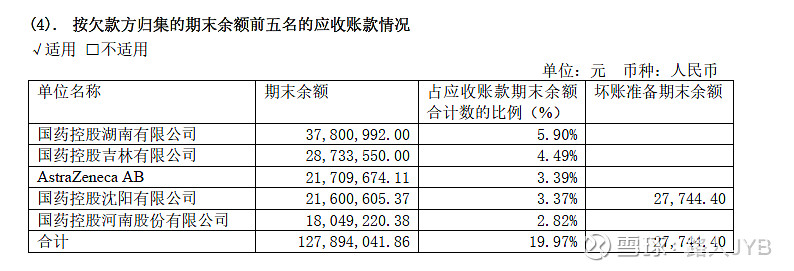

2、关于十大股东问题

猜测命中,跑的就是中邮系,加仓的就是中欧,可惜没猜到后面的中药调整叠加医药反腐,买早了。

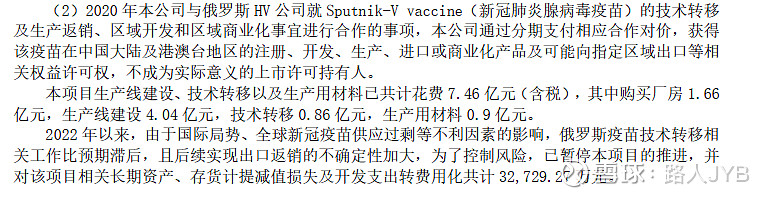

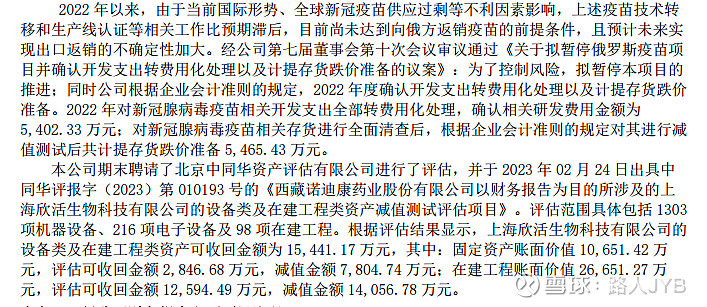

3、关于潜在减值问题

根据公司表述

(2022年年报截图↓)

由于厂房可以出租,不存在减值问题,生产材料已经减值完毕,从上我们可以得知,公司还有可能减值的主要是固定资产和在建工程余额15441.17万元,按过去的评估方式是对半减值,即今年潜在减值金额是7720万元。

4、关于反腐的问题

除去新活素需要看康哲的学术推广是否受到影响,公司的其他主要经销商全是国有企业,受反腐影响很小。

(2022年年报截图↓)

(2023中报截图↓)

————————————————————————————————

五、估值

现如今行情已到这个阶段,底不言底,只好放低预期了,单靠新活素合理估值15倍,进阶生物制药CDMO可以给25倍。

根据目前半年报的数据,考虑到减值影响和反腐的影响,适当调整预测模型,预计公司全年净利润水平应该在10亿-13亿之间,即合理估值在150亿左右,若成功进阶生物制药CDMO则合理估值应在250亿,个人认为目前公司仍属于严重低估。