2022年3月12日披露的年报,从以下几个方面分析。

一,新活素

新活素是我投资西藏药业的重要原因,2021年报披露的情况符合我对新活素的增长预期,符合公司发展新活素的战略方向,新活素是公司发展的基石这一结论没有变化。详细的分析和逻辑都可以在过去的讨论和长文中找到,有兴趣的朋友自行查看。接下来分析新活素的最新情况和未来预期。

我们先从关联交易公告看

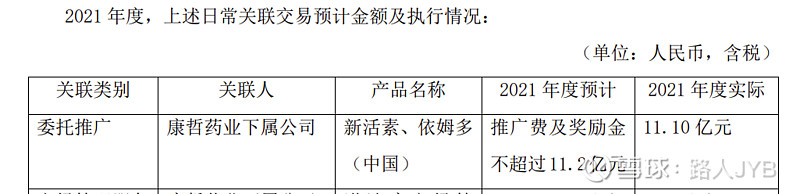

2021年度的推广费用和奖励金上限是11.2亿元,康哲药业获得11.1亿元,获得率99.1%

11.1亿元的奖励金为新活素带来的销售额是21.54亿元,转化率为194%

我们回过头来看2020年的关联交易公告

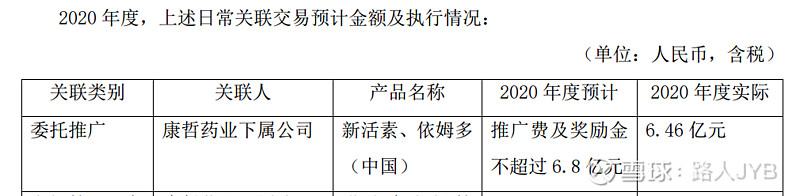

2020年度的推广费用和奖励金上限是6.8亿,康哲药业获得6.46亿,获得率95%

6.46亿元的奖励金为新活素带来的销售额是12.95亿元,转化率为200%

因此,我们从销售政策来看,2022年奖励金上限为16.6亿元,考虑到依姆多的下滑,我们按获得率90%推导2022年的新活素,依姆多奖励金为14.94亿元,从转化率190%来推导2022年新活素,依姆多的销售额为28.386亿元。

因此,假设依姆多2022年销售额下滑至2.386亿,则新活素预计销售额应该在26亿左右,换算成无税应该是23亿左右,预计增长37%,贡献利润预计10亿左右。

我们从产能来判断是否支撑37%的增长

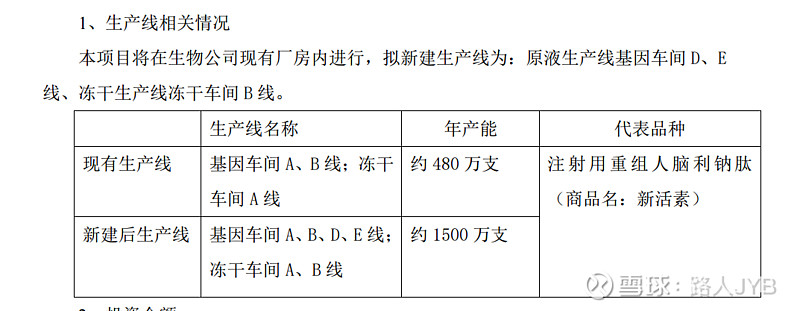

通过2021年6月1日的公告

我们可以发现公司计划2024年产能达到1500万支,说明冻干车间A,B线理论上应该各自能承担750万支的产能水平,但是公司现有生产线只有480万支,所以其实现有产能并不是理论满产能的状态,还有挖掘的空间。

我们看2022年报产能情况:

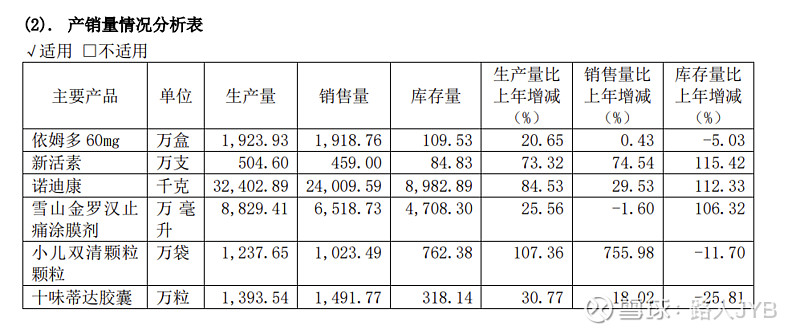

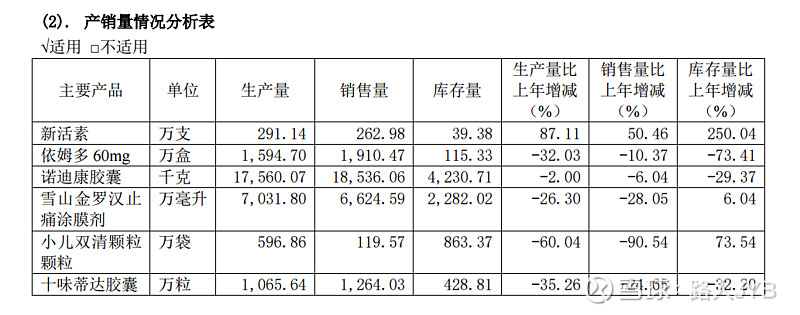

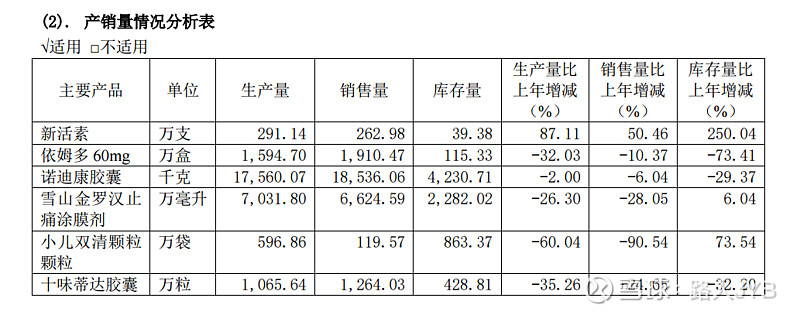

新活素2021年生产量504.6万支,销售459万支,富余45.6万支,库存84.83万支,滚动库存39.23万支。

再看2020年产能情况:

2020年生产量291.14万支,销售262.98万支,富余28.16万支,库存39.38万支,滚动库存11.22万支。

从以上数据可以推算,2021年滚动库存约等于2020年的年终库存,即2021年的产能完全满足销售需求,而504.6万支的产能也已经超过原公告的480万支,即上述理论750万支的产能是合理的推论。

那么我们再看,在假设销售价格整体变化不大的情况下,之前我们判断2022年销售增长37%,同步放到产能增长即2022年需至少销售628.83万支,那么产能至少需要在这之上,目前看750万支的理论上限是满足的,即2022年有可能达到理论上的满产能状态。

因此,2023年由于新建产能可能仍未投产,2023年新活素的销售增长将有可能放缓,需要重点关注2022年内新建产能的建设进展情况,能否提前投产将影响2023年的销售额。

————————————————————————————————

二、依姆多

依姆多这个品种的引进当初主要是康哲药业为了获得控股权而借道的一个手法,可惜的是随着国内一致性评价和集采的背景下,依姆多作为原研药有劣币驱逐良币的情况,但不管如何,该品种自2016年引进以来,期间已经有充分的时间和方法去规避可能出现的风险,此次减值报告居然在2021年依姆多销售并无下滑的情况下推出,且没有详细的披露可回收金额的测算表格,难免让人怀疑是故意计提的手段,事已至此也没什么好说的了。

————————————————————————————————

三、中药

具体情况可以看我发过的长文,这里只分析变化因素

首先回顾2020年报产能情况:

2020年中药的主力4个品种受到疫情影响均出现不同程度的销量下降,伴随销量下降,产能自然也会降低,其中最为严重的是小儿双清颗粒,因为该品种是退烧性质,所以疫情期间被严格限售了。

我们再看2021年产能情况:

雪山金罗汉出现销量继续下滑,按公司最近的扩产公告来看,该品种理应进入放量期才对,通过网上信息收集,雪山金罗汉因为置换厂房,产品规格也可能发生变化,所以销量下降是否产品因素仍需观察2022年半年报的数据才好判断。

十味蒂达产销同步回升,属于正常态势。

小儿双清颗粒受到国家政策影响,医院积极备货中药颗粒,销量回升至接近疫情前水平,我认为该品种目前仍受制于防疫政策,未来政策转向时才是该品种爆发时机。

诺迪康产能出现爆发性上涨,也是因为国家政策因素,公司推出了诺迪康颗粒,所以各医院也需要进行备货,公司要应对政策利好和新品推出,自然产能和库存都大幅提升。

中药板块总体来说,2022年重点关注雪山金罗汉能否按产能扩建预期,出现销量快速增长。

——————————————————————————————————

四、通过对比差异找出公司的潜在变化

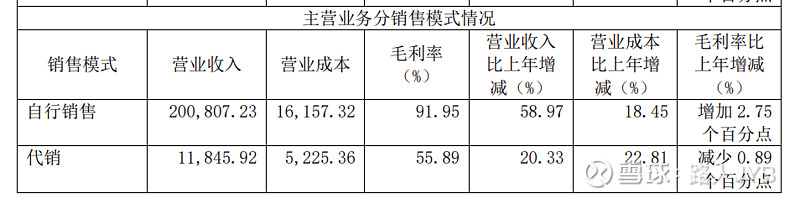

差异一:主营业务情况说明新增分销情况

2021年代销收入1.18亿元,随着阿迈特独家品种的上市,2022年年报这一块收入也会继续放大,目前看毛利55.89%,预计2022年应该会继续上升。

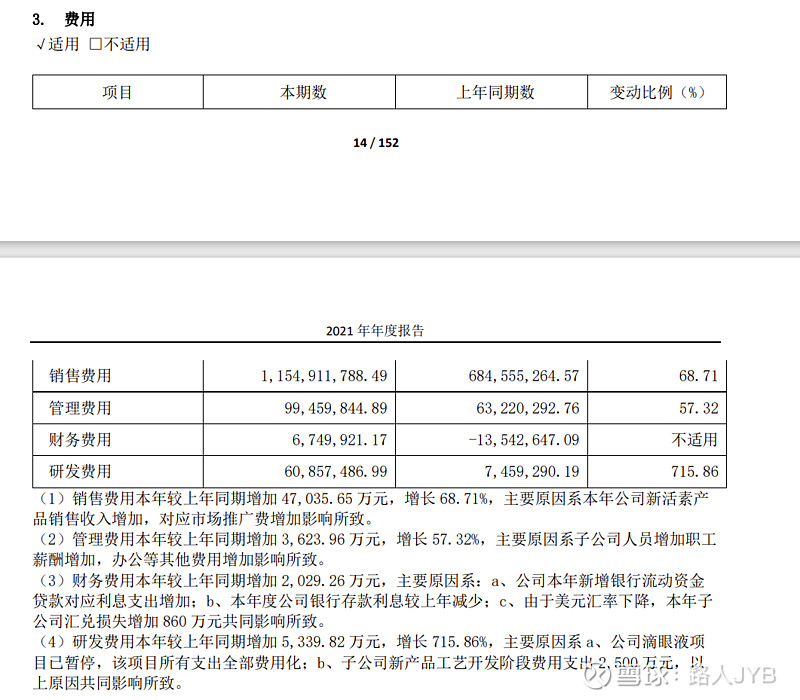

差异二:费用说明

费用说明对比2020年报,新增对管理费用、财务费用、研发费用的说明,新增说明通俗的说就是今年一次性费用多花了3623.96+2029.26+5339.82=10993.04万元,和计提减值有异曲同工之妙。

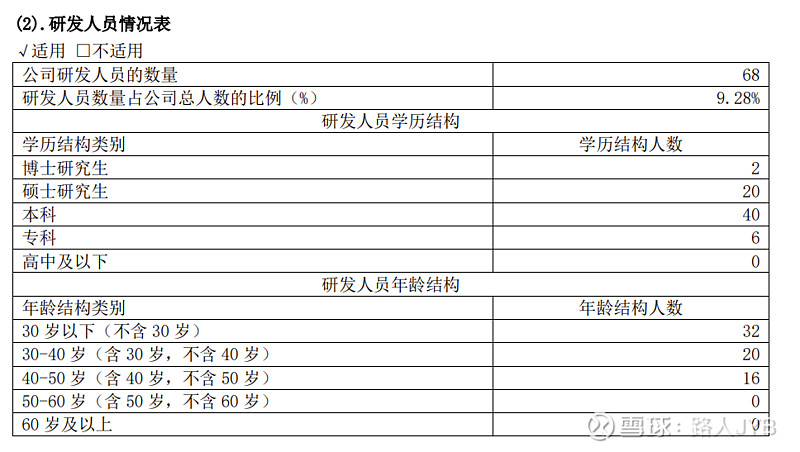

差异三:新增研发人员结构

公司强调研发人员结构,未来可能会加大疫苗方面研发人员和资金的投入。

差异四:诺迪康的销售模式发生改变

诺迪康的市场管理和商务服务均交回西藏药业,2022年诺迪康的销量和品牌管理成为检验西藏药业销售团队的标准。

差异五:行业格局与趋势发生改变

公司开始介入电商销售,目前看主要是增加中药板块OTC药品的销售渠道

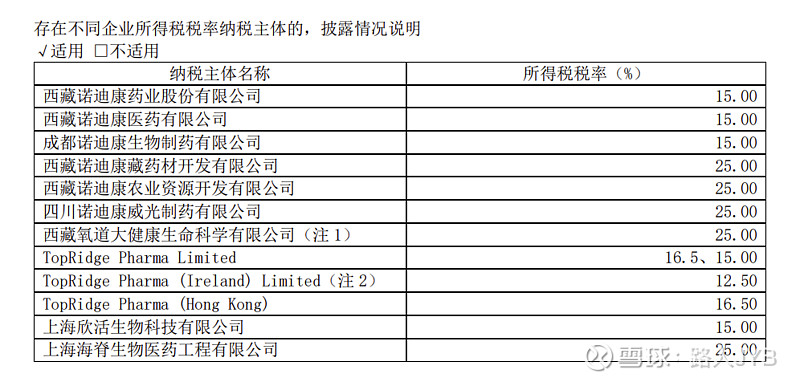

差异六:上海欣活所得税从25%降至15%

上海欣活生物属于临港新片区 2021 年第一批重点企业所得税优惠资格认定企业,适用所得税税率 15%,政策执行期限:2021年 1 月 1 日-2025 年 12 月 31 日。希望欣活生物今年能接到订单

差异七:疫苗技术转移进度

————————————————————————————

总结

公司2021年报披露的各项基本面情况基本符合预期,除了计提减值和增加费用有故意的嫌疑,其他方面都在合理发展,值得注意的是2022年新活素新建产能的建设进展能否加快,其次是雪山金罗汉的销量增长能否再上半年验证,中药板块全面复苏能否代替依姆多下滑的部分,欣活生物除了俄罗斯疫苗代工项目之外能否获取更多的代工订单。