上一篇聊到疆煤的文章很多人感兴趣,我就再详细说说自己对疆煤理解:量大成本低、运费是痛点。错漏之处,欢迎补充。

1、量大成本低

煤炭预测储量排名第一的省份是哪个?答案是新疆。可能出乎很多人预料,新疆煤炭预测储量 2.19 万亿吨,占全国的 39.3%。

虽然量大,但以前实际勘探开发少,疆煤存在感不强,随着近几年煤矿核增,疆煤的产量增长很快,对市场的影响力越来越强。

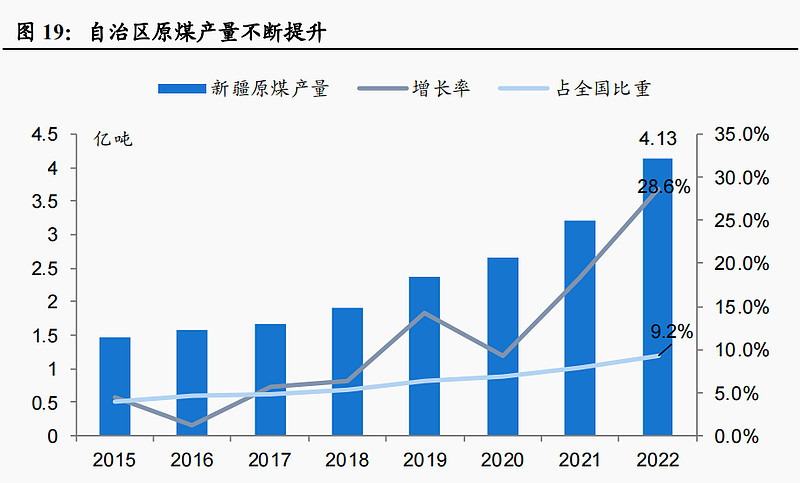

疆煤年产量从2018年的1.9亿吨增长到4.1亿吨,四年直接翻倍,是分省煤炭产量增速最快的,占全国的比重也在不断提升,2022 年占比达到 9.2%,比 2018 年多了近四个点,未来随着产能投放还有望继续增加。

疆煤的煤炭埋藏浅、厚度大、煤层多、地质构造简单,开采起来成本低,开采深度300m 以内的浅层煤炭资源量高达2500亿吨。

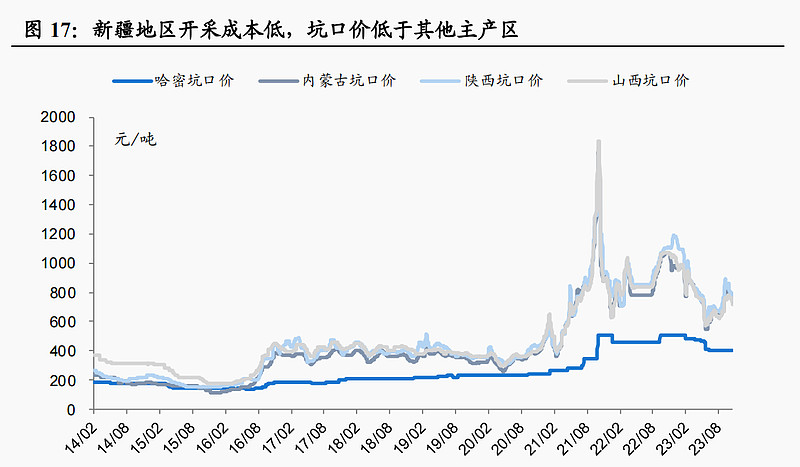

疆煤完全成本(开采成本+财务管理+销售费用)在 60-180 元/吨这个区间,成本低,坑口价就低,四大主产区中,新疆地区的坑口价格是最低的,当前5500K煤的价格在 400元/吨左右,而山西、陕西、内蒙的坑口价都是在700多一吨。

从煤种来说,疆煤以动力煤为主,占了 95%,中变质的可用于炼钢的焦煤只占3.4%,多用于化工的无烟煤只有1.6%。

所以疆煤对电煤市场的影响更大,对焦煤和化工煤的影响较小。

2、运费是痛点

出疆铁路运输以兰新线为主,南北分别有库格线以及临哈线。

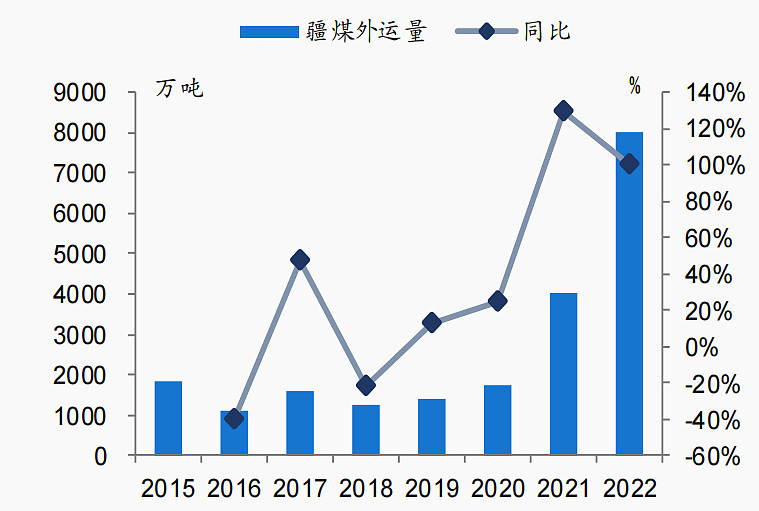

2020年,疆煤外运量是 1741 万吨 ,2021 年接近4000 万吨,去年是近 8000 万吨。

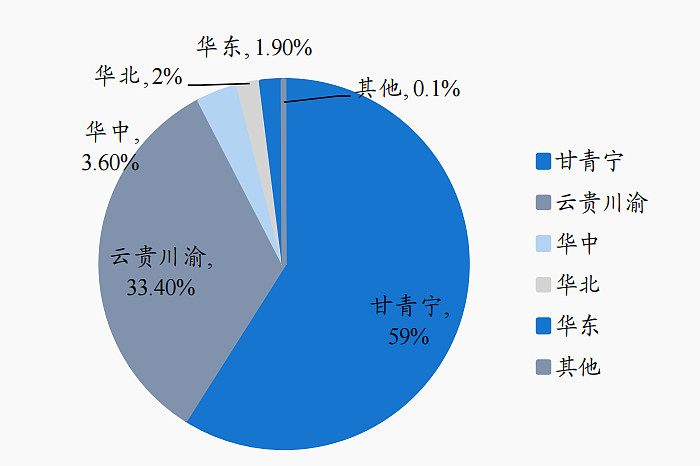

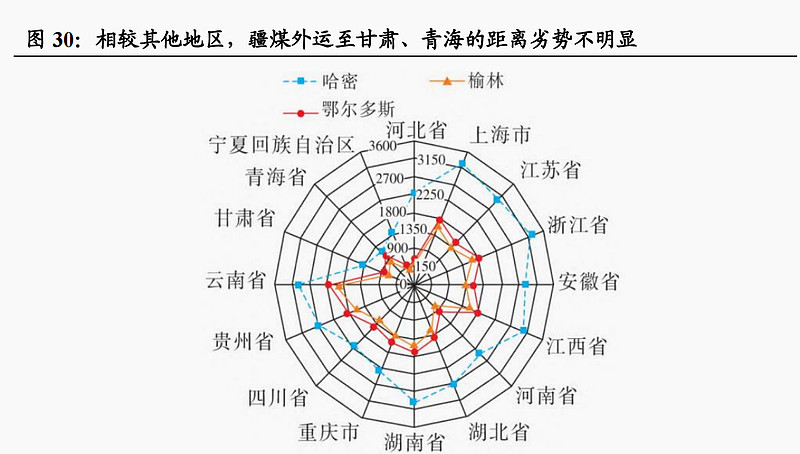

这些煤都卖到哪里了呢?甘青宁地区占比约为 59%,云贵川渝地区,占比为 33.4%,剩余运往至东部地区等,合计占比约为 7.5%。

为什么甘青宁地区占比多?因为这几个地方离新疆近,疆煤可以用自己的成本优势弥补运费,在价格上甚至还能处于优势。

以甘肃为例,近几年投了不少煤化工等高耗煤项目,煤炭需求足,成为疆煤外运的主要省份。疆煤企业广汇能源2022 年煤炭主要外售省份中,甘肃地区销量占比 66.97%,位列第一。

但是只要稍微远一些,疆煤的优势就逐渐缩小了。

以运往重庆地区为例,新疆地区煤炭运费分布在370-490 元/吨区间内,而陕西地区对应运费为 160-240 元/吨区间内,蒙西地区也只用 240 元/吨左右。

再加上仓储等乱七八糟的费用,疆煤到重庆的要承受每吨180-230元左右的劣势,靠开采成本优势还能勉强打平。

在这个距离上再远一些,如果市场煤价不能维持在1000元/吨及以上,疆煤的整体成本和其他主产煤区相比就处于劣势了。这也是为什么疆煤很少能运到沿海。

总结一下:

甘青宁是疆煤的主战场,成本优势能完全弥补运费劣势;

在煤价处于中高位时,疆煤在云贵川渝也有战斗力,煤价跌到六百多时就不太好赚钱了;

市场煤价突破1000元甚至到1500元以上,疆煤才有可能大规模到沿海区域。