之前对比了碳酸锂和煤炭,结论是煤炭的供给端更有优势,这里结合我看过的资料聊一下这几年煤炭供给端变化的理解,欢迎高手补充。简单总结就是下:产地上讲产煤更集中、价格上讲疆煤是托底。

1、产煤更集中

2015年,原煤产量37.5亿吨。到2022年,产了45.6亿吨,增长21.6%,年复合增速只有2.8%。

但从产地结构上看是更加集中了,这其中的增量主要集中在山西/陕西/内蒙/新疆这四个主产区。

2015年,四大产区原煤产量25.1亿吨。到2022年,产了36.4亿吨,增长了45%,是同期整体产煤增速的两倍多。

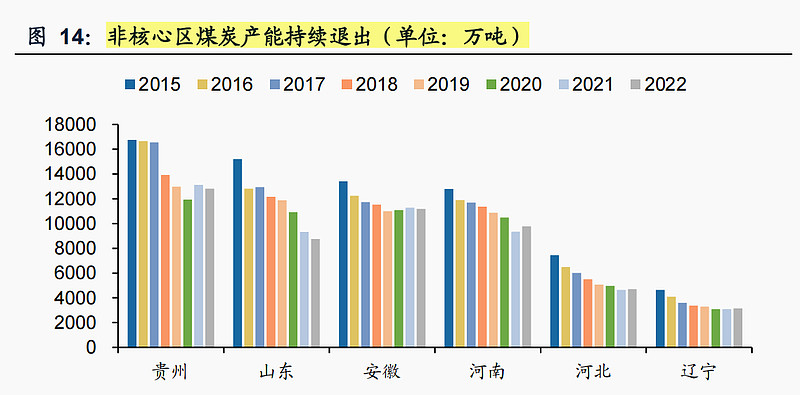

四大产区之外的省份,面临着资源枯竭的问题,产能是在持续退出。

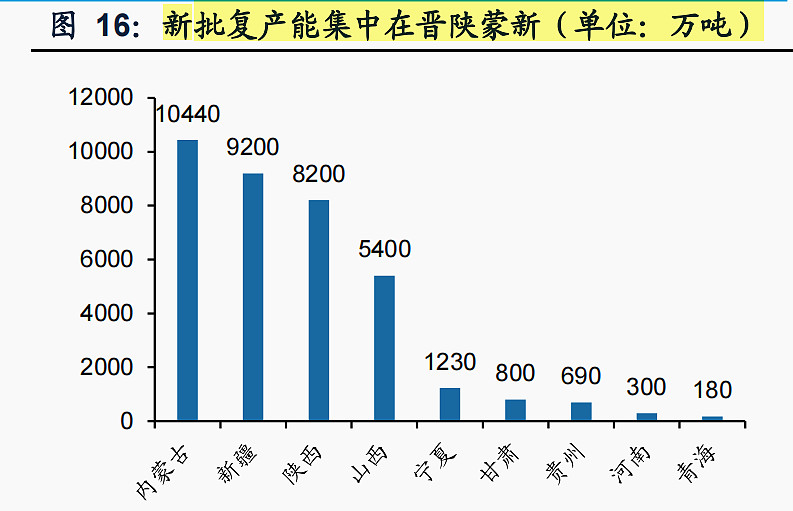

最近几年煤炭产能核增,也是四大产区上得多,内蒙1.04亿吨,新疆9200万吨,山西8200万吨,山西5400万吨。

大部分上市煤企的主要产地都在这四大产区,既承接了其他省份的产能退出,又享受了产能批复的增量,相当于是双重利好了。

2、疆煤是托底

量之外,价格也很重要。

煤价是波动的,不可能完全精确预测,但我们可以通过基本面判断出煤价的底部区域,以此为出发点保守计算利润,就不会出现抄顶的惨案。

那么煤价的底有没有什么好的观测点呢?

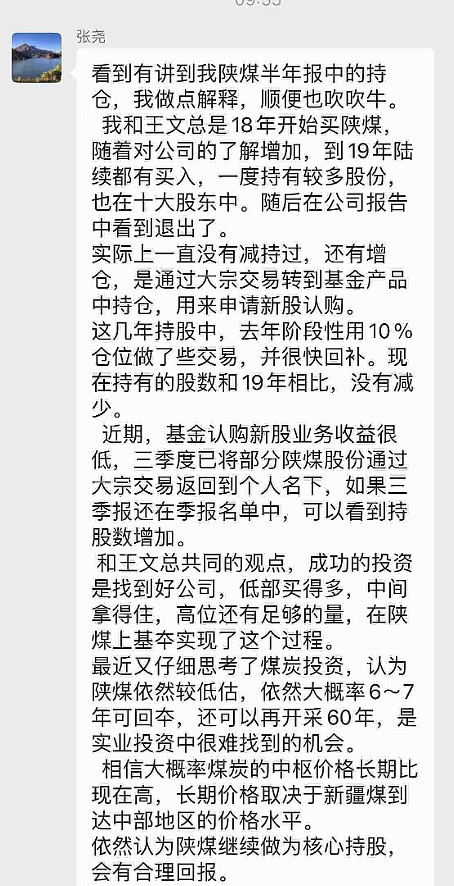

这里我要引用一下陕煤前十大股东之一张尧的发言。

张尧是18年半年报出现在前十大股东中,买了6800万股,这个阶段陕煤的前复权价是6块上下,后面又加仓了,到今年三季报持有8600多万股,目前陕煤的股价是19块多,张尧大神在陕煤赚了接近十个亿。

张尧大神对煤价的看法是:相信大概率煤炭的中枢价格长期比现在高,长期价格取决于新疆煤到达中部地区的价格水平。

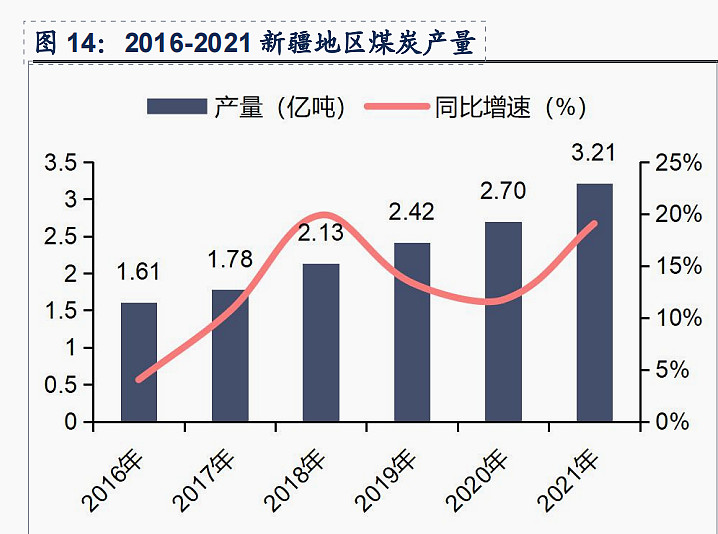

疆煤最近几年增速非常快,从16到21年产量翻倍,未来还有新增,已经成为了影响煤价的重要边际变量。

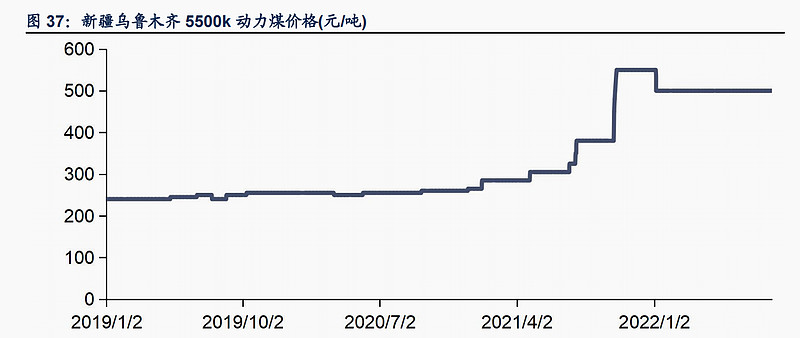

新疆煤有什么特点?

动力煤炭为主、开采成本低、但运输成本高。

新疆煤炭资源以动力煤为主(占比95%以上),具有煤层厚度大、煤层多、单位面积产能高、地质构造简单、瓦斯等有害气体含量低、地下水少等特点,适合建设大型矿井,开采成本低。

新疆煤炭资源主要分布在准噶尔含煤盆地和天山山间等含煤盆地,98%的煤炭资源分布于北疆,集中在吐哈、准噶尔、伊犁、库拜这四大煤田。

新疆现在开的大部分都是露天煤,整体成本甚至比三西(陕西山西蒙西)都还低,之前新疆的坑口价只有220左右一吨。

从煤炭外运目的地看,疆煤运到川渝的为 2,000-2,600 公里,是三西地区到川渝的 1.5-2.0 倍,多出来的运费勉强可以靠开采成本的优势弥补。

对于东部沿海地区,疆煤的总计运输距离超过 3,500 公里,为三西地区运输距离的三倍,运输成本就比较高了,除非煤价高得离谱,否则疆煤一般卖不到秦皇岛去。

根据研报数据,以新建吐哈煤田为例,按铁路运费每吨公里 0.2 元、开采成本价150元/吨计算,想要保本运到重庆、甘肃兰州、宁夏中卫、秦皇岛,则煤炭价格必须分别高于 645 元/吨、468 元/吨、529 元/吨、886 元/吨的水平。

考虑到煤炭运输过程中还有些杂七杂八的税费,一般秦皇岛5500K煤价跌到700多一吨时,疆煤外运到中部的利润就十分微薄,甚至开始亏钱,就会减少部分产量以平衡煤价。

下图是今年10月分省的煤炭产量,可以看到疆煤同比下滑了9.4%,我估计煤价下降在其中就起了些作用。

所以平衡点就在疆煤到中部地区的价格,这应该也是张尧大神判断煤价底部区域的重要依据。

疆煤运到中部利润微薄的时候,就是煤价的底部区域,这个时候去抄底就比较安全。