过去两年煤价大涨,煤企爆赚,煤炭股东也跟着赚麻了。火电股东则一直期望煤价下跌,火电困境反转,迎来股价大涨。

双方可谓势不两立,问题的关键在于未来煤价的趋势。

看空看多都有相关的理由,今天我就深度总结一下。

首先,以京唐港5500大卡动力煤的平仓价为例简单复盘下煤价走势。

2021年3月到10月,经济向好,工业用电需求高增,叠加供给不足、电厂库存触及历史低位等原因,煤价从600多元一吨一路上涨,并在10月中旬触及2500元/吨的峰值。

21年11月到22年初,随着政府增产保供的出台,煤企开足马力挖矿,供给迅速增加,煤价断崖式下跌,回落到800元/吨。

22年初到22年10月,俄乌冲突爆发,引起全球市场能源价格上涨,海外煤价飙升,印尼限制出口,抬升了国内市场的煤价中枢,维持在1000元/吨以上的高位,一度突破1500元/吨。

22年10月至今,欧洲天然气危机缓解,全球市场能源价格普遍下跌。国内供给进一步增加,从国外进口煤炭开始有利可图,煤价处在下行通道。今年以来,煤价从年初的1200多元/吨跌到现在的1000元/吨上下。

看多理由1:今年水电不足,需要火电,增加煤炭需求

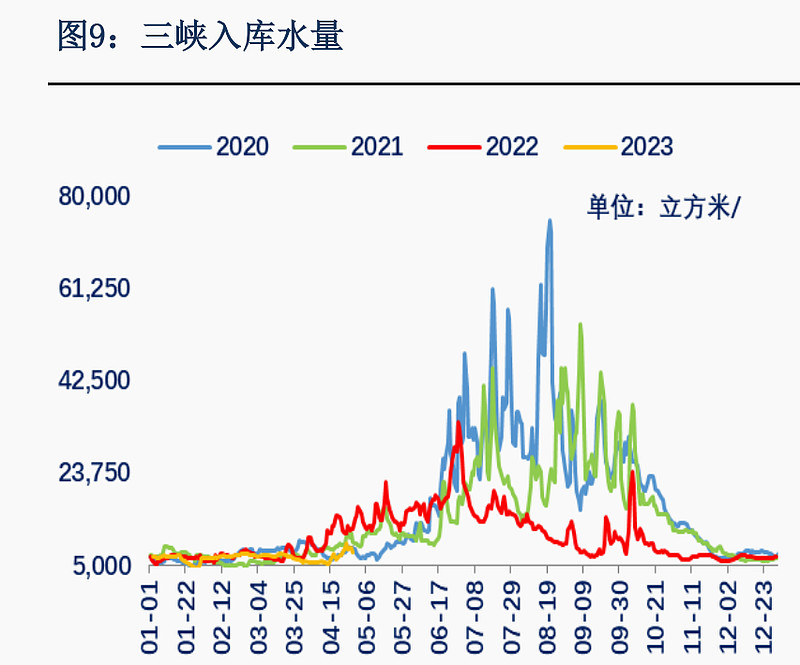

从2 月份到现在,水电丰富的西南地区降雨偏少,云贵川水电同比下降 70%以上,当地的电解铝一度又遭到限产,长江沿线发电站水位持续偏低,水电基本降至历史最低水平。

看多理由2:短期内国内优质供给的潜力有限

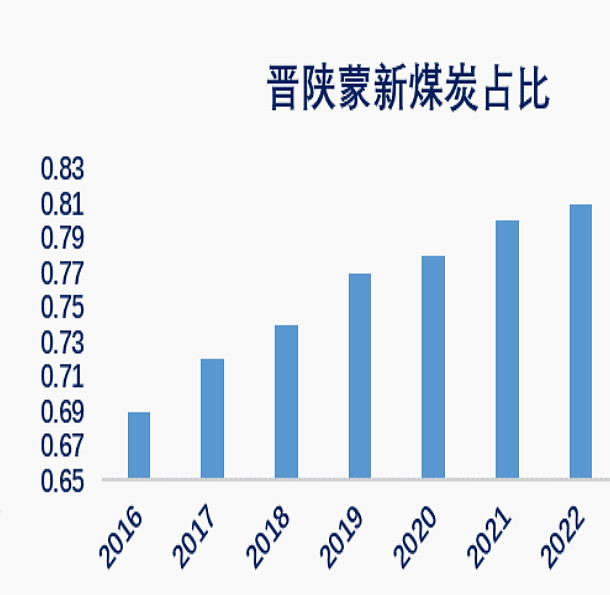

2016 年实行供给侧改革以来,我国煤炭产量持续向晋陕蒙疆等开采成本低、煤质好的优势资源地区集中。

晋陕蒙疆煤炭产量累计占全国煤炭总产量的比重从 2016 年的 69%提升至 2022 年的 81%,煤炭供给侧改革以来,产能集中度提升了 12%。

但是,这些地方的产量增速在放缓。

其中新疆煤的产量保持了两位数的增长,但由于运输成本的问题,并不能完全辐射到用煤最多的沿海区域。

所以说,在短时间内,总体成本低、煤质好的煤炭相对还是比较紧缺。

看多理由3:安全检查的限制

而且由于超负荷生产,最近矿难频发,尤其内蒙阿拉善盟的特大矿难致使安监进一步收紧,各省纷纷展开安全生产大检查,将对煤矿开工率存在一定制约。

但是个人认为这肯定不是主导因素。

———————————————————————————————————————

看空理由1:经济不行,用煤多的行业都比较疲软

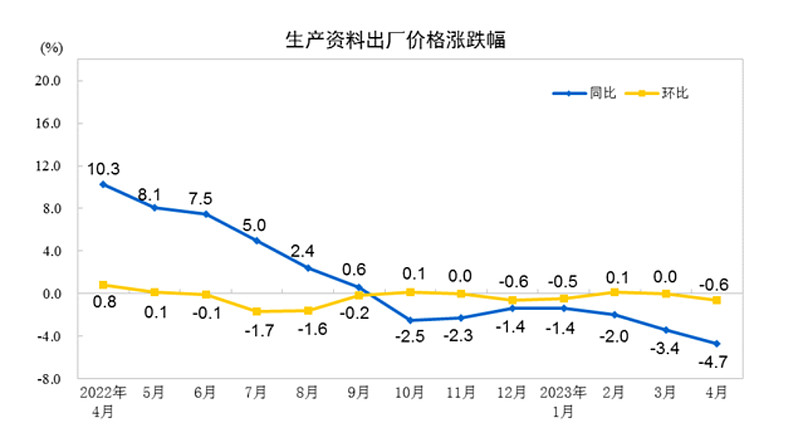

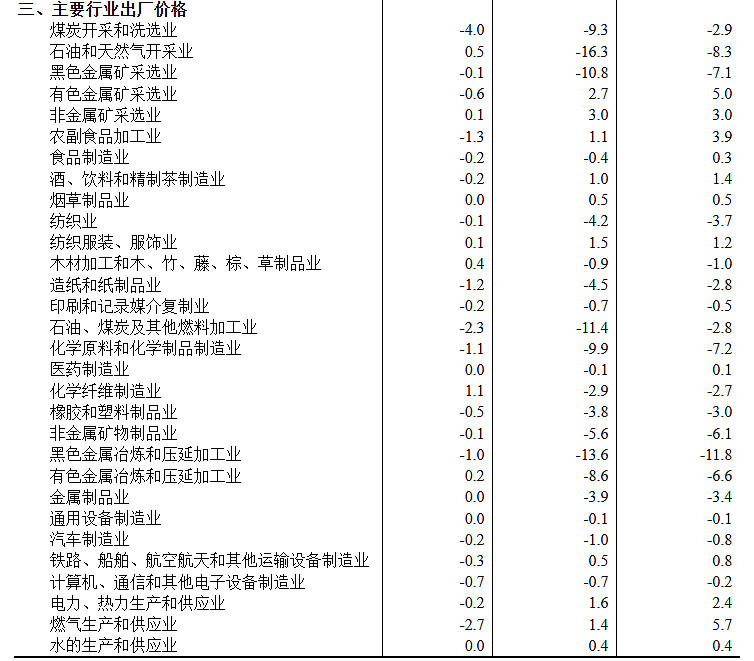

4月份的生产资料PPI下降4.7%,大部分行业的出厂价都是下降的,可以说经济恢复还需要时间,当下比较萎靡,工业用电是大头,所以用电需求不可能大幅增长。

从上市企业的一季报来看,只有动力煤为主的企业还有总营收的正增长:23年Q1营收同比增长3.3%,利润同比增长2.7%。

地产上不去,钢铁需求不行,高炉开工率和铁水产量都会下降,焦炭利润下滑多,压制焦煤价格,期货价从3月份的1900多/吨跌到了1300多/吨。

化工行业也不太行,化纤、塑料等很多细分产业也面临产量下滑,无烟煤需求自然受到负面影响。

看空理由2:国外低价进口煤冲击价格

每年我们国家进口煤总量在 3 亿吨附近,占国内煤炭总产量的比重约为8%。

进口煤的消费区域主要集中在沿海地区。江浙沪、两广福建等地电厂每年煤炭消耗量中,进口煤占的比重均在 30%以上,部分电厂最高达到 50%。这两年随着国内长协保供之后,进口煤占电厂用量比重有所下滑,但基本上维持在 25%以上的水平,因此进口煤价格对沿海电厂的影响还是很明显的。

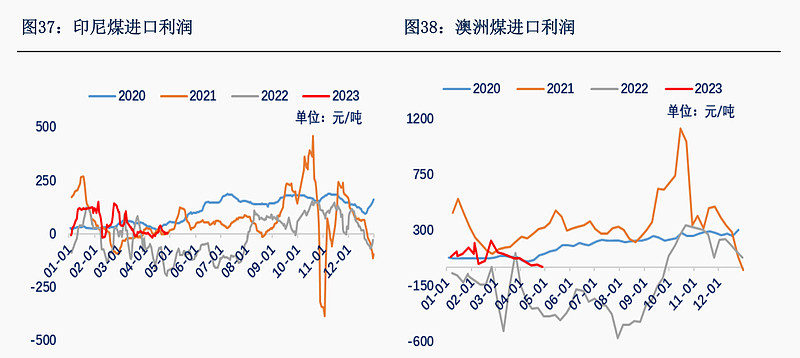

去年俄乌冲突导致海外的煤价大涨,进口印尼煤、澳洲煤反而要亏很多钱,今年进口就有赚头了。

澳洲煤 API5(5500 大卡 FOB)价格在 116 美元/吨,折算到舟山港口价格在900多一吨附近,国内环渤海港口下水煤价格 5500K 在 1000 元/吨附近,进口煤利润在 50 元/吨以上。

印尼 3 月份同期单月煤炭出口量 4900 万吨,创该数据历史以来新高;澳煤自放开之后增量非常稳定,1-3月份单月进口持续增加,3 月单月进口量大约恢复至 430 万吨水平。3 月份单月进口煤激增,验证了全年煤炭进口充裕,海外低煤价冲击国内价格的中长期趋势。

随着进口利润持续打开,加之当前进口零关税,通关便利,预计 5 月份进口量持续维持高位水平。按照一季度进口量推算,2023 年全年煤炭进口量预计增长 8000 万吨-1 亿吨,远超此前市场预期,煤价承压。

———————————————————————————————————————

总结一下,看多一方的理由中,我觉得对未来影响比较大的是产量向优质煤炭供给区域集中是中长期趋势,有利于带来晋陕蒙疆地区量的增长。水电和安全检查应该不会是主要因素。

看空一方的理由也非常坚实,经济不行+国内外供给缓解,已经在今年市场煤的下跌上有所反映了,这对于火电厂来说显然是利好。

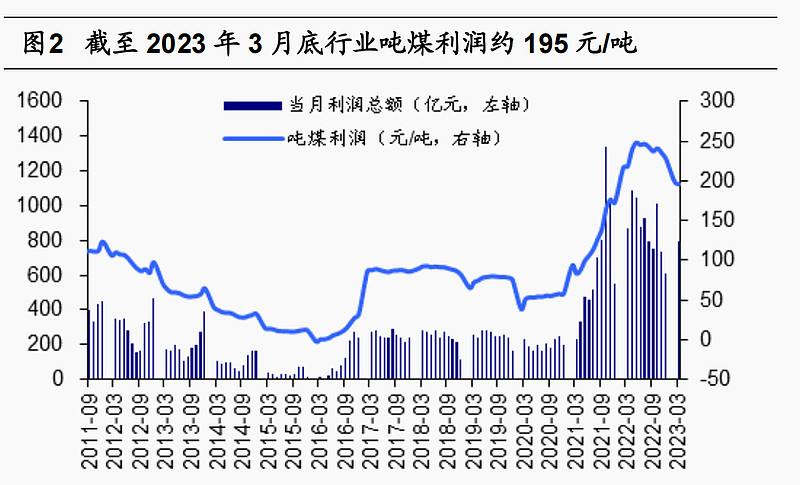

展望未来,煤炭行业的吨煤利润整体而言处在一个下降的过程中,未来期待大涨应该是不太现实了。

大多数煤炭企业未来几个季度的利润可能都会处在一个缓慢下降的过程当中。但是我估计吨煤利润不会低于17-18年的水平,这是一个估值的底线,大概是吨利润95元。

考虑到供给侧改革、优质煤炭的供给问题和稳定可预期的长协价格,最终的吨利润中枢应该还会高一些,大概率维持在100元/吨以上,正常情况下的中长期上限应该在150元/吨左右。以这个区间去计算煤炭行业中长期的底部盈利和相应的分红率,不太过乐观,做一个安稳的收息者,是一个不错的选择。