1964年11月26日,在浙江绍兴市新昌县诞生了一名男婴。江湖传闻,这个男孩儿三岁时就会背诵九九乘法口诀表,五岁时围棋就已达到业余五段水平。上学后,他还是一个数学老师见到他都怕的男人,因为一不小心,数学老师就可能被他反教育了![]() 。高考他更是以数学满分的成绩考上了国防科技大学系统工程与数学系。大学期间,利用业余时间,“顺手”就把学校的图书收录系统给优化重写了

。高考他更是以数学满分的成绩考上了国防科技大学系统工程与数学系。大学期间,利用业余时间,“顺手”就把学校的图书收录系统给优化重写了![]()

![]() ,此事还登上了《长沙日报》。他就是$金山办公(SH688111)$ 日后的主要创始人——求伯君。

,此事还登上了《长沙日报》。他就是$金山办公(SH688111)$ 日后的主要创始人——求伯君。

大学毕业后,求伯君本来被分配在河北省徐水县的一个仪器厂。后来,因在帮助同学解决打印机驱动故障时,他萌生了写出一套通用驱动程序的想法,随后仅熬了九个晚上,便又“顺手”写出了驱动程序。这套程序随后便以2000元卖给了北京四通软件公司......四通公司不仅相中了他的软件,还看上了他这个人![]() 。

。

于是,求伯君离开仪器厂,加入四通软件公司成了一名程序员。在这里,他遇到了对他生命有重大影响的一个男人——香港商人张旋龙。

张旋龙的父亲张铠卿,颇有生意头脑。80年代,随着大陆的改革开放,大陆急需引进外国的仪器设备。张铠卿就在香港开设了一个贸易公司,贸易公司的名字就取自他名字中的“铠”——金山。

1984年,张旋龙到北京中关村开展新业务,合作对象便是四通。在一次电脑展览会上,送展的电脑突然出现故障,张旋龙心急如焚,却束手无策。然而第二天四通告诉他,电脑问题已经被公司一个程序员通宵解决了。张旋龙大喜过望,忙问他的名字。四通告诉张旋龙,他叫求伯君。

只这一次,他,便进入了他的脑海中,再也不能忘怀![]() 。

。

入职四通公司一年后的1987年,求伯君被派往深圳,负责四通公司的一个经营部。当时的四通垄断了国内80%的办公设备市场,但他们生产的打字机只能显示三行黑白字,效率极其低下。因此求伯君想开发出一款适用于个人电脑的打字办公软件,但公司上层却对其不感兴趣。

张旋龙在在得知此事后,及时向求伯君抛出橄榄枝,承诺提供条件让他专心致志地开发打字办公软件。

于是,一心想做程序的求伯君终于和另一个对他“朝思暮想”的男人水到渠成的牵手,哦不,是走到一起合作了![]() 。

。

求伯君决定大干了。他目标很明确:写一个能够取代WordStar的文字处理系统,这也就是后来的WPS。为了实现这个目标,从1988年5月到9月,求伯君把自己关在张旋龙为他在深圳包的一个房间里,只要是醒着,就不停地写。什么时候困了,就睡一会儿,饿了就吃方便面。在这样的一年零四个月中,求伯君生了三次病,第一次肝炎,第二次肝炎复发,第三次又复发,每次住院一个月到两个月。第二次肝炎复发正是软件开发最紧要的关头,求伯君把电脑搬到病房里继续写。开发之苦不是病魔缠身,不是身心憔悴,而是孤独。“有了难题,不知道问谁,解决了难题,也没人分享喜悦。”求伯君在这孤独中,终于写完了十几万行的WPS 1.0。

WPS 1.0推向市场后,获得了巨大成功。不仅震惊了整个行业,也震惊了当时还在读大学的雷军(没错,就是那个大名鼎鼎的小米雷军雷布斯)。于是在1991年冬的某一天,与偶像一顿烤鸭大餐后,雷军便在次年年初正式加入了金山。

然而,好景不长,1993年,WPS遇到了微软Word的致命一击。

彼时,正值个人电脑的普及,再叠加微软在1995年推出了划时代的Windows 95,于是与操作系统捆绑的Word以摧枯拉朽之势,将金山新推出的以WPS为基础的《盘古办公组件》打的毫无招架之力![]() 。

。

为了应对微软的攻击,金山遂决定开发新一代的WPS 97,但是“Windows有很多新东西,我们还没有熟悉过来,微软又升级了。很多技术资料,也很难找到。微软掌握着Windows,而我们什么都要靠自己从头做起,这导致了WPS97难产。”

在迷茫时期,在缺乏信心的关键时期,求伯君的梦想起到了关键作用。为了能够继续开发WPS 97,为了维持公司运转,求伯君一方面以200万卖掉了张旋龙当年送给他的私人别墅,另一方面开辟其他的途径给WPS 97赚点续命钱——开发游戏(关于金山的游戏业务,都可以单独写一篇文章了,但是和我们的主题无关,这里就不展开哈![]()

![]() )。

)。

终于,WPS 97绝地重生,总算度过了第一个生死劫,但却再也没有回到当年的辉煌。无论是随后的WPS 2000,WPS 2001还是之后的WPS 2003,WPS和微软Office之间的差距却越来越大,无论是兼容度还是性能上。如果不做出变革,WPS被微软Office打败,只是一个时间的问题,第一个生死劫刚刚渡过,第二个生死劫就这么悄然而又迫切的摆在了求伯君和雷军面前。

为了未来的发展,求伯君和雷军不得不做出一个破釜沉舟的决定:完全靠拢微软Office,从零重写WPS。

这意味着之前十多年的积累几乎全部付之一炬。“这个工作量是非常空前的,需要的勇气也是空前。很少有软件企业有勇气去这样做,包括微软在内。”雷军当年接受采访时如是说。

终于,2005年,WPS Office 2005上市。虽然它已和求伯君的WPS1.0无任何关系,但它帮助金山保住了WPS的名字——对微软的兼容度比以往所有版本都好,体积更小,安装更便捷。

就这样,WPS又成功度过了第二次生死劫,而且比第一次还要成功![]() 。

。

经历过两次生死考验的WPS,终于等来了属于它的春风。2003年,《政府采购法》正式实施,WPS在政府国企市场上迅速打败微软,并以此彻底站稳了脚跟![]() 。

。

乃至后来在移动互联网大潮的来袭时,金山更是果断抓住机会,重点开发出手机移动端WPS、多人在线协同的金山文档和数字办公平台等细分产品,均取得了飞速的进步和发展。下图是金山办公里程碑节点图:

而今,金山办公的产品已经全面对标微软的办公产品,开启了硬刚模式,具体见下图:

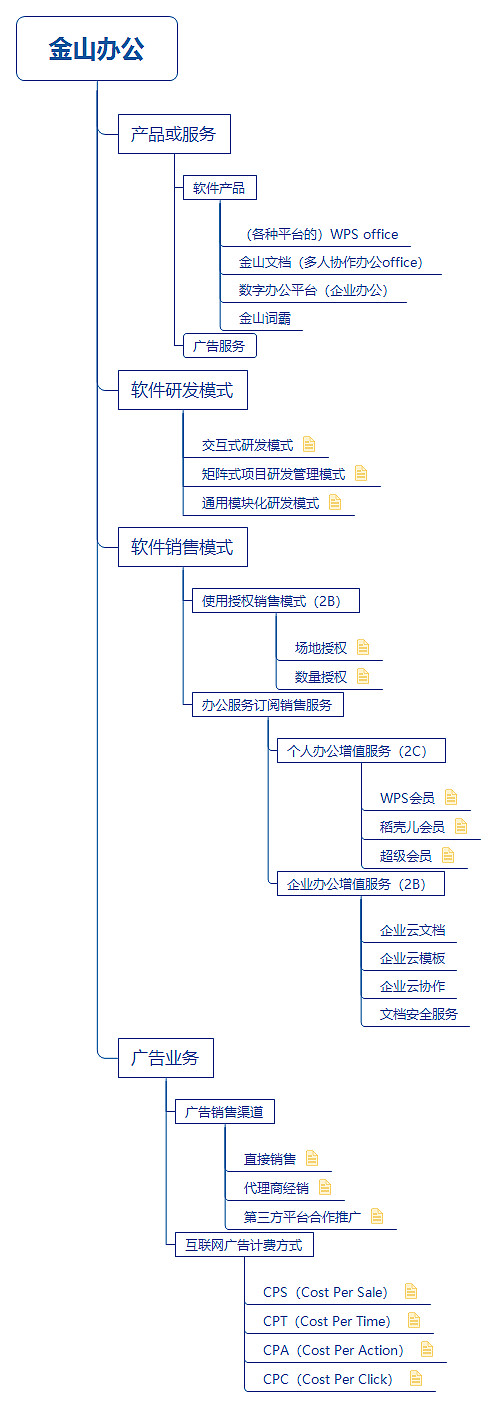

金山办公的产品大体上可分为软件和广告服务。软件是金山办公的核心,广告则属于在软件上顺带薅羊毛的业务(PS:下文中的金山或金山办公均指在A股上市公司金山办公,而不是港股上市的金山软件,两者有区别哈![]()

![]() )。

)。

软件行业是一个具有一定进入壁垒,技术人才驱动,几乎无边际成本,并由此形成了相当显著的规模经济,业务领域内赢家通吃的特征(有些公司的产品还有网络效应,高转换成本等特征)。软件行业的成本,主要就是研发人员的工资、网络运营成本和少量的固定资产折旧。软件的竞争,根本上就是技术人才的竞争,这又是一个技术不断革新的行业,因此,软件的研发费用,无论是否资本化,研发费用都是企业实打实的当下成本。

金山办公的软件按产品可细分为WPS Office、金山文档、数字办公平台以及金山词霸。WPS Office面向公众注册用户免费,但是通过会员、稻壳儿会员和超级会员三种方式向公众用户收费。对于企业用户,金山办公通过场地授权和数量授权两种方式向用户提供服务。广告业务方面,则主要通过直销、代销和第三方平台合作推广三种销售渠道,采用常见的四种计费方式获取收入,具体见下面的业务框架图:

金山办公的软件业务按照类别又可分为对政府国企的业务、其他对公业务和对个人业务三大块。其中对政府国企的业务是金山办公的基石业务和命门业务,只要政府国企业务在,金山办公即使今后遇到大灾大难或行业突发变革,也可以凭借政府国企业务获得一定的稳定现金流,从而可保其屹立不倒![]()

![]() 。

。

因此甚至可以说,如今的金山办公背后,已然有了一部分“国企”的血统![]() 。

。

聚焦到这两年的业务上,本就占据本土地利与政策的人和,再叠加这两年疫情的天时之利,无论从资产,用户数,还是收入数据上,金山办公都取得了高速增长,而且还富的流油![]() 。

。

然而,这些都已经成为历史,对于投资,我们需要关注的是未来![]() 。

。

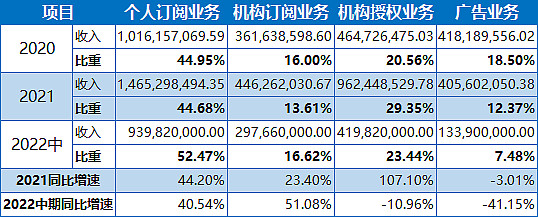

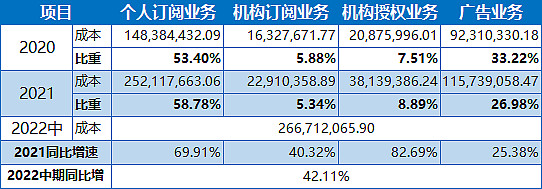

未来金山办公还能取得前两年的高增长么?看下图金山办公这两年收入及增速情况表:

由于金山办公上市时间比较短,只获取了统一口径下近两年半的数据![]() 。数据显示:四大业务的占比相对稳定,个人订阅(也就是会员、稻壳儿会员和超级会员)业务占比达

。数据显示:四大业务的占比相对稳定,个人订阅(也就是会员、稻壳儿会员和超级会员)业务占比达

45%以上。从最近两年半的增速来看,个人订阅业务均取得了40%以上的高增长,广告业务由于疫情影响,以及公司设置了用户可以关闭广告的战略调整,导致收入持续萎缩,剩下的机构相关的两块业务,增速有点儿像女孩儿的心思——猜不透![]() 。

。

进一步分析,如果把机构订阅和机构授权业务合并起来考虑(以下简称机构业务),则2022年上半年机构业务收入为7.17亿元。

2021上半年因财报披露口径发生变更,只能预估。2021全年机构收入为14.09亿元,2021上半年总收入为15.65亿元,占全年收入比重为47.71%,则粗暴估算出2021上半年机构业务的收入为6.72亿元(6.72=47.71%*14.09)。

由此得出2022上半年机构业务的增速为14.73%,相较于2021年,增速大幅放缓[好失望]。

收入分析小结:

占52.47%的个人业务继续保持40+%的高增长,占比40%的机构业务增速放缓至不到15%,占比7.48%广告业务则暴跌40%(幸好占比较小,不然业绩影响就相当大了![]() )。

)。

此刻,对于金山办公未来收入是否还能保持之前的高增长,相信你心中已然有了答案![]() 。

。

成本方面,金山办公的主要成本为服务器租赁费、CDN服务费以及各种电脑、光盘和手机等设备费用。按产品分类,具体数据见下表:

从数据来看,2021年相对于2020年,个人订阅业务成本增速69.91%要高于收入增速44.20%,显示出个人业务增速虽然喜人,但是毛利率降低——个人用户的钱并不太好赚。

机构订阅和机构授权业务收入和成本的增速比互有涨跌,合起来看,2021年机构业务收入增长70.47%,成本同比增长了64.10%,但是2022年上半年,机构业务收入增速大幅放缓至14.763%,所以个人对这块儿业务未来的利润贡献,保持偏悲观的观点![]()

![]() 。

。

广告业务就更没啥说的了,收入负增长,成本还正增长,虽然还赚钱,但已经成了妥妥的增长累赘[好失望]。但是,个人反而要赞赏管理层对于广告业务的决定。增加了关闭广告功能,短期看虽然伤害了利润,但长期看,却增加了用户粘性和吸引力。类似于渔民主动把捕鱼的网眼儿扩大了,漏了更多的小鱼,但未来,将会有更多的大鱼可以捕捞![]() 。

。

成本分析小结:

个人业务成本增速高于收入增速,机构(订阅和授权)业务虽然成本增速低于收入增速,但2022年中期收入同比大幅放缓,形势不太乐观,广告业务收入降低,成本依旧正增长。总体上看,短期都不太好![]() 。

。

费用方面,销售费用占收入的比重基本稳定在21%左右,管理费用从2018年占收入比的7.86%增长到2022年中期的11.41%,研发费用保持稳定在31%~36%之间。

关于费用方面个人观点是:管理费用需要保持相对合理的增长,广告和研发费用按照业务和行业发展需要来开支。对于金山办公的费用方面,我选择相信经历了两次生死劫难的董事会和管理层,因此没有什么特别的观点![]() 。

。

但是需要注意的是,因为费用占收入比重高达70%左右,所以只要随便砍一刀当年的费用,利润便可立马被大量的调节出来![]() 。

。

资产负债方面,继养元饮品之后,这又是一个豪横的公司![]() ,上图是金山办公经简化(2022年6月30日)的资产负债表,账上显示,公司有各类长短期类现金共计92.85亿,另有4.7亿的对外投资。除此之外,就是公司带着一帮员工,占据着1.03亿的设备和房子,以及2.92亿的无形资产(含商誉),在白占着外面28.26亿的欠款,外面欠了公司7.76元的情况下,半年时间就大概赚了3个亿的税前利润(不含投资收益)的生意。

,上图是金山办公经简化(2022年6月30日)的资产负债表,账上显示,公司有各类长短期类现金共计92.85亿,另有4.7亿的对外投资。除此之外,就是公司带着一帮员工,占据着1.03亿的设备和房子,以及2.92亿的无形资产(含商誉),在白占着外面28.26亿的欠款,外面欠了公司7.76元的情况下,半年时间就大概赚了3个亿的税前利润(不含投资收益)的生意。

对于这门生意,它值多少钱合适呢?

从上面的收入分析小结可知,个人业务不仅占比高,而且增速还快,所以个人业务的表现将几乎决定了金山办公整体的表现。

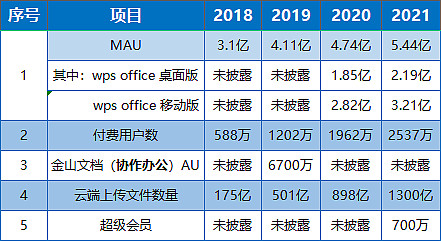

个人业务要想表现好,不外乎就是(VIP+稻壳儿+超级)会员数量变多多或者会员涨价。下图是金山办公这几年用户情况:

上图中,最直最的核心的重点关注两个数据:一是付费用户数,二是桌面版的MAU(月度跃用户数,桌面版才属于深度用户哈)。MAU好比河里所有的鱼,付费用户数就是捕获到的鱼。要想捕到多多的鱼,要么河里的鱼儿多,随手一瓢就能挖到鱼(像东北谚语棒打狍子瓢舀鱼那种![]() ),要么就是自身技术高超,别人得一条条的钓,咱却有网,可以比别人在相同时间内捕到更多的鱼。

),要么就是自身技术高超,别人得一条条的钓,咱却有网,可以比别人在相同时间内捕到更多的鱼。

具体到金山办公,截至2021年12月31日,金山办公吸引了2.19亿的深度用户,其中有2537万用户付了费,付费率11.58%(PS:微软办公的付费率为25%左右),所以不论是从未来增长看,还是从当下付费率提升方面来看,个人业务依旧大有可为呀![]() 。

。

2022年有1076万的大学生毕业,未来3年,假设所有的大学生都将使用WPS,则3年后,WPS深度用户大概增长到2.5亿左右,付费率按照提高到15%测算,则3年后付费用户满打满算为3750万,不涨价情况下,贡献的收入为21.66亿元(21.66≈14.65/2537*3750),测算出成本约为3.73亿元。

机构授权业务和订阅业务涨跌没有规律,粗暴按照每年增长10%保守测算,三年后,机构业务收入18.74亿元,成本0.81亿元。

广告业务这块儿战略上管理层应该已经放弃了,属于搂草打兔子的业务,能赚到钱,但赚不到大钱。2021年广告业务收入4亿,成本1.16亿,毛利润2.84亿,所以粗暴假设三年后,广告业务毛利润减半为1.4亿。

除广告业务收入合计40.4亿元,管理费用按照13%测算(近五年金山办公管理费用由占收入比的7.86%增长为11.41%),销售费用按照现有的22%,研发费用按照现有的36%测算,则三年后金山办公的三费合计28.68亿元,测算出金山办公三年后税前经营利润只有8.57亿元![]() 。当然,如果会员涨价或者海外开拓业务喜人,金山办公的利润就立马可以飙涨,甚至翻倍。

。当然,如果会员涨价或者海外开拓业务喜人,金山办公的利润就立马可以飙涨,甚至翻倍。

唉,总之,这最终还是一个令人忧伤的结果![]() 。

。

不可否认,金山办公是一个优秀的企业。从产品价格方面,对比微软Office产品的价格,金山办公的个人用户服务有很大的涨价空间,同理,可以想象到企业业务也有很大的涨价空间。从业务范围方面,一带一路,东南亚,日韩,甚至国内的机构业务都有广阔的市场空间。但,这一切都有赖于管理层未来的决策和执行效果。

对小散投资者来说,当下924亿的市值,无疑投资风险相对较高![]()

![]() 。

。

上述仅为个人观点,并不是不看好金山办公,只是觉得当下价格偏贵而已,请各位手下留情![]()

![]()

![]() 。

。