截止到16年10月底,分级A全面溢价,除了深成指A外都有溢价。溢价的分级A中,除了多利优先(固定利率)和H股A(无下折)等少数特殊品种外,均溢价4%以上,部分分级A溢价甚至高达20%以上。

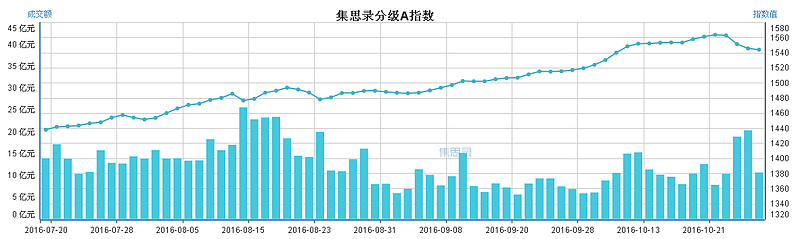

集思路分级A指数三年多接近翻番

数据来源:集思录

我们知道,分级A之所以全面溢价,主要是无风险利率下行,导致债券牛市,分级A类似债券,债息收益率下降到4%-5%的位置也属正常。

但实际上分级A的定价还有很多探讨余地,本文试图讨论一下分级A全面溢价对交易策略的影响。

一、为何分级A的债息收益率比无风险利率高

我们知道分级A类似于债券,可以根据基金规则来计算分级A的债息收益率。债券因为有信用风险,所以债息收益率要高于无风险利率。但市场为何一直给予分级A相当于AA+级永续债券的收益率呢?它们有啥风险呢?

分级A相对于债券的风险,市场观点主要包括以下几个方面:

1、 单日净值跌破下折线过多导致分级A的净值损失风险。

2、 上下折等套利造成的分级A价格波动风险。

3、 不能质押。

市场认为,以上几点替代了AA+级债券的信用风险,使得分级A的收益率包含了相当的风险溢价。

但这3个因素细究起来并不完全成立。

第1个因素从未出现过,这个因素出现需要的条件相当苛刻,需要母基对应的指数在触碰下折阈值后跌幅达25%以上,除非下折后市场流动性丧失连续跌停,分级A的持有者在折算后获得的母基无法卖出导致损失,虽然这种情形理论上可能出现,但即使2015年股灾指数连续大跌时也未出现过(第一批下折分级在触发下折时,刚好第一次股灾见底)。

第二个因素虽然会导致分级A的的波动,但发生的频率很低,7-10年一次下折的话,对分级A的长期估值实际上影响很小(后面会谈到最多也不到1%)。

第三个因素,分级A在2015年中期风险溢价相当高的时候,是可以质押的,分级A不能质押是在第一次股灾之后的下半年,因此事实上这个说法不成立。理论上是否可质押也并非估值高的理由,可质押债券虽然估值高于其它债券,但这是因为它们本身信用较高,而非可质押。

那么,还有什么导致了分级A的风险与AA+债券相当呢?

答案是溢价。分级A溢价会导致不确定的下折损失。

有些分级A的老司机可能会有所不解:不对啊,以前分级A大都是折价,而且折价越多的债息收益率越高,即风险溢价就越大,虽然前面的因素都无法解释这个风险溢价,但也不能反过来说因为溢价造成的啊?最多是两方面都考虑,这不就是附送了一个到期日和收益都不确定的期权么,这个期权有时候给你送钱(折价时免费买入下跌期权),有时候跟你要钱(溢价时免费卖出下跌期权),两者相抵了,为啥还有风险?

我们知道,不考虑概率的话,一个投资品种,如果下跌空间有限,上涨空间无限,比如80元的可转债(回售价+上涨期权),那么我们就会认为这是极好的投资机会,反之,如果上有天花板,下有无底洞,那就是黄泉路上过奈何桥了,后果不堪设想。

大部分普通债券跟可转债正好相反。它们可能会因为信用问题跌到零,但不可能涨好几倍。因为一旦到了到期日,只能获得本息,溢价越高,损失就越大,所以本金和利息是债券的地心引力,使得它不可能跳得很高。分级A同样如此,一旦下折,其大部分溢价会消失。

这就是债券中久期概念的一个含义:债券离到期日越近,其未来可折算的现金流越少,对利率的变化就越不敏感。久期越短,就说明了未来因素对收益率影响越小,当前的本息对收益率影响越大。

而分级A面临随时可能到来的下折,相当于一个到期日不确定的债券,随时可能将其价格向其净值拉回。因此虽然分级A没有AA+永续债券的信用风险,但多了一个到期日不确定的风险,这与债券7年后才有的确定的到期日,不能混为一谈,这种天花板随时砸下来的债券自然要有一个特殊的风险溢价。

这个随时可能掉下来的天花板,显然对溢价的分级A存在,对折价的分级A其实也是存在的,折价的分级A就像打地鼠游戏里的地鼠,你在洞里吃息可以,一旦敢露头,保不准就被打。

风险不在于均值,而在于不确定性。虽然这两年随着分级A的上上下下,期权价值可能是相抵的,但不确定性造成的风险是时刻存在的。

因此我认为分级A相对于债券的风险,按重要次序排列为:

1、 溢价带来的下折损失的不确定性。

2、 上下折等套利造成的价格波动风险。

3、单日净值跌破下折线过多导致的净值损失风险。

相对于1,后两个因素几乎可以忽略。我们可以把前两个因素统一称为波动风险,并把波动风险溢价率作为分级A收益率的重要组成部分。

二、影响分级A的定价因素

影响分级A的定价因素分别有:债息收益、下折期权损益,而债息收益与无风险利率和波动风险有关。因此分级A的定价公式可以写为:

分级A收益率=债息收益率+下折期权损失=无风险利率+波动风险溢价+下折期权损益

下面将这三个因素分别讨论:

波动风险溢价率有多大?

前几年分级A的全面折价相当于获得了一个下折期权, 如今全面溢价相当于负担了下折期权损失,这个损失有多大?

目前无风险利率处于下行期,以后会如何变化,将会如何影响分级A的折溢价?

三、分级A的基准收益率与波动溢价率

分级A由于有下折期权价值,其价值应该等于其债息价值加下折期权价值。也就是说,其它规则不变,两方面因素都考虑到的话,所有分级A的收益率应该都是一样的,期权价值高的,债息价值就低。可以把这个一样的收益率称为分级A基准收益率。

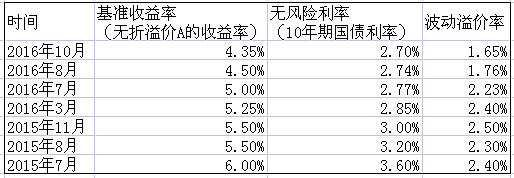

这个基准收益率不难计算,但有个更方便的方法,就是找到一个价格与净值相等的分级A,那么它的下折期权价值为零,它的债息收益率就是基准收益率。去年7月,这个分级A基准收益率是6%,现在这个基准收益率是4.35%左右,得到基准利率后,减去无风险利率就得到了分级A的波动溢价率。

数据来源:老蓝人肉整理

表中为近1年多分级A波动风险溢价率的变化(选这个时间段,是因为股灾后分级A的下折期权被牛市带来的新股民认识到,走势会相对理性)

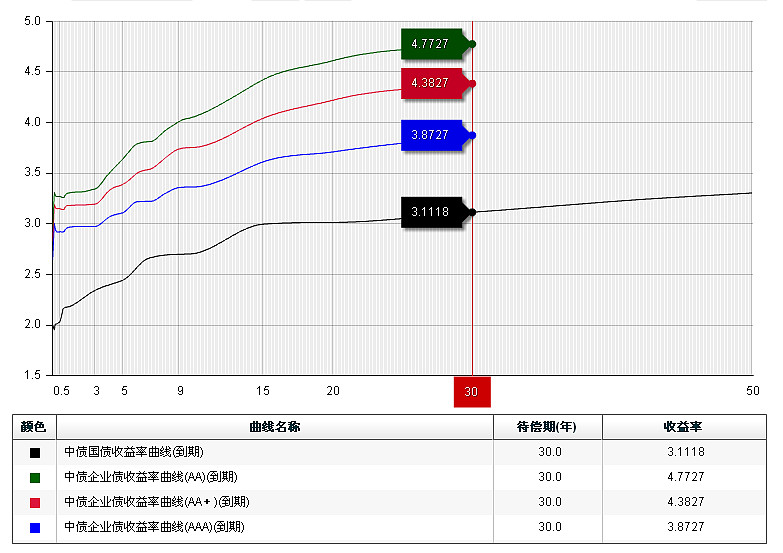

图片来源:中国债券信息网

上图为国债与企业债目前的收益率,横坐标为代偿期,纵坐标为收益率。

市场通常认为分级A的基准收益率应与AA+永续债券相当,目前该类债券的30年(近似永续)到期收益率在4.3%左右,与上面得到基准收益率相近。

图片来源:value500

上图为近几年的国债收益率与上证指数走势

从表中可以看到,随着无风险利率的下降,分级A的波动风险溢价率在6月之前稳定在2.4%左右,但7月后迅速下降到1.8%。波动风险溢价率为何会下降呢?不应该一直给予一个稳定的估值么?

市场认为分级A的下折造成的波动风险将会随无风险利率下降而降低,是因为金融资产的波动风险与无风险利率是相关的。我们常说的金融业靠利差赚钱,无风险利率下降,利差也会下降,金融业这个利差就是对金融资产波动风险的定价。

据统计,2016年上半年,上市银行净息差、净利差同比分别下降27和24个基点至2.22%、2.10%,这个数字与上面计算的2016年7月的波动溢价率2.23%几乎一致(三季度以来分级A的波动溢价率降到了1.7%以下,是不是预示着银行三季报的净利差也会下降?这个有待验证)。

有朋友可能会问:无风险利率下降会导致分级A溢价率上升,加大下折风险,为何说风险降低了?下折风险增大虽然没错,但利率下降反映了市场上的资产荒,在普遍收益不高的市场背景下,风险的绝对值虽然增大了一些,对收益的负面影响却变小了。就像我们常说的穷人更容易支持革命一样,收益不高的市场,更不怕波动。

除了利差同比下降因素,还有无其它原因呢?比如市场是否判断下折的周期会拉长?的确,2016年市场振幅较小,未来可能延续震荡,但A股市场波动大是共识,分级A的投资者应该不会轻易改变这个预期。

分级A的折价带来的下折期权收益虽然被投资者认识到了,但其溢价带来的下折期权损失会被投资者准确估计么,从银行净利差数据可以看到,这个风险溢价可能整体有效,但有无个股存在套利机会?我们来看看具体的下折期权损失。

四、分级A的约定收益率、债息收益率及下折期权损益

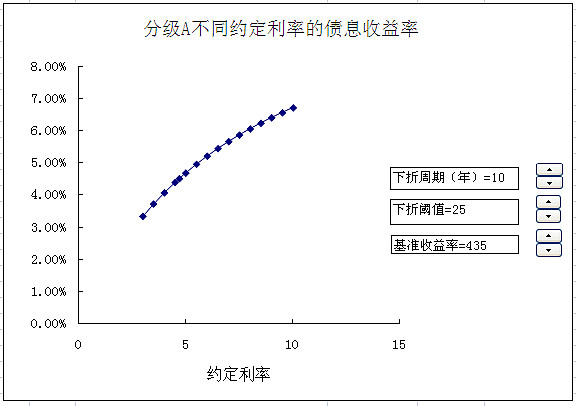

得到了分级A的基准收益率,我们可以据此得到其约定收益率与债息收益率的关系。

分级A的约定收益率类似债券的票面利率,债息收益率类似债券的收益率。我们根据永续债的计算公式可以知道,虽然票面利率不同,但债券的价格会在市场上调整到一致的收益率。分级A也是如此,其一致收益率为基准收益率。约定利率越高,相应的溢价风险也高,约定利率与债息收益率有着类似双曲线的关系。

上图为我计算出的理论上分级A不同约定利率下的债息收益率的平滑曲线。横坐标为约定收益率,纵坐标为债息收益率。参数:下折周期7年,下折阈值0.25元,基准收益率为4.35%

为何其中的高息(高约定利率)品种债息收益率更高些呢?比如中航军A,虽然溢价高达23%,依然有5.25%左右的收益率,高居所有有下折分级A收益率的第二名,超越+3分级A多达1个百分点。

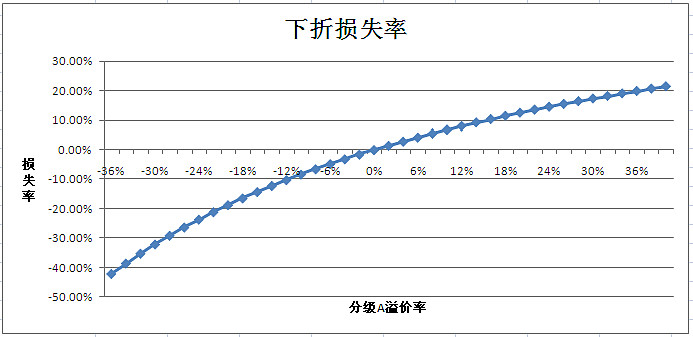

这是因为高息品种的溢价率高,一旦发生下折,原先的0.25元净值的100份分级B将折算为1元净值的25份分级B。这难道不一样么?不一样。我们假设原先分级A有0.2元的溢价,则分级B虽然有0.25元的净值,但价格仅为0.05元,那么投资者花5元就能买到100份分级B,下折后变为25份1元净值的分级B,分级A依然有0.2元的溢价,分级B价格变为0.8元,投资者卖出可获得0.8*25=20元,收益率为400%。因此,大量套利者会蜂拥而至买入分级B,推高分级B至20元,使分级A的溢价缩减为0.05元。如此分级A大致会遭受13%左右的损失。

上图为不同溢价率在下折时遭受的损失率

参数为:下折前A净值1.03元,下折阈值0.25元。

如当前溢价21%的 $中航军A(SZ150221)$ 一旦出现上下折,将会遭受13%左右的损失,这对于债券投资者而言是个较大的损失。所以中航军A必须以较高的收益率来弥补损失。我们假设中航军的母基每10年发生一次下折,即平均每年损失1.2%,那么中航军A的实际年化收益大致是债息收益减去下折损失,5.3%-1.2%=4.1%。而+3分级A普遍溢价在3-4%,计提下折年化损失0.1%,实际年化收益不是4.4%,而是4.3%左右。

这么算的话,不考虑分级A的特异性,中航军A的实际年化收益率是相对较低的,低于基准利率25个基点,应该轮动到其它分级A上。

再以 $消费A(SZ150047)$ 为例,消费A的母基是主动基金,A:B份额之比为2:8,初始杠杆只有25%,下折阈值0.35元,母基需要跌52%才能下折,而普通分级通常只需跌37%。不考虑母基净值的波动差异,对消费A而言,它下折的概率要比其它分级A小的多。另外,该分级基金没有上折,上折虽然不会因溢价而对分级A造成损失,但却会导致分级B更容易下折(上折后分级B净值回归到1元,更接近0.25元),因此对大部分溢价分级A而言,最好的结果是母基净值小波动缓缓向上。而消费A只要母基净值长期向上,即使母基净值波动较大,也很难再触碰到下折点了(就像上证指数以后也很难回到1000点下方)。上下折两方面考虑,消费A的下折风险远远小于其他分级A。这也是为何消费A的溢价率最高的原因。

问题来了,消费A的债息收益率只有3.67%,远远低于普通分级的4.35%的基准收益率,就算没有下折风险,也应该有4.35%的基准收益率啊?

这是因为消费A下折风险极小的同时,也避开了下折造成的波动风险,消费A可以升级为一个AAA级的永续债,看上文的债券收益率图可知,其基准收益率大致等同于30年AAA级债券收益率。

五、分级A的未来及机会

前面说过,随着无风险利率的下降,分级A的基准收益率也在下降,从而导致分级A的全面溢价。无风险利率中短期会如何走,难以预知,但长期来看,中国经济从高速发展转变为中速发展也是大概率,所以我们可以将无风险利率作为一个长期的稳定下滑的变量,我们姑且认为:未来十年,国内无风险利率将会从3%上方下滑到2-2.5%。如此,分级A的溢价率将会随之继续升高,那么随之带来的可能的下折,是否会有分级B的机会呢?

老蓝认为存在两个机会:一个是期货与分级B的下折对冲套利机会,一个是低估指数分级B的动态平衡投资机会。

第一个机会:用一篮子下折收益率较高的分级B与做空股指期货对应,可以获得下折利润。

华宝证券分析师有篇文章写的很不错,我就不多说了,建议大家一看:

《当前高折价分级B“博下折”是否有利可图》

文章结论是:目前股指期货贴水较大,股指波动也小,暂不适合套利,待以后条件改变,可把握套利机会。

第二个机会:分级B因折价有了安全垫,可以对冲掉部分利息,降低融资成本,对部分低估指数对应的分级B,可以作为上涨期权来使用,配合指数基金可进行一些简单的期权策略,最主要的,是可以用分级B与母基进行动态平衡。比如分级B与母基初始份额比例为1:9,如果安全垫增加或者指数低估,可以适当增加B的比例,如果安全垫减少或者指数高估,就降低B的比例,甚至换成A。若要打新股,母基也可以用一篮子股票代替。