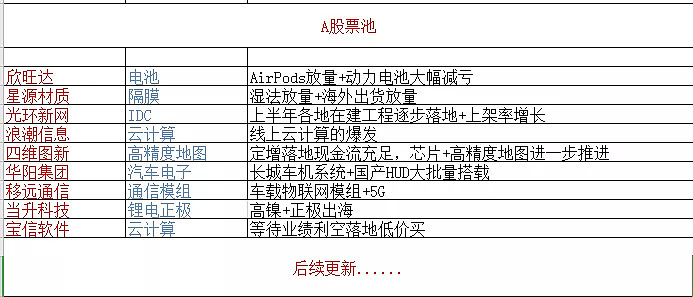

开篇先做一个预测:长株潭房价五年内会大涨。

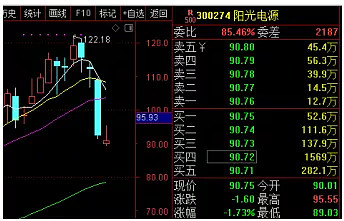

近期抱团个股跌幅较大,具有代表性的为光伏阳光电源。

医药万泰生物:万泰是次新股,流通筹码占比只有10%。

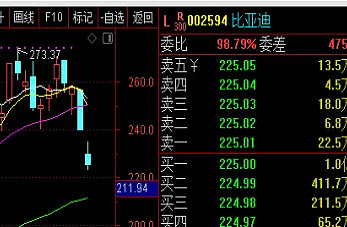

新能源车比亚迪、长城汽车:这几天抱团下跌中比亚迪三日跌幅虽然达到了-13.12%,但成交量换手很低。

消费主要是金龙鱼,石头科技,海天味业,中国中免等等,这些都是前期抱团股,但是从成交量来看,前期喊着股权投资回撤不卖的大部分还在继续坚守,持币资金也处于观望阶段,毕竟跌了这么多估值还是很高,我的建议是有钱的想抄底抱团股不能急,最起码等到年报加一季度业绩出来再说,保不齐看中的就是金龙鱼一般的业绩变脸。

市场也连续四天成交超万亿,我看雪球很多投资者还在讨论成交这么活跃应该投资券商,暂时来看刻舟求剑的做法是失效的,因为这次牛市的推动不像14-15年的中小投资者涌进带来的杠杆牛,更多是头部基金的牛市。虽然券商起色不大,但华泰证券内部管理架构和战略计划来看,后续国家开放外资,扩大对外金融开放,高端金融理财服务才能走出来,不论是对个人还是机构亦或者上市公司主体。

这篇文章如题,主要还是讲自动驾驶层面的一点小看法。

过去一年多受资金青睐的大多数都是围绕汽车展开的,从第一批的威唐工业、世运电路、奥特佳再到持续了一年的锂电池产业链。相信绝大多数投资者都清楚新能源车企之间最终的博弈都是在软件层面,相比较传统燃油车的三大件,新能源的电机电池电控大多数是外购,这有点像智能手机的革新,苹果华为小米OV都是供应链的整合商,通过强大的整合能力蔓延全球,新能源也是如此。丰田本田奔驰宝马等传统燃油车的专利都是紧紧握在手里的,百年汽车工业的红利中国几乎没吃到什么但又给外企贡献了最大的汽车消费市场,之所以我主做新能源,看重的是恰恰是下一个百年汽车最大的技术专利和供应链在中国,在巨大的变革和市场面前,二级市场是我们中小投资者最好的机会。

选择上肯定是出海占比越大越好的企业优先,能做全球性的企业才能保证长期的成长和利润增长,所以大家在星源的时间问题上多点耐心。(今天先不讲星源了)

接下来讲讲亚马逊,四维图新,光环新网,百度之间的信息透露出什么样的内在关系。

近期百度连续大涨,一方面是财报超出市场预期,另一方面是百度的造车计划,但我觉得更更重要的是高精度地图在中国成为智能汽车L3级别以上必备的确定性。

根据IDC发布的报告来看,国内2019年,中国高精度地图市场开始进入各大厂商进一步抢滩布局的一年,从市场份额看,排在前四位的头部图商分别为百度、四维图新、高德和易图通。其中,百度的市场份额最高,达到29.3%,四维图新为21.7%,高德和易图通的市场份额分别为17.9%、14.7%,发展到2020年,我估计高精度地图像隔膜一样也是一超多强三足鼎立的局面,百度四维图新高德地图瓜分90%的市场份额,其中高德一直贯行不盈利的目的,虽然占领了不小的C端份额,但缺乏好的融资能力和内部造血是很难在早期资本支出烧钱大战胜出的,仅靠阿里巴巴的内部输血很难,其余两家对手百度融资一百多亿并且准备在香港上市,四维昨晚公告也拿到了四十亿。

从四维图新的公告图片来看,四维这次定增主要是发展云端服务,2020年四维已经开始测绘城市和乡镇高精度地图数据了,因为全国高速公路基础数据都差不多了,这点远超竞争对手。但百度和四维图新信息结合起来看不难发现,纵然L3级别车载硬件成熟,软件层面高精度地图已然具备,车企还是迈不开步子,毕竟第一个吃螃蟹的人很难找,交通事故的法规制定成了掣肘企业发展最大的障碍。所以亚马逊先从商用车入手,四维和赢彻科技签订合作协议期初我以为不是什么大事件,现在看来是综合现有情况制定的战略方向,先从大货车、物流车入手,看到成效进而推广到乘用车。这有点像欣旺达先转向磷酸铁锂电池,2021势必是利润产生的元年。四维现在处于几年震荡区间,筹码进一步集中是一部分,更多还是要业绩的推动才能促使股价上涨。

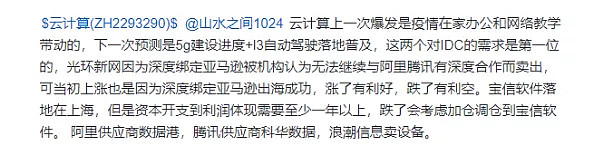

云计算层面,18号在雪球发了下面这段话,发完做IDC的光环新网,卖设备的浪潮信息频繁异动,加上AWS(亚马逊)公布在北京由光环新网代运营的Amazon IOT Sitewise服务,这就把机构之前理解为利空的深度绑定亚马逊做了一个反转,亚马逊业务扩大一样能够促进光环的增长。

2020年招商就开始深度跟踪光环希望,跌的越狠研报越多。京津冀+长三角+长株潭成了光环新网接下来五年增长的三个方向,这个票至少是五年的成长期,公司规划是五年三倍左右的业务增长,年复合将近25%,仅次于一直看好的新能源产产业链。公司调研纪要透露出百度在北京定了一整栋的云服务器,我猜测是在为接下来高精度地图的线上存储和计算做准备,长沙项目2021年上半年开始逐渐实行,这块四维有订单,四维很多项目落地点都是在长沙,譬如公交车后挡风玻璃红绿灯智能显示。快手,字节跳动,华为,亚马逊,百度,腾讯阿里巴巴都是公司客户,有这些大客户做靠山,不起来都难,只是看行业热度什么时候到。

自动驾驶在中国有三个大基地,首先是北京,然后发展到江苏无锡,到2020年长沙反倒成了香饽饽。其中最重要的是用地成本,长沙现在核心地段房价还在1-2万,就拿IDC来说,最大的支出就是用地和设备支出,长沙相对来说房价有不可比拟的优势,我看了光环和相关企业一年的信息,长沙的模式类似于合肥,引进的是一整条产业链,在成本低很多的基础下,首先进驻的企业会吃到最肥的一块。

最后发一下近期重点跟踪标的:$四维图新(SZ002405)$ $光环新网(SZ300383)$ $浪潮信息(SZ000977)$