未来即使出现牛市,也很难出现以前那种鸡犬升天的全面牛市。现在股票越来越多,很多股票会沦落为垃圾股,指数上涨与它无关。美股和港股大牛时,有很多股票也是一直下跌的。

指数投资大概率能获得市场的平均收益,若想超过平均数需要采取什么策略呢?

壹/各指数未来可能的估值区间

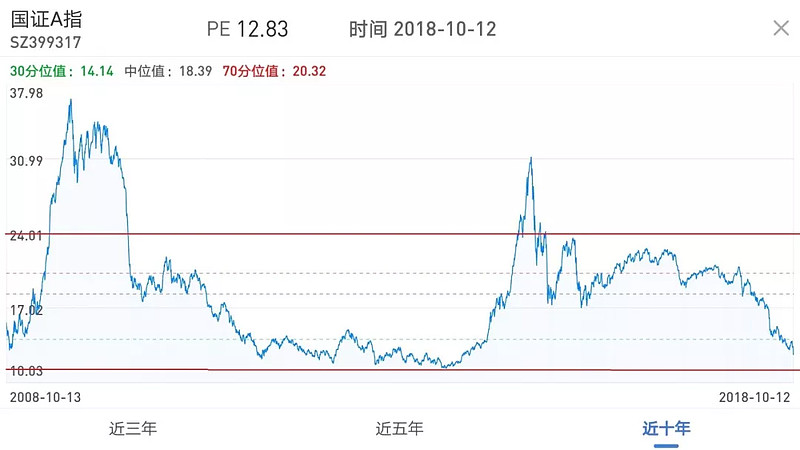

国证A指代表了在上海和深圳上市所有非ST的A股,2008年最高PE约为38,2015年杠杆大牛市最高PE约为31,近十年最低PE约为11.5,假设未来PE运行区间为10~25,最大下跌空间约20%,向上空间约为100%。

上证50是上海证券市场规模大、流动性好的最具代表性的50 只股票。2015年杠杆大牛市最高PE约为13.5,近十年最低PE约为7,假设未来PE运行区间为7~15,则向下的空间约为25%,向上空间约为55%。

沪深300指数2015年杠杆大牛市最高PE约为15.7,近十年最低PE约为7.8,假设未来PE运行区间为8~18。则向下的空间约为25%,向上空间约为70%。

中证500指数2015年杠杆大牛市最高PE约为68,近十年最低PE约为14.5,中证500受创业板带动的影响,2015年估值泡沫巨大,未来估值中枢下降是必然。假设未来PE运行区间为12~35。则向下的空间约为25%,向上空间约为100%。

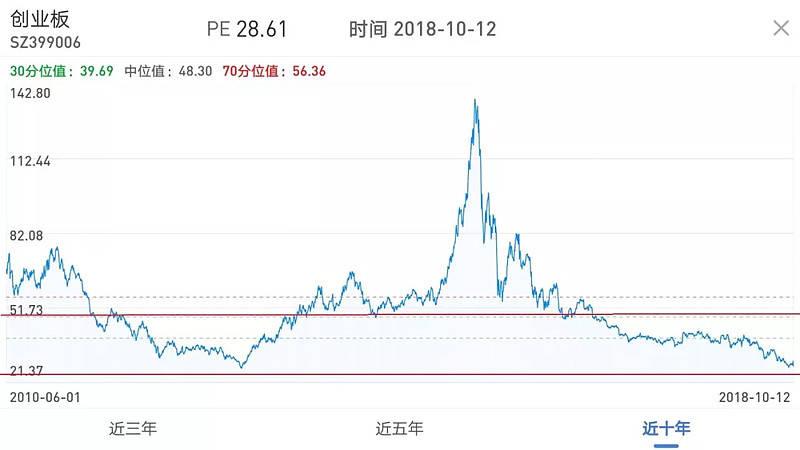

创业板指数2015年杠杆大牛市最高PE约为137,指数成立以来最低PE约为28,2015年估值泡沫巨大,未来估值中枢下降是必然,假设未来PE运行区间为20~50。则向下的空间约为30%,向上空间约为75%。

2015年股灾后,上证50和沪深300指数又走了近两年的牛市,主要是因为上一轮牛市上证50和沪深300并未得到爆炒,而中证500和创业板指泡沫太大,这3年多一直处于大熊市降估值阶段。

如果单从指数降幅和历史相对估值来看,目前很容易误认为中证500和创业板指性价比更高。随着外资和社保等长期资金的大量进入,A股的生态正在发生变化,以前炒小的策略将来可能会失灵,业绩和资金都向龙头股集中,大盘指数估值会相对提高,而中小盘和创业板指数估值会长期下降。因此各指数当前向下和向上的空间可能相当。

如果以后指数长期在合理区间运行,很难有卖出机会,那么采用什么策略能长期战胜市场呢?当前红利策略和龙头策略是非常好的策略。

贰/红利策略

红利策略在成分股的筛选上,通常以股息率作为主要的筛选依据,在成分股的加权方式上,一般不采用传统的市值加权,而是选择用股息率进行加权,最大程度的体现高股息股票的整体表现。

分红能力是从真金白银来看企业质量,也是引导投资者长期价值投资的基础,同等条件下,高分红个股明显更具投资价值,也有利于踢出业绩造假的公司。

长期来看,红利类指数基金能大幅跑赢沪深300,下图为三只红利类指数基金和沪深300指数基金的业绩对比图(截止到2018.9.30)。

华宝标普中国A股红利机会指数A由于上市的时间比较短,长期业绩通过指数回测是最优秀的,但短期由于其配置的中小盘股比较多,表现比较差,由于其成长性较好,长期业绩仍然值得期待。考虑标的的成长性和配置的均衡性,可重点关注红利基金和中证红利并均衡配置。

叁/龙头策略

单从今年来看,A股处于大熊市,如果把时间拉长到3年或5年,你还觉得现在处于熊市吗?

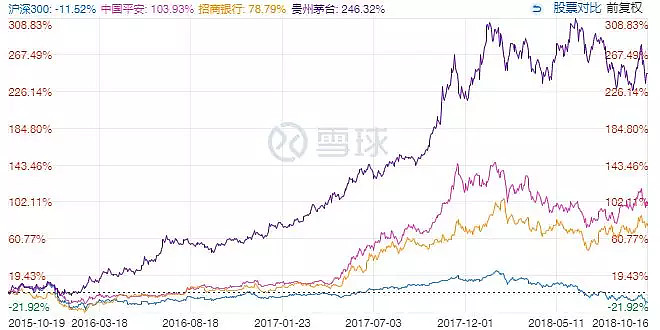

在3年的周期里,沪深300处于横盘状态,代表银行的招商银行、代表非银金融的中国平安、代表消费行业的贵州茅台、格力电器等一直处于上升阶段。(截止到2018.10.15)

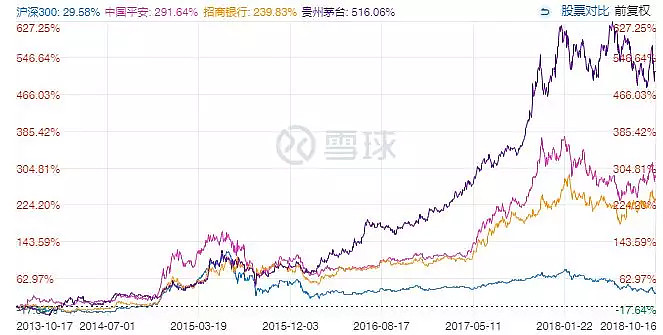

在5年的周期里,经历了一轮牛熊和无数股灾,龙头股依然大幅跑赢沪深300。(截止到2018.10.15)

在5年的周期里,经历了一轮牛熊和无数股灾,龙头股依然大幅跑赢沪深300。(截止到2018.10.15)

很多龙头股都大幅跑赢市场,为长期持有者带来了丰厚的回报。但挑选龙头股并能长期持有是非常难的事情,而且龙头股也是在不断变化的,比如以前的中国远洋、中国船舶、四川长虹等都没落了。持有龙头指数基金相对来说更容易,也不担心踩地雷。

恒生龙头A股指数由恒生指数公司编制,覆盖 A 股 11 个行业的龙头公司,成份股选择是根据公司的市值及其包括收入与净盈利的基本因素,从每个行业中挑选最多五间公司纳入指数。

(1)将 A300 的成份股划分为 11 个行业,对各行业公司市值、净利润、营收进行排名。

(2)如果公司行业有变动就将其删除。

(3)对各公司按如下公式打分:分数 = 市值排名 × 50%+ 净利润排名 × 30%+ 营收 × 20%,

(4)通过打分,各行业前 5 名纳入成份股,如果一个行业股票数低于 5 只,则全部纳入。

(5)如果两只股票得分相同,优先选择流通市值高的股票。

恒生行业龙头指数和其他龙头指数的构成不同之处在于,在考察市值的同时,加入了 30% 的净利润权重和 20% 的营收权重,公司质量也可能更好一些。近5年业绩大幅跑赢上证50、沪深300和中证500 。(截止到2018.9.30)

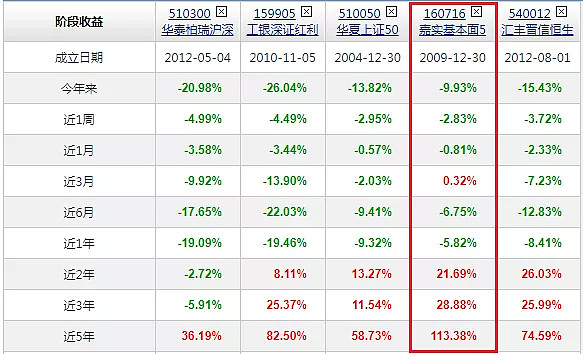

上证50、香港大盘和汇丰晋信恒生龙头A都属于龙头指数基金,场外优先推荐汇丰晋信恒生龙头A,场内510050的流动性最好,长期业绩来看嘉实基本面50比上证50更优,因此建议龙头组合可考虑场外晋信恒生龙头A+场内嘉实基本面50+香港大盘组合,基本包括了中国在内地和香港上市的所有龙头公司。下图是龙头类指数基金和沪深300、深圳红利的业绩对比(截止到2018.10.16)

前十大持仓股有很多重合,投资者可以根据自己的喜好选择其中一只或几只进行配置。

伍/总结

未来要大幅战胜市场越来越难,若市场不出现极度高估,长期持有优质指数基金是不错的资产配置方式。若从2005年大熊市买入各指数,不做任何操作年化复合收益率也相当高,而且A股部分红利指数和龙头指数还跑赢了香港和美国的指数(增长率都未包含指数分红部分)。

以前的小市值策略未来可能会失效,而红利策略和龙头策略有望长期跑赢市场,红利策略和龙头策略对应标的业绩更好更稳定,特别是在大熊市持有这些标的更安心。投机是赚标的波动的钱,赚钱靠运气;而投资是赚标的业绩的钱,赚钱靠耐力。

本文仅供交流,不是任何投资建议,跟投有风险,谢谢阅读并欢迎转发。