金雷24年一季度,或是产品交付节奏问题,存货在产,原材料大增。

金雷一季度,收入大幅下降,结合一季度风电全国装机同比50%,确实很怪异

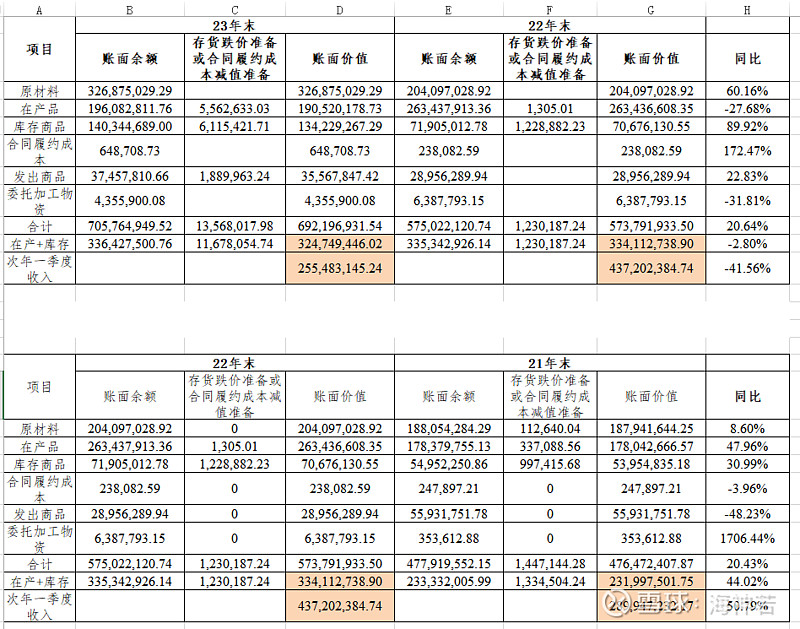

再来看看金雷的23年末,22年末存货对比吧

(1)库存+在产,23年末同比持平,22年末同比增加44%,可以看到23年一季度收入同比大增,而24年一季度大幅下降41%

(2)一季度,24年一季度居然连23年末的在产+库存都没有发完,23年末计提的减值年报披露也主要是金雷重装新投产,成本高企。这个就很难理解了,少见的在产+库存都没有发完,再结合金雷国内市占率,一季度全国装机大增,这个得看上市公司怎么披露了

(3)原材料23年末同比大增60%,22年末同比8%,24年一季度末存货总体增加17.8%,这也预示着,二季度发货量要增加。24年一季度招标数据一般,但是22年,23年各自的百g招标,装机都没上去,十四五下半程,24年和25年装机速度会上升。尤其是海风。

(4)金雷重装23年贡献收入4867万,定增募集及答证监会疑问预计23年可实现收入1.99亿,实在是严重不及预期。也侧面印证24年一季度,海风并未动起来,仍然是等待近海政策松动,招标,并未进入装机。

(5)总体看,一季度发货量诡异,但是整体年报和一季报也谈不上有雷。东营项目20mw主轴顺利发货,对比原来3万吨铸造产能利用率曲线,产能投放进度好于原有三万吨。24年估计金雷重装利润可以达到原有预期,新增1亿净利润。结合24年陆风已经以5mw为主,24年钢价下降,空心锻造占比提升,预计陆风利润应该比23年要好。$金雷股份(SZ300443)$ $明阳智能(SH601615)$ $金风科技(SZ002202)$