对比华润,华润23年在长协履约率,火电风电光伏利用时间上,都要好过华能,23年核准的风光规模也高于华能,在海风的资源储备上,也是相对较好。

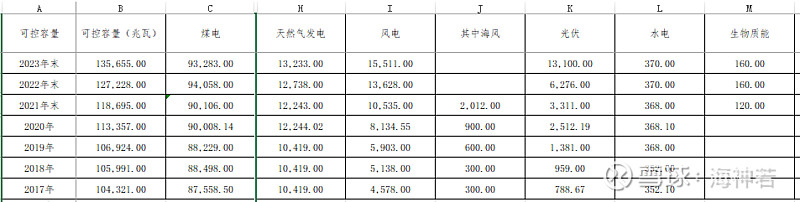

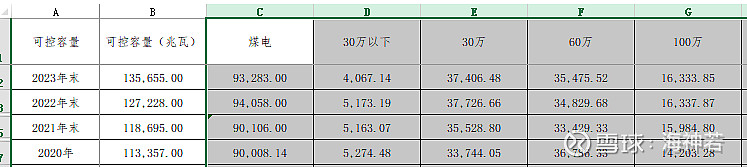

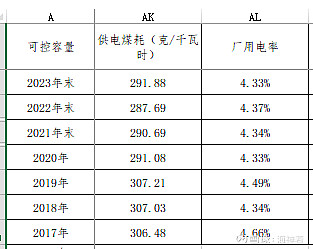

火电,或者说重资产行业,华润历史包袱比华能小,华能北方一堆140兆瓦级别的机组,等待关停。截止23年底,华能30万千瓦以下的火电机组,还有4gw,山东有1.88gw计划未来2年内关停。华能30万以下的小机组,从2020年的5.3gw,终于压降到4gw。30万千瓦是最有利于调峰调频的机组,华能2020年以来技改支出累计已经达到270亿,供电煤耗也是唯一比华润有优势的地方,调峰调频的收入也是相应的回报。

容量电价在北方的力度会更大,这对华能是个重大利好,因为已经亏无可亏,庞大的永续债需要化解,资本支出的资本金,资产负债表的修复,都需要盈利。

值得欣慰的是,23年调峰调频收入27.18亿,22年14.73亿。23年新增风光合计8859mw,22年6058mw,24年资本支出更是计划高达801.53亿,24年风光新增规模可能会达到10gw以上。

展望未来,地产新开工大幅下滑,基金16省不得新增,非电用煤会大幅下降,煤炭在未来3年内,会相对宽松。陆风单千瓦(不含塔筒)已经下探到1000元以内,海风3500左右,光伏价格面临过剩的产能,也会继续下探。

华能滇东能源煤矿进度70%,云南雨汪进度57%,24年应该可以看到滇东投产,这是华南区域最大的整装优质煤田