1、风机价格战,主轴价格稳定。

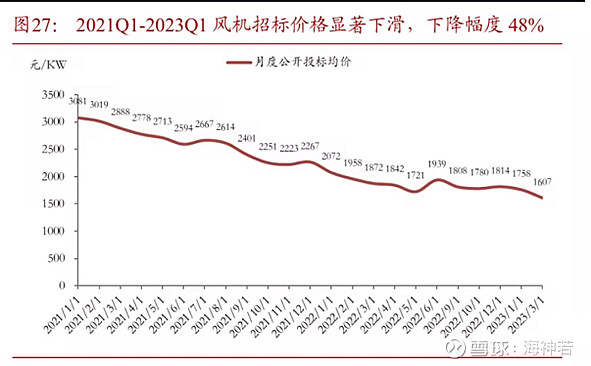

自2020年至今,平均价格下跌50%,24年前2个月陆风不含塔筒甚至下探低于1000元/kw,23年主机厂普遍亏损。

1.1 风机均价大幅下跌

以金风科技公告为例

(1)2020年1-9月,各级别机组的平均投标价格有所回落。2020年9月,2.5S级别机组的投标均价为3,400元/千瓦;3S级别机组投标均价为3,250元/千瓦。

(2)截止 2023 年 9月 30 日,国内公开招标市场新增招标量 61.7GW, 比去年同期下降了19.1%。按市场分类,陆上新增招标容量55.6GW, 海上新增招标容量 6.1GW。2023 年 9 月,全市场风电整机商风电 机组投标均价为 1,553 元/千瓦。

1.2 主轴价格稳定

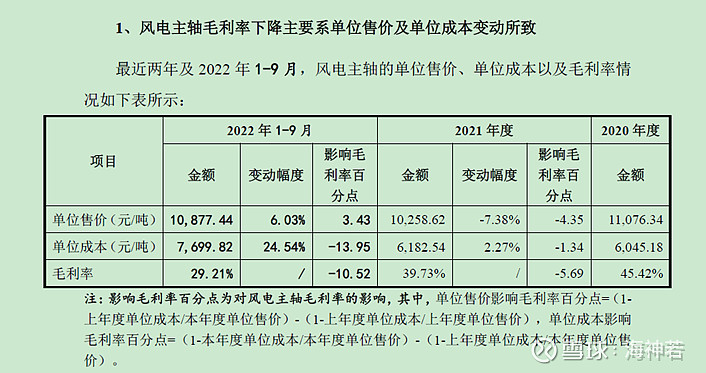

根据金雷股份公告材料,22年1-9月均价较2020年仅下降1.8%,而同期风机价格,22年9月较22年1月,已经下跌42%。说明主轴价格在风机大幅降价背景下,价格稳得住。

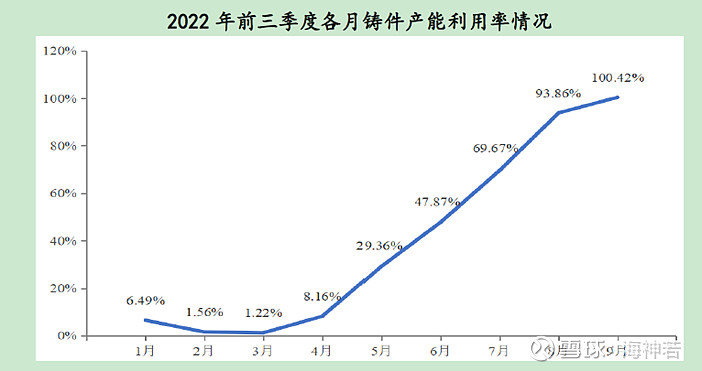

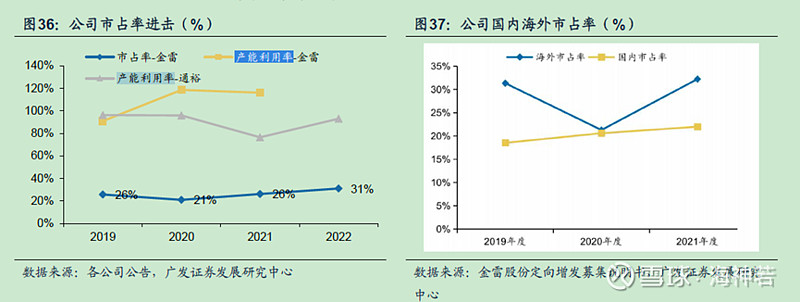

究其原因,一是供需格局,金雷锻造主轴市占率20%以上,近期更是攻克陆风8兆瓦空心锻造,事实上寡头垄断格局。竞争对手通裕重工在主轴产能,适配大型化指标等,均不及金雷。8000支项目铸造3万吨产能,自21年5月投产,22年9月单月已经满产。

二是主轴成本占风机整体造价在4%左右,主轴又是关键部件,一般风机20年寿命周期都不会更换,稳定性要求高,主机厂也不会轻易更换。因此,在风机价格大降的同同时,主轴价格有升有降,总体稳定。

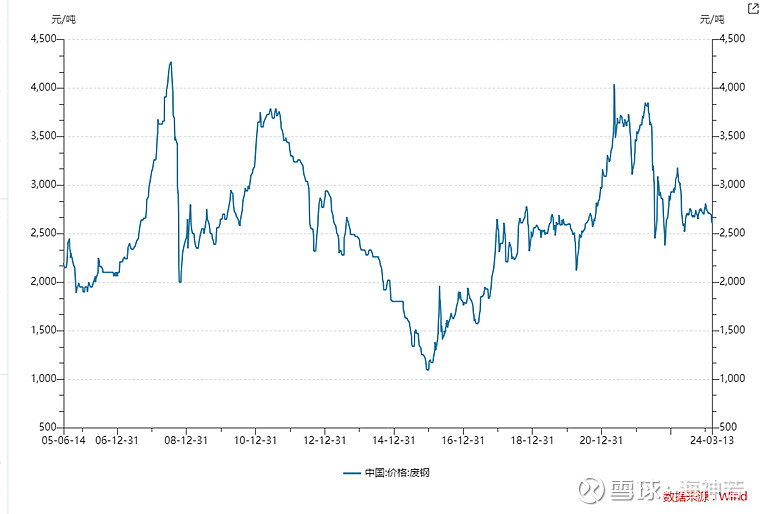

2、废钢价格处于低位,预期进一步下降、24年长协电价较23年普遍微降。

由于众所周知的原因,钢铁价格自22年以来,开始逐步下跌,按照金雷自身测算,毛利率对钢材价格弹性是0.31,净利率弹性是0.87。在东营风电项目答深交所问询函中披露 :“在其他条件不变的情况下,原材料平均价格每上涨5%,主营业务毛利率下降约 1.56% ,净利润下降 4.38 %”

那么,随着地产新开工面积三连降,24年,以及24年以后,钢材价格指数怎么走?

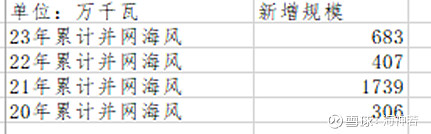

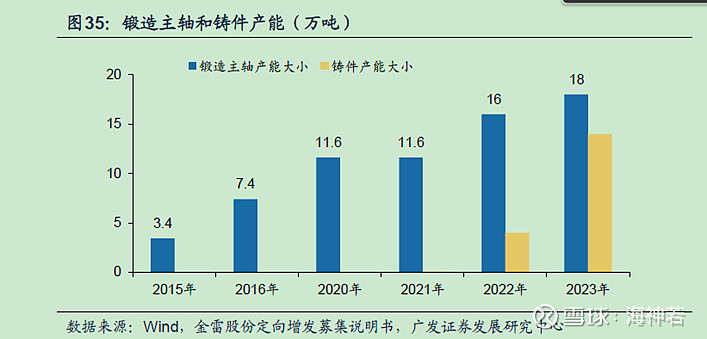

3、金雷产能逐步增加,锻件满产,24年业绩关键在铸造,在海风重启

金雷铸造主要是8兆瓦以上,适配海风,22年,23年都是海风小年,随着政策掣肘因素解决,预计24年海风将恢复增长,近期广东,江苏已经重启海风招标建设。22年,23年百gw的招标规模,也将在24年逐渐落地。