中国建材是一家低效的公司吗?

世界水泥看中国,中国水泥看海螺 ?

1997年9月1日,安徽海螺集团有限责任公司以其所属的宁国水泥厂和白马山水泥厂与水泥生产经营的相关资产出资,独家发起成立安徽海螺水泥股份有限公司,主要从事水泥及商品熟料的生产和销售。海螺水泥经过22年的发展,坐拥熟料2亿吨熟料产能。

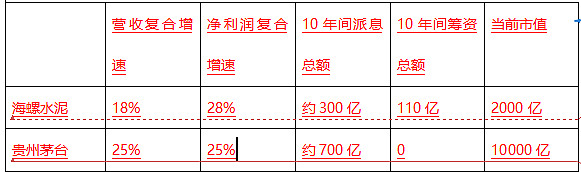

因为A股散户多,成交活跃,因此AH对比中,A股普遍贵过H股,然而,有一个股票是例外,那就是海螺水泥,为什么外资那么认可海螺呢?因为海螺真的太优秀了。我们要拿出全宇宙最好的上市公司,价值投资的香饽饽贵州茅台和它对比一下。

过去十年间,海螺水泥营收增长5.3倍,贵州茅台增长9.4倍;贵州茅台净利润增长9.45倍,而海螺水泥增长11.76倍。事实上,海螺水泥的利润增长甚至要更高一筹。虽然分红上茅台要多出130%,但是市值却是海螺的5倍。

至于所谓的周期性,问题似乎也并未困扰海螺,在从2009年持续放缓的国民经济背景下,海螺的盈利虽然有所起伏,但是总体上还是保持了很好的向上节奏,而所谓的非周期的贵州茅台,其实在14,15年也经历很痛苦的利润停滞。

海螺水泥是一家经营非常优秀的公司,10年利润增长速度还高过茅台,当然给股东带来的回报却相差甚远,市场给了茅台40pe,而只给海螺水泥7pe。在此不质疑茅台的独特性,只是想说水泥也是好生意。

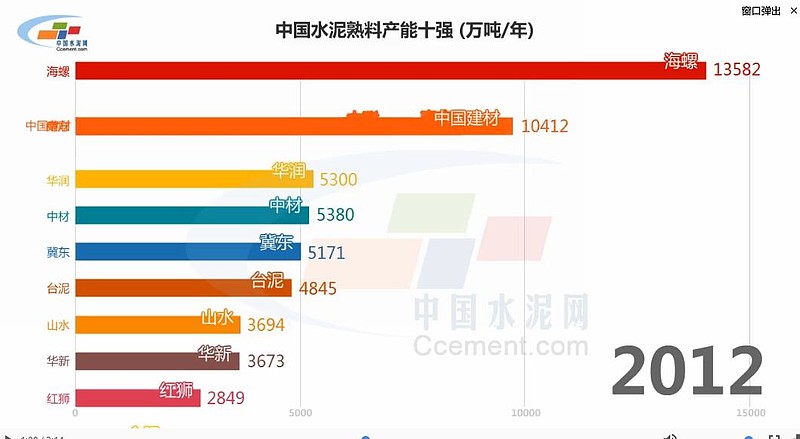

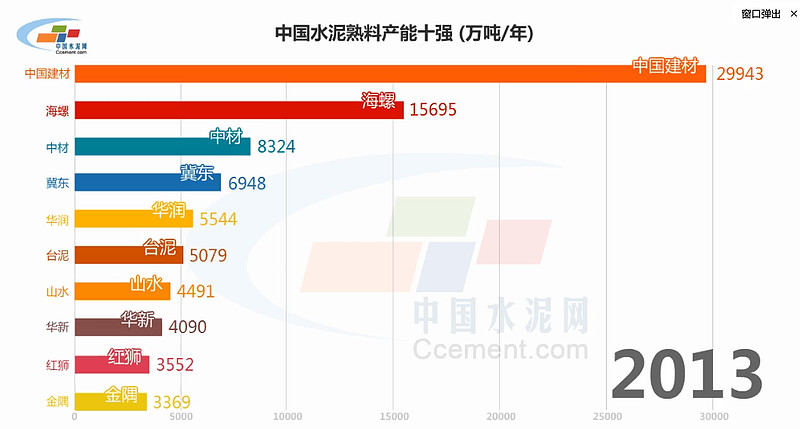

今天来聊聊中国建材在水泥产业上 2012-2013干了什么?也借此消除一些对中国建材水泥产业管理低下的误解。

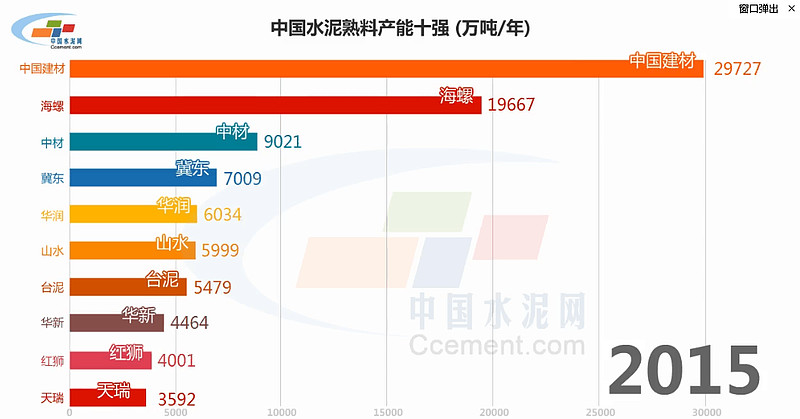

从上面的图表数据来看,中国建材在1年多的时间里以迅雷不及掩耳之势,风卷残云收购了2亿吨的熟料产能,海螺水泥22年才做到的规模,中国建材只用了1年多的时间。加上原来的产能和中材股份的产能,2013年底熟料产能达到3.8亿吨。一举成为全球最大的水泥集团,完成了历史性战略布局。

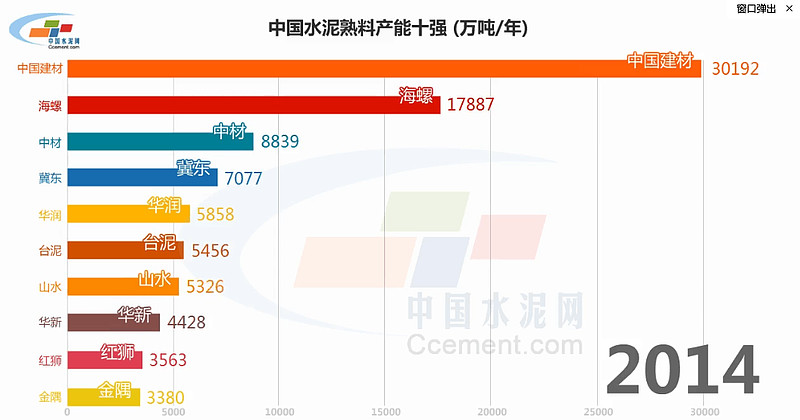

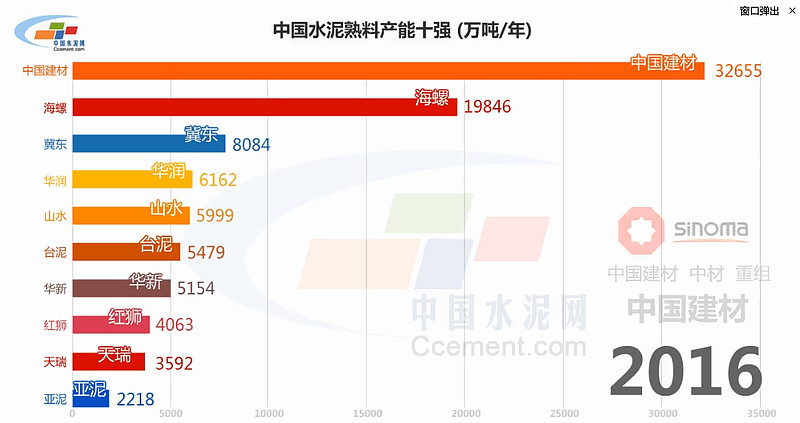

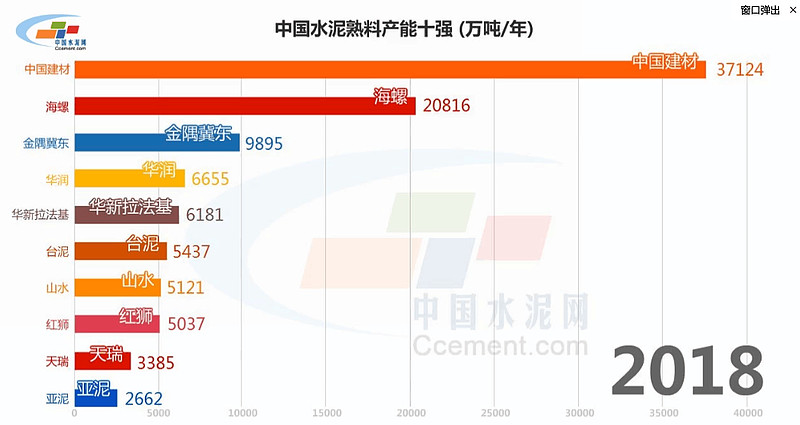

往后再看,2016年中国建材和中国中材重组后,熟料产能却只有3.26亿吨了,优化掉了近7000万的产能,2016年年又趁水泥行业低迷再次收购,到年底产能又达到3.8亿吨,2017年,2018年产能基本维持稳定,2018年底稳在3.7亿吨。从2012年底到2018年底 中国建材的熟料产能大致完成了优化布局。

中国建材为什么要进入水泥行业?

这是一个有着巨大容量的基础行业,年销售24亿吨,产值过万亿,按国际价格100美金吨,产值近2万亿,我国每年砂石骨料用量约200亿吨,年产值1万多亿元,商品混凝土以及水泥同置固废处理业务,经济规模也是巨大的,整个产业链有3-4万亿的容量。随着行业整合的继续推进,供给侧和环保的大趋势下,中国建材远期有望拿到整个产业链15%的市场份额,(水泥已经达到20%)大概能到3000亿的经济规模。

宋志平:中国建材集团选择了做水泥,但我们做水泥的方法,有两个点位上进行了创新:一个是水泥企业的组织方式,再一个是水泥市场的运作方式。

关于企业怎么组织,我们选择了联合重组的方式。以往,建材行业传统的发展模式是增量发展,企业扩张往往通过建设新线、扩大区域覆盖面、增加市场份额来实现。2002年我们决定进军水泥产业的时候,想明白两件事,一是中国建材集团水泥基础薄弱,短期内要想做大做强,不能靠自己一条条建新线,二是水泥行业已经开始产生区域过剩,但行业中缺少整合者。世界水泥工业发展规律表明,市场的内在逻辑是,市场经济是过剩经济,过剩后就要进行并购,提高产业集中度。联合重组可以说是减少过度竞争、实现市场良性化的最好办法,这也是企业难得的发展机遇。像全球水泥巨头拉法基,就是靠全球整合做大了水泥业务,对于亟需形成规模的中国建材集团来说,这是个很好的样本。

关于市场怎么做,我们的想法是要从多赢和共赢出发,开展市场竞合。记得在一次论坛上,有水泥老板就讲,我对面有个工厂,我得再建一条线把它打死,水泥行业要过上好日子,就得靠“丛林法则”,靠打恶战。但我听后觉得,系统里已经有了两条线,再加多一条线去压价竞争,直到消灭对方,这个过程双方都很痛苦。而且,水泥行业你死我活的恶仗已经打了多年,结果敌人不是越打越少,而是越打越多,这本身就很说明问题。覆巢之下焉有完卵,我们应该从系统、从全局的角度,考虑整个行业系统生态的健康发展。

水泥是高度依赖资源的基础原材料行业,它不同于服务业和小型制造业,不能任由市场过度竞争、恶性竞争。一些偏颇的经济学家把竞争说得过于完美,市场竞争确实是市场经济的法则和基础,但市场的过度无序竞争也会对资源造成大的破坏,马克思当年看到的正是资本主义社会无序竞争带来的弊端。尤其是在钢铁、煤炭、水泥等重工业领域,过度竞争的害处更大,所以我主张在这些领域开展市场竞合。在市场饱和的情况下,行业主要矛盾已不再是制造本身,而是市场的稳定和协调。这些年来,随着智能化的发展和工业化水平的提高,中国建材把70%的精力投到市场竞合中,把30%的精力投到生产管理中。

今天回过头来看,恰恰因为我们颠覆了水泥业务发展的一些固有理念,中国建材的水泥业务才能迅速发展起来。更重要的是,在中国建材联合重组和市场竞合的带动下,我国水泥行业市场集中度从12%提升到58%,奠定了新的运行规则和长期盈利基础。

2006年3月23日,中国建材股份公司在香港上市,上市后的短短六七年间,我们在淮海、东南、北方、西南四大区域,快速重组近千家水泥企业,一跃成为全球水泥大王,创造了世界水泥发展史上的奇迹。应该说,中国建材这场重组机遇抓得非常好,总的算下来平均每吨水泥收购成本是375元,(本段全文引自宋志平,目前来看,水泥行业因为环保,和技术水平的提高,新建产能的成本已经提高到520元/吨以上,且因为国家对水泥进行总量控制,因此,新建产能并非有钱就能新建),所以我们的收购是非常划算的,把握住了最佳窗口期。2011年只南方水泥一家企业的税后净利润就有56亿之多,南方水泥只用了三年时间就收回了100亿的总投资。

中国建材集团现在有5.3亿吨水泥产能,战略布局已基本完成,未来我们不会再开展大规模的重组,而是围绕核心利润区精耕细作、夯实管理,提高存量的效益。当然,如果有机会进行战略性合并我们还是希望去做,但也不是采取简单的购买,而是要考虑资本合作等新方法。作为行业领袖企业,我们将继续高举供给侧结构性改革的大旗,带头不建新线、带头错峰限产、带头稳定市场价格、带头淘汰32.5水泥、带头停掉富余产能。

中国建材是否是一家懂战略布局,管理优秀的公司?

2011年中国建材的南方水泥一家就实现税后利润56亿,当年海螺水泥利润110亿。其后2012-2016年中国建材的水泥业务利润一直处于低位,一部分不明真相的投资者吐槽中国建材管理效率低下,然而却忽视了中国建材收购的几百家公司优化所需要的时间、升级改造成本、产能布局优化成本以及背负的巨大的财务成本(每吨同比海螺多支出30元财务成本)。

2016年中国建材基本上完成战略布局,同年中国建材年报利润微利,而海螺水泥利润100亿,两家公司产量差不多,中国建材财务成本多了100亿元,而与此同时中国建材旗下几百家公司都需要升级。以此分析,中国建材管理上并不像表面上看到的与海螺差距很大。大家再看看中国建材旗下的北新建材、中国巨石、中材科技等上市公司,管理上都能做到极致,并且领跑市场。3月7日,全球顶级权威评级机构穆迪(Moody’s)决定北新建材首次主体信用评级为A3,评级展望为稳定。这是迄今全球同行业最高评级,北新建材再次创造历史。A区间评级只授予极少数国家主权信用评级和企业信用评级,表明具有极强的竞争力、强劲的财务绩效和卓越的偿债能力。中国的国家主权信用评级是A1。欧洲、美国、澳洲等地包括世界500强企业在内的全球同行,信用评级都在BBB区间。中国大多数包括世界500强在内的央企也都在BBB区间。网页链接 这不只是对北新建材的肯定,同时也是对中国建材有着优秀管理基因的肯定。

我相信中国建材会把旗下水泥产业也打造得和北新建材一样的完美,因为这是一家懂战略并且有着优秀管理基因的公司。

中国建材2012年-2016年战略性布局的水泥资产现在如何?水泥资产的存量的优化工作是否接近尾声?

看几个数据,大家自己判断

我们查阅了中国建材旗下产能过亿吨西南水泥2018年的债券信用评级报告,2015年到2017年投资活动现金分别为48亿,14.5亿和10.8亿,资本开支接近尾声,同时筹资活动产生的现金流净额分别为12.79亿、-9.55亿和-41.5亿元,企业在快速清偿债务。

中国建材在南方花600亿重组了1.5亿吨水泥产能、2亿方商混产能,然后花200亿左右进行减量优化和技术升级。长三角地区南方水泥生产基地由47个变成14个,可盘活6600亩土地,退出产能对应资产通过土地增值、政府补偿和自身盈利得到相应补偿,既实现了真正意义的去产能,又使企业自身实现了布局优化、技术升级和结构转型。

随便百度一下, 2018年今年年初,河南省明确提出在钢铁、水泥、碳素等重点行业试点开展超低排放改造。面临前所未有的环保治理压力,位列全省水泥产能前三的中国联合水泥河南运营管理区迎难而上,在采暖季来临之前,如期完成14条水泥生产线的超低排放改造。当然去年环保不达标是没办法生产的,尤其是中国建材这样的龙头央企。

种种迹象显示中国建材2012-2016年收购的水泥资产优化已经基本完成。

2018年中国建材年度业绩报告里,水泥环保节能升级字眼已经看不到了,替代的是2019年中国建材步入 「水 泥 +」模 式阶段,優 化 水 泥 和 商 混 佈 局,擴 大 骨 料 項 目 建 設;持 續 加 強 礦 山 建 設 和 管 理,實 現 可 持 續 發 展;智 能 化 示 範 線、水 泥 窑 協 同 處 置 等 穩 步 開 展。

庞大的资产修复好了,负债是个小问题,每年减200亿也轻松,融资成本每年减10亿,2年后都无需再减,毕竟融资成本低,经营利润高。如果说宋志平是中国企业伟大的战略家(宋志平是继日本稻盛和夫之后唯一担任两家世界500强企业领袖的企业家,因此被称为“中国的稻盛和夫”。)曹江林董事长则是善于精雕细琢之大师(1990年7月获上海财经大学经济学学士学位,于2004年1月获清华大学工商管理硕士学位,是一位研究员,并为国务院批准的享受政府特殊津贴人员。曹先生曾获得中央企业劳动模范、全国优秀企业家、国家级企业管理现代化创新成果一等奖,并连续五年荣获《机构投资者》评选的“最佳CEO”’殊荣。)

现在产能是海螺的1.6倍,2018年经营性现金净流入迅速超过海螺水泥,到达485亿,足足比海螺水泥多了120亿,也比贵州茅台的414亿多70亿。2019年中国建材经营性净现金流能到多少?继续超过贵州茅台。估值的事情自己去算好了,低价筹码也不一定很多 。

另外中国建材不只是水泥,用几条跑得来形容觉得不够好,应该说中国建材已经修好了近10条高速公路,中国建材不只是布局了现在,更默默无闻的布局了未来。中国建材新材料部分以后有时间再说,其实中国建材集团官网都有介绍,中国建材现在每天在干什么,每个月在干什么中国建材清清楚楚的告诉了大家。另外欲了解中国建材,可以多看看宋志平的书,多关注曹江林董事长的精雕细琢的运作能力,非常棒啊!(我4-5元的时候也为中国恒呐喊了几年,通过几年的观察中国建材的战略和管理与中国恒大比不说更胜一筹,也应该是旗鼓相当的。)$中国建材(03323)$ $海螺水泥(SH600585)$ $贵州茅台(SH600519)$