一. 企业及市场分析

1. 市场概况

藏药是我国传统医学宝库中的璀璨明珠,拥有2300多年的悠久历史;2006年,藏医药被列入首批国家级非物质文化遗产名录;2018年,中国:“藏医药浴法”被正式列入联合国科教文组织人类非物质文化遗产代表作名录。

由于青藏高原的地理和气候条件特殊,高寒缺氧、阳光辐射强、空气新鲜和纯洁无污染,使得西藏的植物具有耐寒、抗旱光合作用强,有效物质积累高独特的生物特征,具有药效好的情况。

2.公司概况

奇正藏药是国内藏药生产龙头企业,主要产品包括外用止痛药和口服藏成药等。公司有较强的独家藏药研制能力,具备消痛贴膏、白脉软膏等12个独家品种和其他藏药共计72 个批准文号,包括9个OTC品种、2 个国家秘密级技术,涵盖骨骼肌肉系统、神经系统、消化系统、心脑血管、呼吸系统、泌尿系统、妇科、儿科疾患等领域;其中公司核心产品消痛贴膏已进入国家基本药物目录。

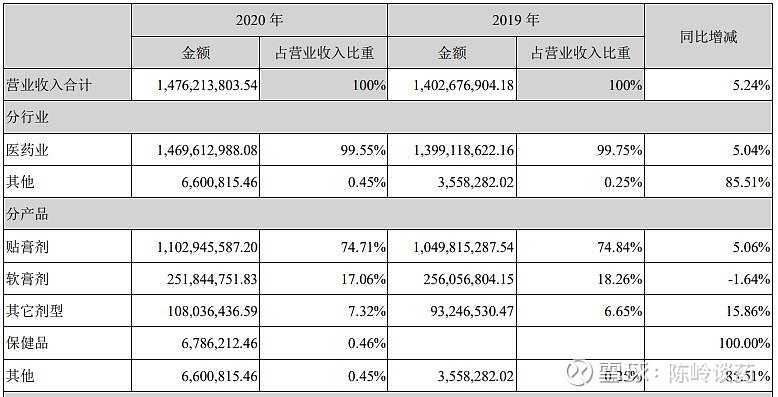

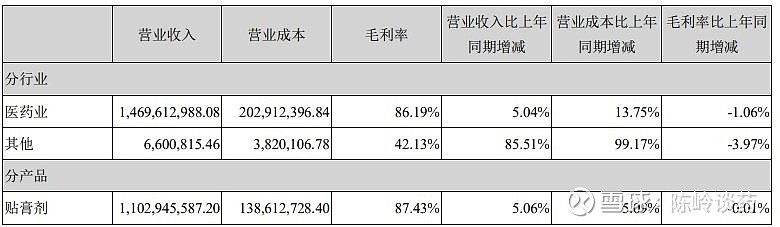

公司的业务模块,基本上是医药商业相关,而其中,占营业收入最大比重的系贴膏剂,即以我们所熟悉的奇正消痛贴膏和铁棒锤止痛膏为核心产品,而占比第二大的软膏剂,以青鹏软膏和白脉软膏两大单品为主。

从产品的毛利率看,贴膏剂和软膏剂均维持着极高的毛利率;而贴膏剂由于产品知名度较高,并且疗效独特被消费者所熟知,因此其营业成本增加不多;而软膏剂目前同类中成药品类多、份额大,市场竞争较为激烈,营业成本有较大的上升。

行业方面,国内对中药研发推广重视程度不断增加,且行业进入壁垒高,少数中药研发企业具有独特的研发和品牌优势。公司的竞争优势在于:1.藏药资源稀缺,且原材料纯天然,副作用少;2.技术研发、专利储备、产品质量等优势明显;3.多年累积的品牌优势。

从公司的发展策略上,依旧继续着“一轴两翼三支撑”的方案:“一轴”即做强镇痛,以消痛贴膏、青鹏软膏、白脉软膏、如意珍宝片 为核心,做强镇痛领域,“两翼”一方面发展二、三梯队,做大妇科,拓展儿科,探索医学护肤品领域, 发展藏医特色专科,推广藏医药浴法特色疗法及用药;另一方面启动奇正藏医药互联网大健康营销平台建设。“三支撑”是指绿色智能制造、创新传统外治、激活组织。

3.研发概况

奇正藏药以“源于经典、基于临床、科技创新、提高疗效、医学整合”为指导思想,充分发挥在固体制剂和经皮给药研究方面的特色和专长,整合研发中心(研发中心依托藏药固体制剂和外用制剂两个国家地方联合工程实验室)、工程中心、研究院、制造中心、市场医学部等多部门共同开展新药研发、经典藏药的二次开发、质量标准提升、药材种植和炮制研究,联合国内外科研机构进行新材料、新技术的研究等,重点进行基于藏医转化的新品开发,临床价值的医学研究和特色藏医理论“黄水病”及“白脉病”的基础研究,围绕疼痛一体化战略推进产品开发和对资源的可持续性研究。

在新药临床研究方面,催汤颗粒正在进行Ⅲ期临床研究;正乳贴完成Ⅱ期临床研究;夏萨德西胶囊按计划在Ⅱ期临床研究中;消痛气雾剂治疗急性扭挫伤的Ⅱa期临床研究正在开展中。公司围绕外用制剂新技术研究的国际合作持续进行中。除此以外,公司投资引进并储备了涵盖妇儿、心脑血管、消化、呼吸等十几个领域的近60个中藏药产品,进一步丰富了产品线、拓宽了治疗领域。

研发投入包括费用化和资本化两部分,而奇正藏药的研发投入均采用了费用化,公司没有采取通过研发资本化做高利润的方式,通过计算研发投入占营业收入的比例,公司在研发领域的投入相比同行会高一些。

奇正藏药兰州展厅

4.核心管理团队

核心管理团队的成员主要是创始人雷菊芳,总裁刘凯列和副总裁李军均是营销背景出身,这样未免会导致公司重营销轻研发,除此以外其他核心高管在公司的在位时间也比较长,有利于公司的稳定发展,不过整体年龄偏大;

5.企业文化:

使命:

弘传健康智慧 回归身心自在

愿景:

成为特色传统医药领域的领导者

成为员工爱戴、客户信赖、社会尊重、投资者受益的长寿企业

核心价值观:

向善利他 正道正业

从企业文化的角度分析,奇正藏药的使命、愿景和核心价值观非常清晰,以个人跟奇正藏药的员工接触,具有正向的价值观;5年前曾到访公司林芝生产基地,工厂雇佣藏族员工达到了90%以上,其中有三分之一竟然是当地残疾人(目睹过几个员工乘坐轮椅在生产线工作),虽然行业先进的制造设备可以实现消痛贴膏的自动化装盒从而降低生产人力成本,但林芝生产基地并没有采用反而使用了传统的人工装盒,让残疾人员工也能实现双手创造财富,从这一点看公司把“向善利他”的核心价值观落实到实际,而不仅仅是一句口号。

二. 财务分析:

1.加权净资产收益率

通过计算奇正藏药连续5年的ROE指标,均稳定在15以上,整体平稳;

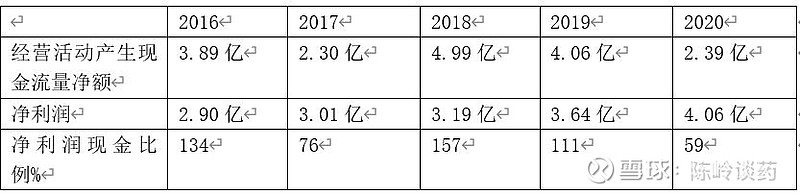

2.净利润现金比例

通过计算奇正藏药连续5年的净利润现金比例,2020年经营活动产生现金流量净额同比大幅下降,通过查询财报,发现是报告末期公司大额存单增加,不作为现金和现金等价物;整体看公司的净利润含金量依然较高;

3.资产负债率

通过计算奇正藏药连续5年的资产负债率,历年资产负债率水平不高,风险不大,但最近2年增加比较明显,通过查询财报发现19年资产负债表的负债科目中,存在3个亿的短期借款(年息2.25%)用于信用担保导致资产负债率比同期增长很多;而2020年主要是存在大额长期借款以及应付债券,其中长期借款一方面是保证借款,公司与中国民生银行签订最高额保证合同,由母公司对全资子公司西藏奇正藏药营销有限公司提供最多3亿元保证担保;另一方面是1.4亿的信用借款。而应付债券主要是去年公司发行了面值8亿元的可转换债券导致科目金额增加;

4.毛利率

通过计算奇正藏药连续5年的毛利率,毛利率远高于同行业水平持平,可谓“药中之茅”;

5.营业利润率

通过计算奇正藏药连续5年的营业利润率,营业利润质量尚可;

6.营业收入增长率

通过计算奇正藏药连续5年的营业收入增长率,在2020年前营业收入每年均有增长,受疫情影响,传统渠道在疫情期间受到巨大冲击,医院和药店人流量大幅下降,看病和购药均极大受限,近一年的增长速度放缓;

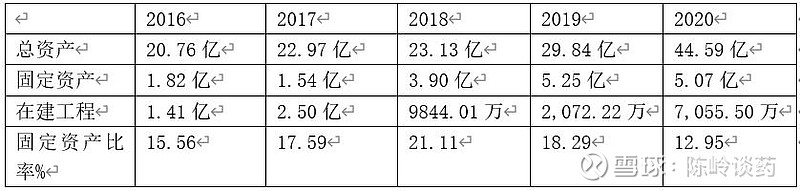

7.固定资产比率

通过计算奇正藏药连续5年固定资产比例,该比例并不高,特别是近两年该比例逐年下降,公司维持竞争力的成本较低;

8.分红率

通过计算奇正藏药连续5年的分红比率,可以看出公司对股东非常厚道,基本上把留存利润的一半分给股东,长期持有也能获得不错的分红比例收入;

三.总结:

1.作为A股市场里面唯一的藏药概念股票,藏药资源稀缺,奇正多年的品牌积累在市场上美誉度较高,特别是拳头产品奇正消痛贴膏在活血化瘀,消肿止痛领域一枝独秀,也是公司最主要的利润来源;

2.公司当前的营业收入依赖于单一产品,容易受到如新冠疫情等突发状况的营销导致业绩易变化,多年的探索和布局比较缓慢在改变该局面,一方面是藏药在本土市场的接受度还不高需要足够长的时间教育,另一方面也和公司的营销方向息息相关,实际上公司有并不错的产品储备,但未来仍需要投入大量资源做市场教育和推广;

3.企业核心管理层为营销管理出身,导致公司轻研发重营销的情况,实际上从公司一直强调的线上线下整合学术营销传播,开发出如奇正医学之声、空中课堂等多种线上平台,并且在南京和广州成立了营销中心。以及这几年公司成立的西藏奇正藏药营销公司力推的保健品,有轻研发之嫌。