$多氟多(SZ002407)$ 好久没发贴了,就像焦哥@股者远虑 说的该懂的都懂了,所以这段日子也懒得发帖了。

这次是说两个事情,我个人的理解

1、低价碳酸锂7月用完的事

那么低价的标准是啥呢?8W/t的?12W/t的?19W/t的?(这个我今早致电过公司,稍后再说,先说逻辑)

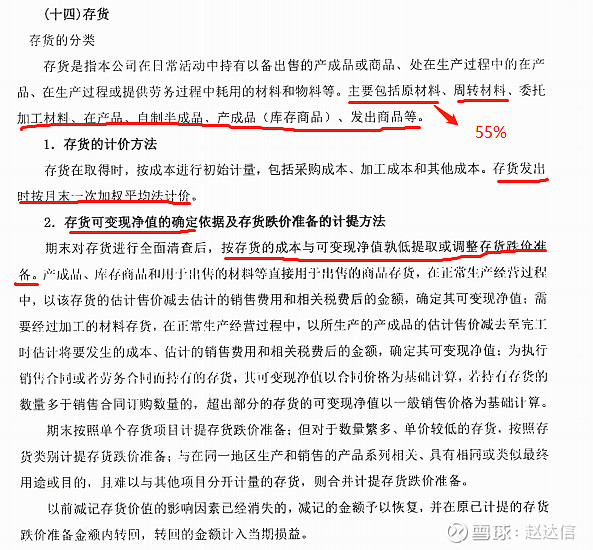

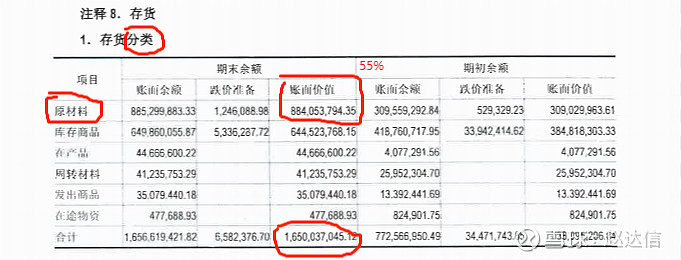

我认真查阅了一下审计报告的注释,首先明确了存货的计价规则(图1);其次明确了存货的分类——存货价值不是只有原材料,包括半成品、未销售商品、可出售材料等都包含,如果按照审计报告的依据,年初的时候,碳酸锂(原材料)的账面价值是8.8亿,占存货价值的55%(图2).

熟悉公司的都知道,在去年上半年,均价为8w的时候公司采购了一大批碳酸锂,并多次在有关调研中提到这部分碳酸锂按排货量大致可以用到今年的5、6月。而后我又查阅了从2021年3季度至今每次披露财报里存货价值的变化(因只有审计报告才会详细注释存货结构,因此季报数据我毛估就以最近的审计报告中55%的占比),今年年初碳酸锂(原材料)的账面价值是8.8亿元,公司出货的计价规则是加权平均,那么就按2021年当年的市场价(保守起见,都不算大规模采购的折扣了)--上半年采购量占比最大,这部分均价是8W/t,21Q3原材料新增价值2亿、此时市场均价是12W,21Q4原材料新增价值2亿、此时市场均价19w/t,那么8.8亿年末年初的剩余原料价值,对应12w/t(8*54%+12*23%+19*23%)平均采购成本,年初公司应该还有7000吨的碳酸锂库存。按照这个计算方法,也可以算出,22年Q1公司又新采购了450吨碳酸锂(均价35w),Q2未有新增采购。今年上半年6F出货12500吨,消耗3600吨碳酸锂,保守算现在库存还有3400吨,下半年预计出货2万吨6F,消耗5800吨碳酸锂,大约有2400吨的采购缺口。

说回第一个问题——那么低价(低价今年7月用完了)的标准是啥呢?我前面说了,自己推演后,致电了公司,但从交流来看公司这个节点不是很愿意把这个信息讲清楚(我个人是可以理解在这个时间节点,这种模糊沟通方式所出于的考虑,多的不说,我看雪球上研究市值管理节奏的人挺多,应该能明白),但还是在我“绕过来绕过去”的问法中,暴露了一个信息点--“几万块”

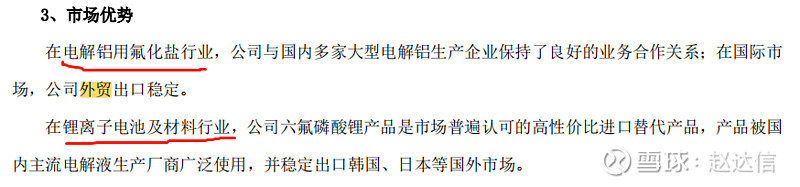

2、外贸毛利率低,要亏本

不知道有多少人研究过,外贸成本是个综合成本构成,而出口产品中不止有新材料,还有一部分是根本不赚钱甚至可能小亏的传统化工材料(这些仔细抠报告,都抠得出来,图3)。

海关出口统计官方数据查询上,能够看到上半年河南出去的6F,价格是21W/t(图4)

其实就算没有以上推演,光看绝对数,去年全年原材料成本低位时,外贸的毛利率也是差不多这个水平、甚至还低