中国造船业全球领先!

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。

2024年前五个月内,全国规模以上船舶企业在此期间实现营业收入2532.4亿元,增长了26.3%,利润总额达到了160亿元,增幅高达187.5%,展现出行业发展的蓬勃态势。

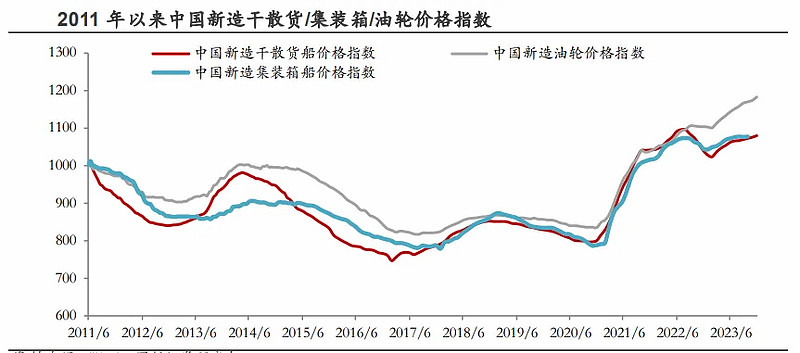

造船业周期复苏已近三年,目前仍处上行阶段。

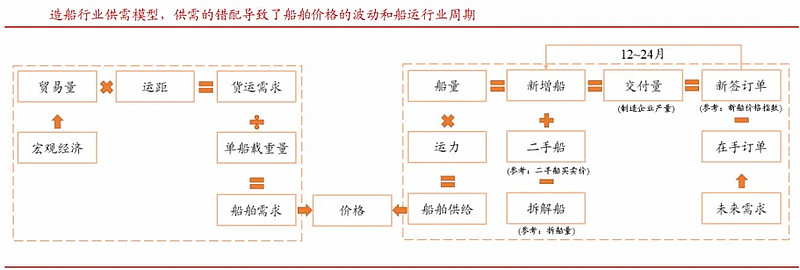

造船行业周期性较强,不仅受全球航运市场繁荣度影响,还受船队运力规模的影响,而船舶供需的错配则是导致了船舶价格的波动和船运行业周期的原因。

其中散货船、油轮、集装箱船为三大主力船型,占全球运力比重合计86%。

我们从供求两端来看行业现状:

一、需求端

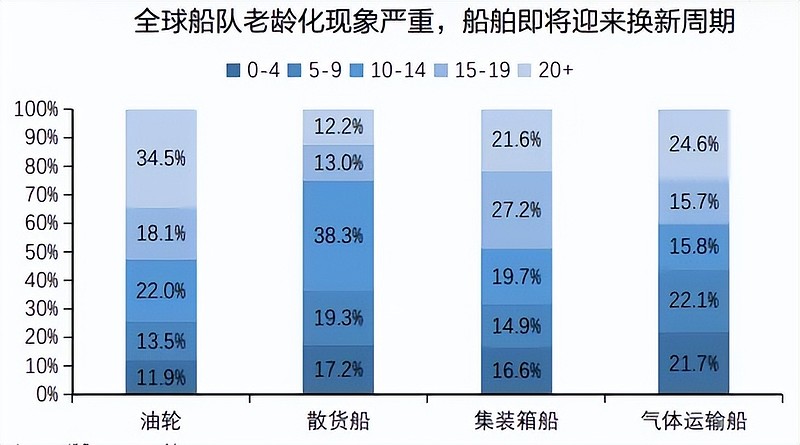

1、船龄

2023年12月全球商船船队平均船龄达到13.7年,是2009年以来的最高水平,集装箱船队平均船龄达到14.3年,油轮平均船龄达12.9年,也创下20年来的新高。

预计2023-2028年油轮、散货船、集装箱船将分别合计产生13092、7693、3328万载重吨更新替换需求,其中尤以油轮老龄化严重,替换需求也更大。

2、航运公司现金流改善

2021-2022年全球经历航运高峰,运价的大幅上涨使航运公司现金流明显改善,有足够的钱来下订单。

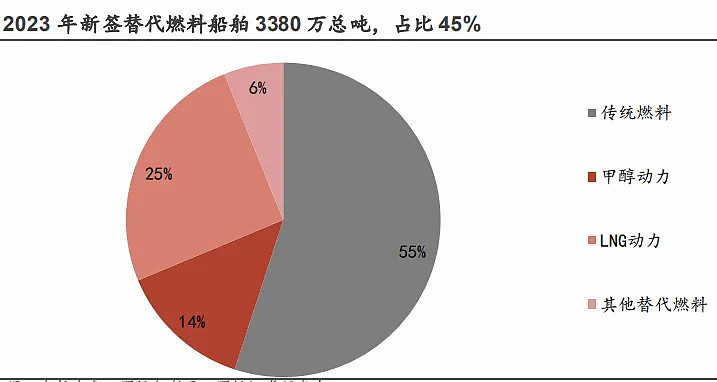

3、航运业碳中和

2019下半年开始,全球船舶要求燃油硫含量的上限从3.5%降至0.5%、商船强制设置压舱水处理系统,这样一来,一方面增加船舶附加值,另一方面也加快老旧船舶更新或燃料升级和节能改装,拉动了新船需求。

以总吨计,2023年全球新承接替代燃料船舶订单3380万总吨,占所有订单比例为45%,继续保持高水平,其中LNG动力仍然备受青睐,甲醇动力签单需求也持续增加。

二、供给端

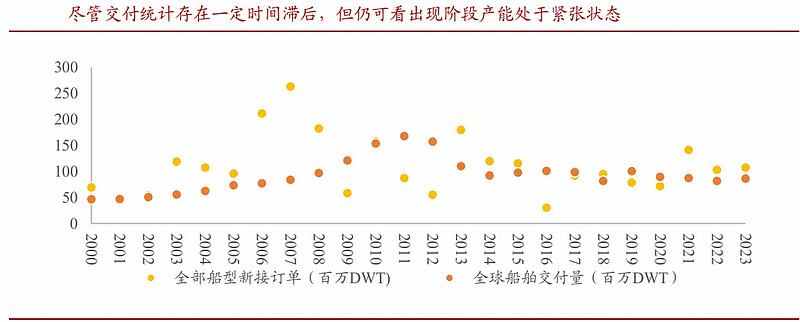

现阶段行业产能已大幅出清,尽管船厂利用效率接近饱和,产能监测指数持续增长,但交付量仍仅为峰值时期的50%左右。

当前造船企业“量”的瓶颈更多 在于“产能”,而非“需求”,短期内产能大幅度扩张可能性较低。

所以,随着换船周期叠加新增需求及环保政策驱动,供需的紧张有望持续推动船价走高。

我国为全球第一大船舶制造国,本轮周期最为受益。

2024年上半年中国船舶订单交付量、在手订单量、新签订单量占比分别为55%、74.7%和58.9%。特别是中国在18种主要船型中的14种新接订单量位列世界第一。

相比于国外,我国在成本、市场有优势,在高附加值船上也在不断缩小差距。

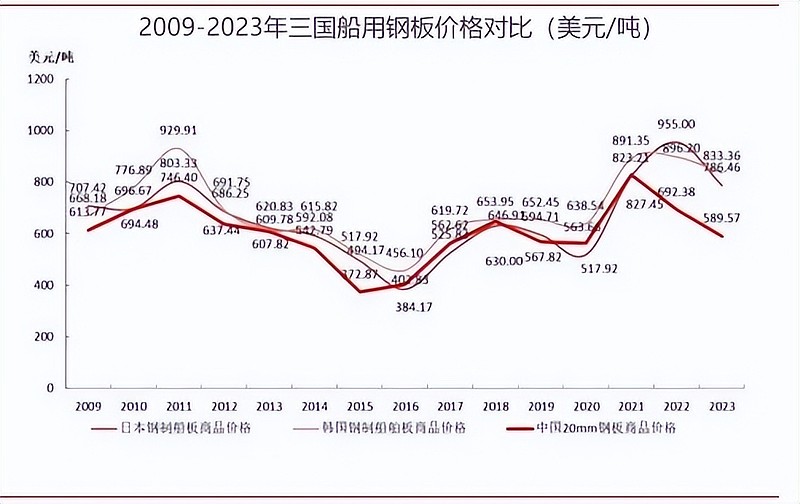

1、成本

船舶建造中,主船体钢材是影响造船成本关键的因素之一,中国是全球最大的生产国和消费国,中国船用钢板具有一定的价格优势,2023年日本及韩国船用钢板价格分别比我国高33%、41%。

2、市场

我国已成为全球第一大船东国,本土船队需求量巨大。

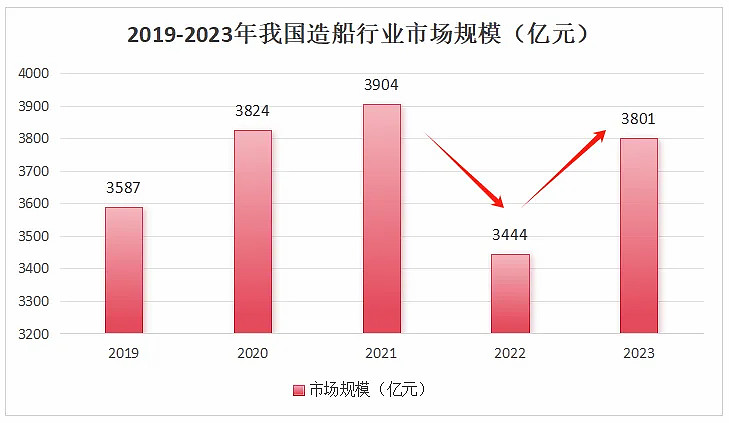

国内造船行业市场总体保持增长态势,2022年消费需求和海运贸易发展均受到冲击,2022年我国造船工业行业市场规模下滑至3444亿元,2023年我国造船行业回暖,市场规模增长至3801亿元。

3、高附加值船

中韩国船企现代重工、三星重工、韩华海洋(原大宇造船)因其在LNG等高附加值船上的历史优势仍占据重要位置。

随着近年中国船企LNG船、绿色船舶等方面快速发展,国内扬子江船业、沪东中华、新时代造船、江南造船等船企在高附加值船领域也持续发力,高附加值船舶订单占比显著提升。

那么,国内哪家企业表现得更加出色呢?

中国造船行业目前的竞争格局中,中国船舶集团已经成为国内规模最大、技术最先进、产品结构最全的造船上市公司,全球市占率约11%,其次是扬子江船业、新时代造船、大连中远海运川崎等。

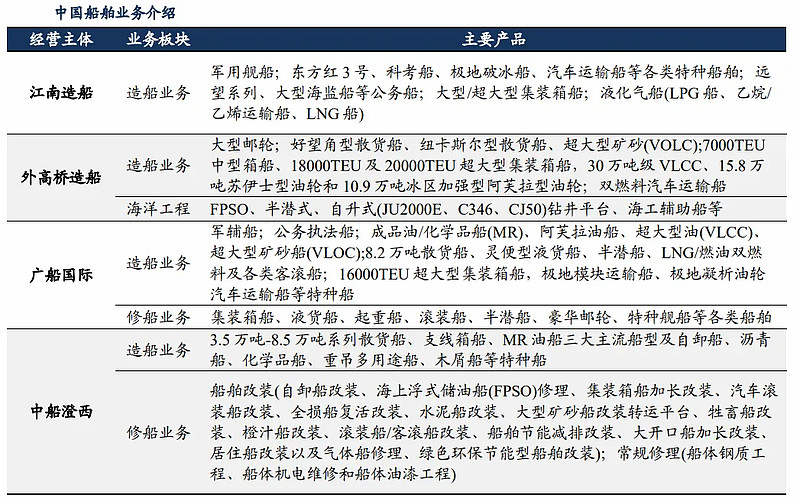

中国船舶造船业务涵盖了各式船型,旗下有四家子公司,分别为外高桥造船、中船澄西、江南造船、广船国际,前三家为100%持股。

2023年我国造船完工前十家中,外高桥造船、江南造船上榜,新接订单前十家中,中船澄西、外高桥造船上榜,“马太效应”明显。

再来看一下中国船舶的业绩表现。

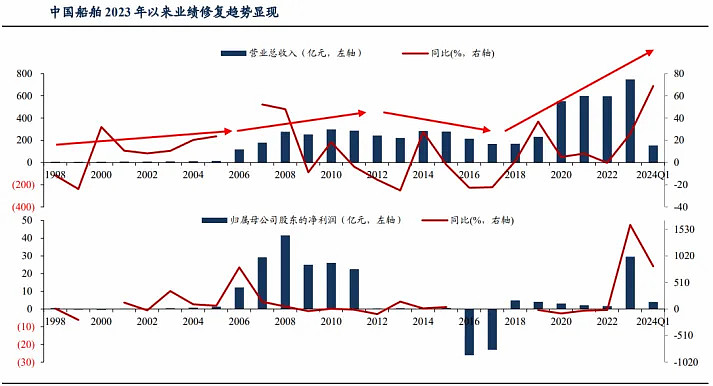

中国船舶受益于行业复苏,2023年公司实现营收748亿元,同比增长25.81%,实现归母净利润29.57亿元,同比大增1619%,2024年一季度利润进一步复苏,同比大增821%。

此外,由于造船周期较长,利润释放相对于订单复苏有一定滞后性,2021-2022年中国船舶毛利率有所下滑。

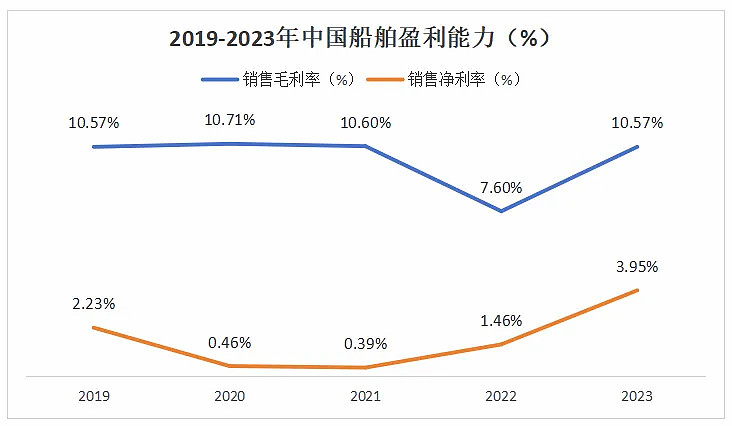

2023年回升,毛利率达到10.57%,同比增长2.97%,上升趋势明显,且船价一直处于上升阶段,公司毛利率有望进一步提升。

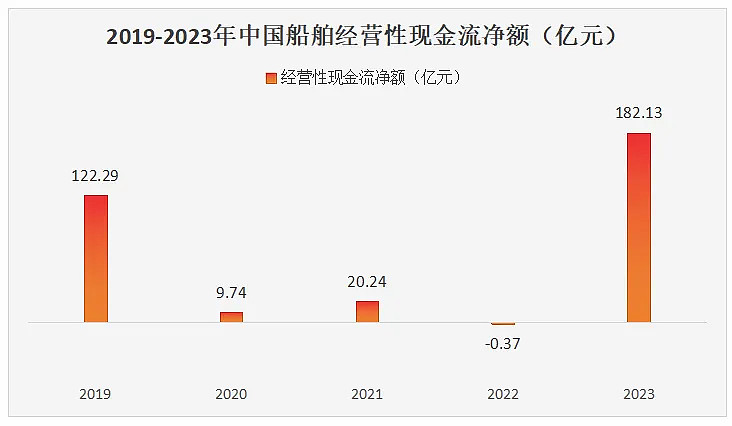

现金流方面,2023年中国船舶经营性现金净流量182.13亿元,创历史新高。

从现金流质量看,2023年公司经营性现金流入/营业收入同比增长18.66%,表明公司销售回款能力与收入变现能力增强。

订单方面,2024年6月末,中国造船在手订单17850万载重吨,全球份额60.22%,较2023年底提升8.73%。

并且上半年,上海外高桥造船累计交付15艘新船,完成年度交船计划的68%,中船澄西上半年已交付11艘新造船,全部提前交付,船舶生产、交付节奏加速,中国船舶后续利润将持续高增。

总结一下,2021年船舶订单开始复苏,到2023年复苏已接近三年,船舶周期持续保持景气,市场复苏叠加产能刚性,使得新造船价持续走高。

步入2024年,中国船舶作为全球造船龙头企业,手持高价船订单的陆续交付,在当前成本端造船板价格持续低位运行的背景下,盈利上行通道即将迎来收入与成本端的双击。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研