今年9月份,英伟达的GB200将进入量产,而在单个GB200 NVL72机架中就将使用超5000条总长度超3200米的铜缆。

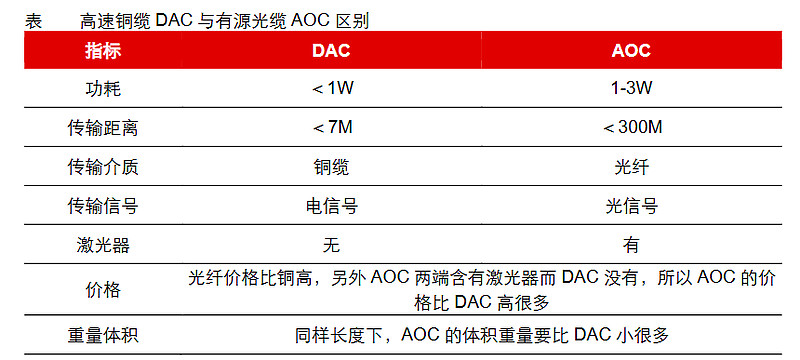

相比于有源光缆,高速铜缆不使用激光器等昂贵元器件,所以更具有成本优势,但是受传输距离的限制,高速光缆大多应用在同一机架内交换机、服务器、存储单元之间的连接。

在AI服务器快速增长的需求下,预计到2027年全球数字通信用铜缆的出货量有望达到2000万套,市场规模将突破12亿美元。

在需求拉动下,国内的铜缆厂商也会迎来新的发展机遇。

高速铜缆市场份额基本由安费诺、莫仕、泰科等海外厂商占据,其中安费诺的市场份额最大,也是英伟达的第一供应商,此次GB200 NVL72中使用的线缆90%以上都是由安费诺提供。

国内高速线缆相关公司主要有立讯精密、兆龙互联、金信诺、电连技术等,但在全球市场的份额较低。

除了上述厂商,国内也有部分公司给安费诺、泰科等公司做上游配套,像外部高速线供应商沃尔核材、内部高速线材供应商新亚电子等。

其中新亚电子占到安费诺采购份额的60%,照此估算,新亚电子在GB200中单台机柜64G线缆价值量就将达到5万元。

同时新亚电子也是华为服务器线材供应商,在华为发布的昇腾新架构AI服务器中,也采用了铜缆,这也将增益新亚电子的业绩。

下面我们来探究一下新亚电子的公司质地。

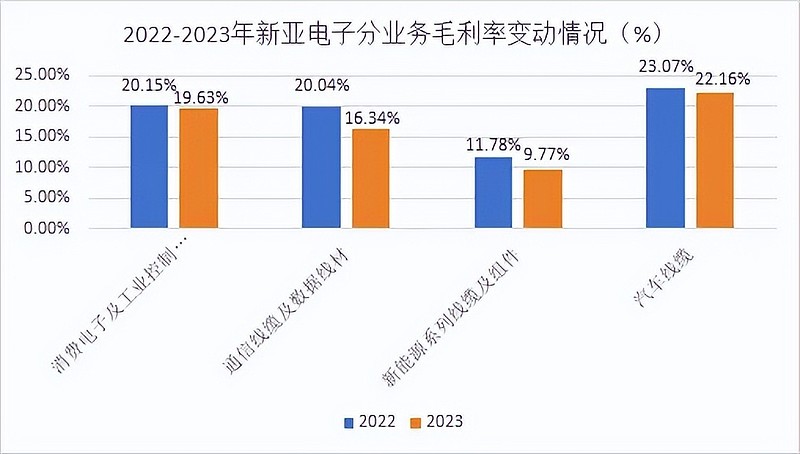

从业绩上看,公司的营业利润率从2022年的10.79%下降至2023年的5.4%。主要受以下3个因素的影响:

1、下游消费电子需求减弱

受下游消费电子需求疲软的影响,公司的消费及工控系列线材产品营收同比减少5.5%,而该产品占到营收的35.38%,由此对业绩造成的影响较大。

2、生产成本及相关费用增长

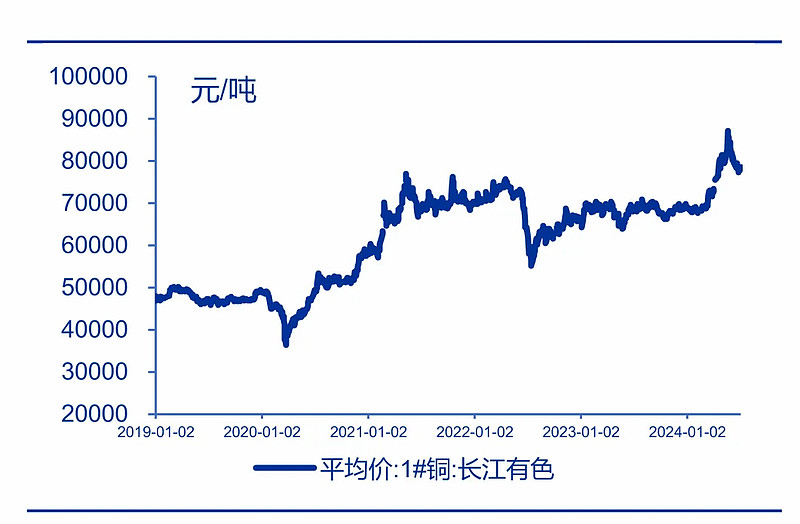

由于公司产品以铜丝为主,而铜价自2022年下半年开始就进入新的上涨周期,截至2023年年底涨幅达30%。

这直接导致公司各项产品毛利率的下滑,降幅在0.5%-3.7%之间。

今年铜价继续维持走高趋势,依然会给公司的成本端造成压力,不过公司采取以铜价为基础的“成本+目标毛利”的区间报价模式,从而降低铜价上涨带来的影响。

此外2023年公司的新产业园区——赖宅智能产业园区启用,生产系统尚处于磨合期,导致综合生产成本有所增加。

除了成本端,费用端的支出增幅也有所扩大。

其中受股权激励政策实施的影响,管理费用同比增长96.13%达1.1亿元,利息支出同比增长253.53%达2470万元。

3、计提减值损失和折旧摊销的影响

2023年公司计提了1077万元的资产减值损失和659万元的信用减值损失,两者分别同比增加了17.15%和173.13%。

同时公司计提资产减值准备1737.02万元,同比增长9407.55%,计提折旧及摊销8504.64万元,同比增长287.48%,其中固定资产折旧计提4581.38万元,所占比重较大,从而影响了利润。

不过公司的盈利能力在2024年第一季度已有提升,此期间内公司营收同比增长5.15%达6.92亿元,净利润同比增长33.27%达0.39亿元。

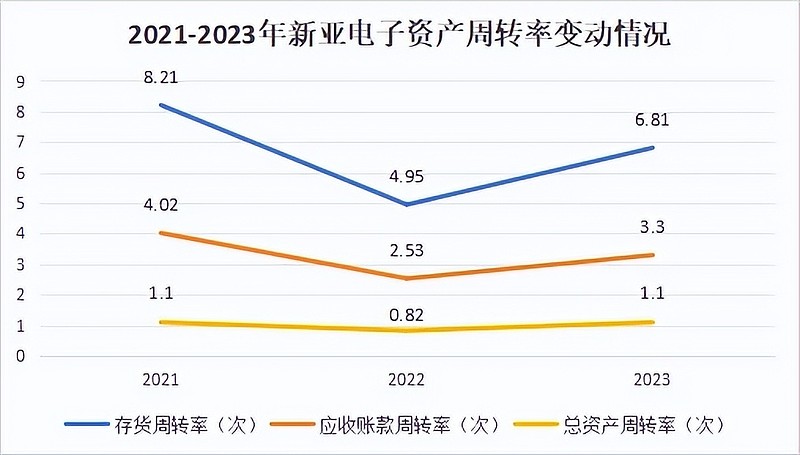

除了盈利能力有所改善,新亚电子的营运能力也有所提升。

2023年公司的总资产周转率同比增加34.15%至1.1,存货周转率和应收账款周转率分别提升37.58%和30.43%。

这是因为公司引入MES系统,提高了整个生产流程的智能化程度,对存货实现了精细化管理。

此外公司还设立了芯线储备仓库,通过统一安排生产减少生产过程中更换线材规格和颜色的次数,从而降低废品率,提高生产效率。

通过智能化管理,公司将接收订单到产品出货的交付周期缩短至3-7天,远远小于行业竞争对手1-2周的订单交付周期。

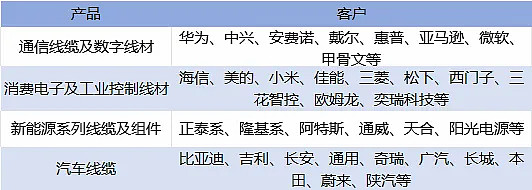

生产的高效率和产品的高品质的优势吸引了众多下游行业的头部厂商,如华为、中兴、比亚迪等。

在未来,新亚电子的发展机会又在哪里呢?

1、AI领域

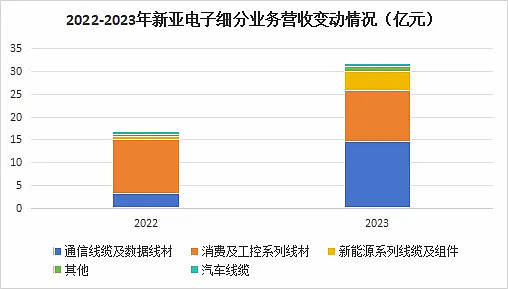

受收购公司中德电缆的并表的影响,2023年公司的通信线缆及数据线材业务营收同比增长368.37%达14.66亿元,成为公司业绩成长最快的板块。

在数据线材领域,公司拥有PCIe4.0/5.0/6.0等多种品类规格,满足客户对线材低损耗、低延迟的性能要求,平均毛利率可达到40%左右。

此外公司正加快PCIe7.0高频高速数据线材和FTTR低成本小线径光电混合缆的研发,以进一步提高产品竞争力。

随着AI服务器需求的快速增长,公司的数据线材营收占比有望继续增长。

2、新能源汽车领域

除了数据线材,公司在汽车线缆的发展空间也不容忽视,2023年公司在该业务中实现营收0.68亿元,同比增长11%。

2023年中国新能源汽车产量为949.5万辆,以新能源单车线束5,000元的价格计算,2023年我国新能源汽车电子的线束产品的市场规模达474.75亿元。

在此需求背景下,公司也加快了对汽车线缆的产能布局,在启用的新厂房中新增汽车产品线专用生产设备及精密德国进口生产设备,实现产能爬坡。

目前公司生产的车用HSD星型对绞高速数据缆及车用LVDS高速低电压差分信号数据缆开发完成并小批量供应。

此外,公司通过收购科宝光电涉足机器人用线缆领域,与科宝光电一同进行工业伺服控制系统电机用线开发。

总结一下,由于英伟达、华为等AI服务器厂商加快了铜缆的应用,使得国内的铜缆企业又有了新的业绩增长点。

其中新亚电子凭借高品质高效率的优势成为安费诺(英伟达供应商)、华为的核心供应商,此外公司通过收购中德电缆、科宝光电实现了外延式发展,提高了在AI、新能源车、机器人领域的综合竞争实力。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研