$江丰电子(SZ300666)$ $中际旭创(SZ300308)$ $晶方科技(SH603005)$

复苏,强劲。

半导体行业历经两个寒冬之后,2024年明确进入上行周期。

从行业整体来看,5月全球半导体销售额同比增长19.4%,环比增长4.01%,中国同比增长24.2%,环比增长5%,这已经是连续7个月同比正增长。

从公司个体来看,在发布中报预告的7家公司中,有6家实现净利润上升,且韦尔股份、澜起科技、佰维存储等5家增幅超过100%。

行业景气度上升,感受最直接的是下游晶圆代工和封测,中芯国际、华虹公司、长电科技、通富微电等产能利用率持续回升。

而随着需求向上游传导,半导体材料公司也有望迎来业绩增长和估值修复,尤其是各个细分龙头。

例如,硅片(沪硅产业、中晶科技),电子气体(南大光电、中船特气)、光刻胶(彤程新材、容大感光)、抛光材料(安集科技、鼎龙股份)等。

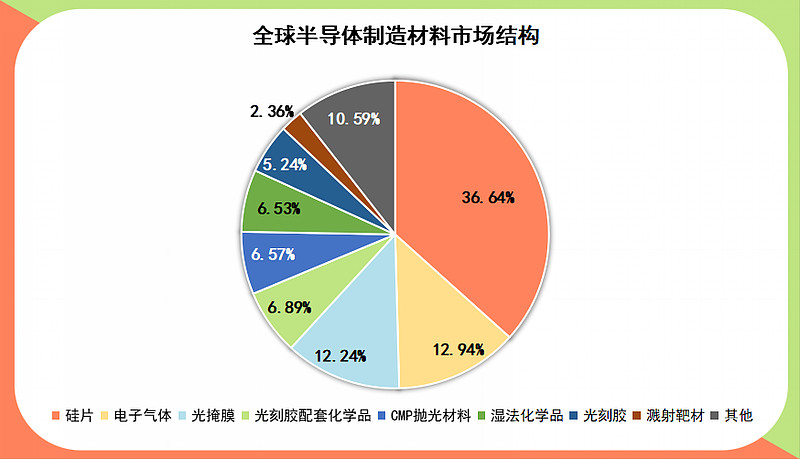

溅射靶材虽然在材料市场中占比不高,只有2.36%,但在芯片制造中同样不可或缺,并且是我国优势较大的分支。

江丰电子是国内第一、全球第二大晶圆制造靶材供应商,台积电、中芯国际、SK海力士都是公司客户,名副其实的行业龙头。

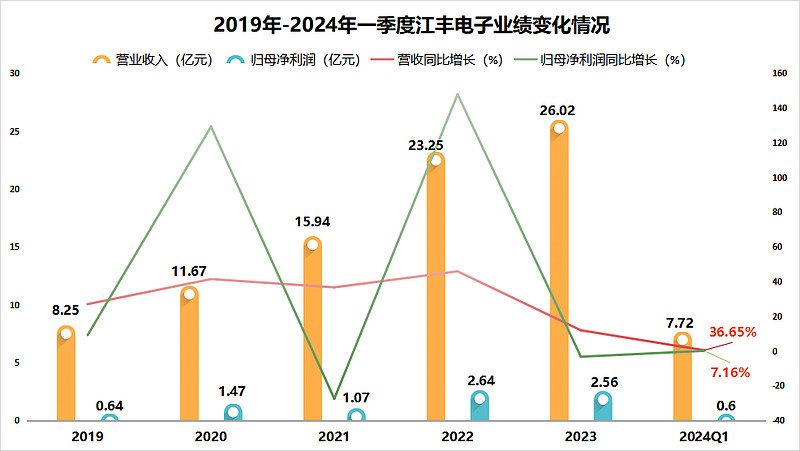

公司业绩表现一直比较稳健,2019-2023年营收持续上升,净利润略有波动,但也没有受到太多周期的影响。

2024年一季度在同行业公司阿石创、隆华科技、欧莱新材扣非净利润都在下滑时,只有江丰电子实现扣非净利润同比增长94.64%。

那么,江丰电子究竟有什么优势呢?

产品技术优势。

芯片生产过程所需要的主要材料和设备,就没有一种是容易生产的,靶材自然也不例外。

靶材的种类很多,江丰电子主要生产超高纯金属靶材,包括超高纯铝靶材、超高纯钽靶材及环件、超高纯铜靶材及环件等等。

其中,超高纯钽靶材及环件以及铜锰合金靶材制造难度极大,国内只有江丰电子能够生产。

并且,基于生产靶材积累的经验,公司还向外延伸出精密金属零部件和第三代半导体材料业务,进一步打开成长空间。

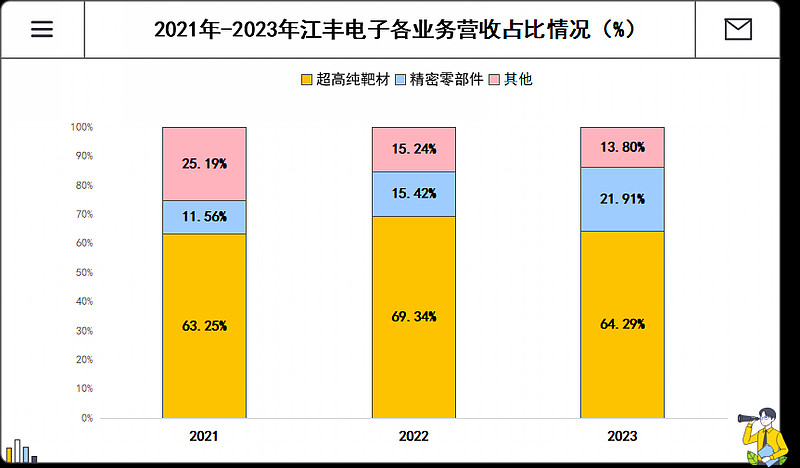

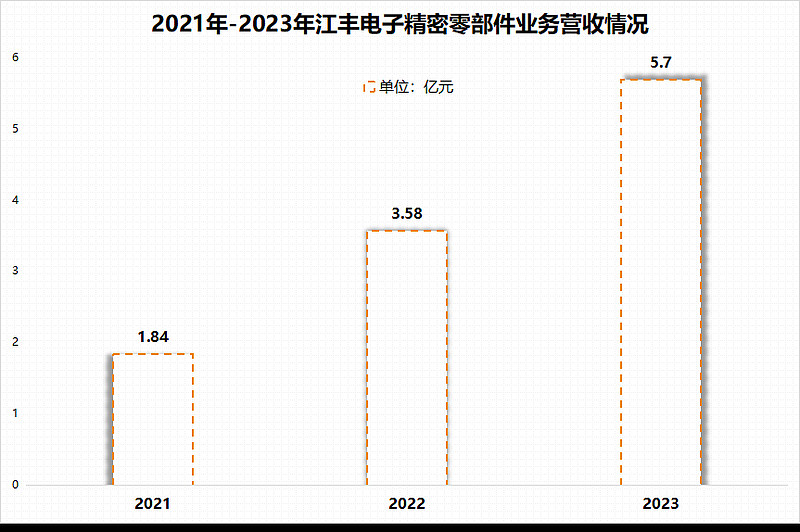

精密零部件是半导体设备的组成部分,工艺复杂、要求严苛且国产化率低,而公司的该业务成长很快,营收占比从2021年的11.56%上升到2023年的21.39%。

第三代半导体材料覆铜陶瓷基板方面,公司也有显著优势,不仅掌握相关工艺,还搭建国内首条具备世界先进水平、自主化设计的生产线。

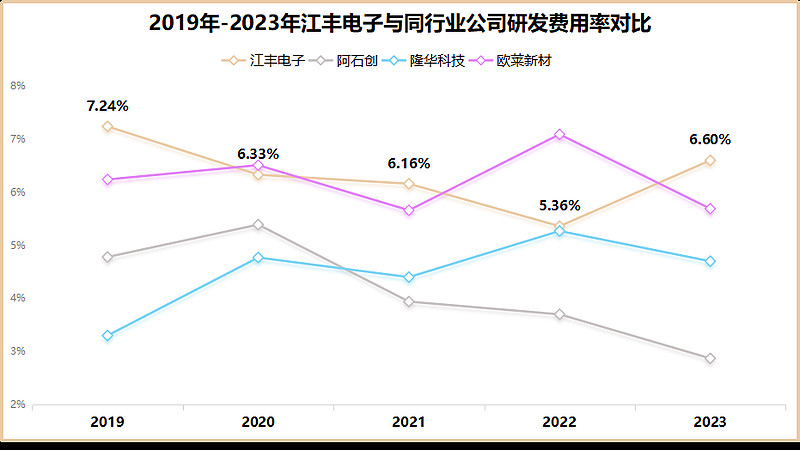

江丰电子能保持技术领先,与公司大量的研发投入脱不了关系。2019-2023年公司研发费用率一直保持在6%左右,远高于同行业的阿石创和隆华科技,多数年份也高于欧莱新材。

客户优势。

不管是靶材还是精密零部件,客户验证周期都很长,达到两年,这也意味着一旦达成合作,客户粘性很高,更换供货商对下游客户来说也费时费力。

凭借优质的产品,江丰电子成功进入台积电、中芯国际、SK海力士、联华电子等全球知名芯片制造企业的供应体系。

进入大厂供应链的好处在于订单充足,就像果链上的鹏鼎控股、东山精密、立讯精密,英伟达链上的中际旭创、沪电股份。

供应链优势。

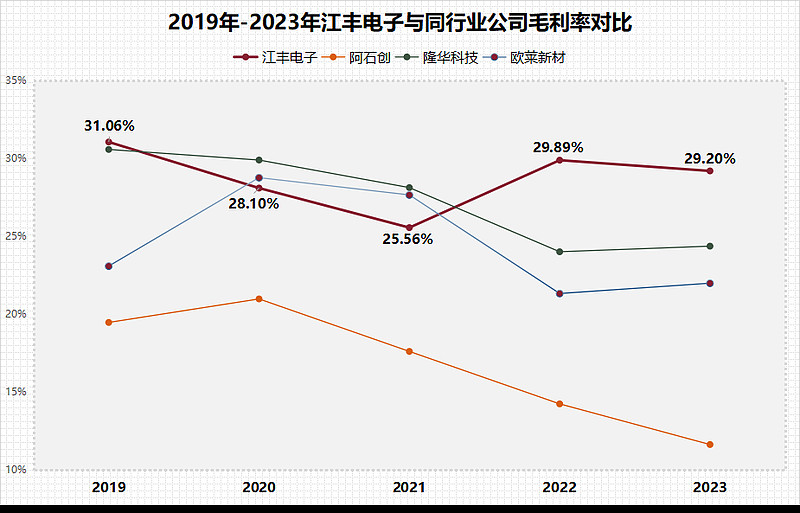

江丰电子的盈利能力也要高于同行业公司,可以看到2019-2023年毛利率都保持在25%以上,尤其在2022年行业周期下行时,公司毛利率不降反升,2023年也至于略微下滑。

江丰电子之所以能保持毛利率高且变化稳定,一方面在于多项产品打破垄断,技术难度高,附加值也大;另一方面则是公司向产业链上游布局。

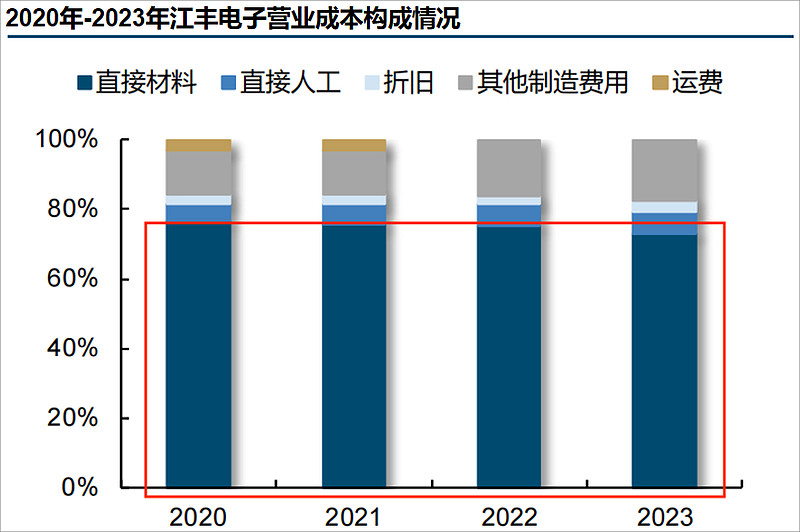

金属靶材,主要原料是对应的金属,占营收成本的比例达到70%以上,而金属属于大宗商品,具有强周期性。

江丰电子为保证原材料安全,参股宁波创润,并且和同创普润是同一实控人。而这两家公司都生产高纯金属材料,既保持上游材料稳定供应,又可以降低成本。

江丰电子在半导体下游需求疲软时都能实现营收增长,在行业回暖时当然也有望交出亮眼成绩单。

那么,江丰电子的看点有哪些呢?

首先,靶材需求回升。

在AI和消费电子的带动下,算力芯片、存储芯片、CIS芯片等等需求都在上升,而晶圆厂制造芯片或者封测厂封装都得用到靶材。

而且和一台半导体设备能多次利用不同,靶材属于消耗品,生产的芯片越多,消耗的靶材也就越多。

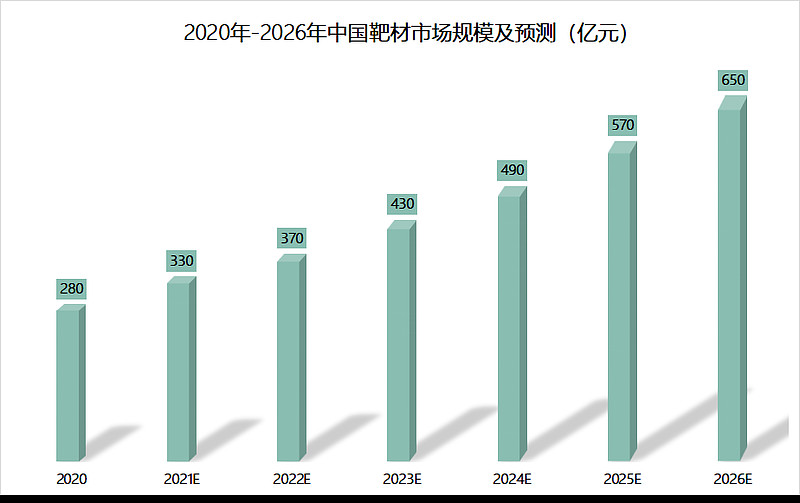

2020年中国靶材市场规模大约280亿元,预计导2026年将达到650亿元。半导体靶材占到整个市场的10%左右,因此2026年规模有望达到65亿元。江丰电子既有技术,又有客户,将坐享行业扩张红利。

其次,精密零部件空间广阔。

精密零部件有两个驱动力,一个是半导体设备需求上升,从而拉动精密零部件的需求,一个是半导体设备不定期更换的零部件。

前者主要受晶圆厂扩产的影响,全球晶圆厂基本都在加大资本开支扩建产线,中芯国际2023年资本开支75亿美元,2024年预计将持平。

因此在北方华创、拓荆科技、盛美上海等设备公司订单增加的同时,公司零部件的出货量也有望上升。

后者则受芯片产量的影响,在周期上行时,设备加班加点,磨损也会更大,零部件更换需求增多。

江丰电子的精密零部件营收从2021年的1.84亿元增长到2023年的5.7亿元,年复合增速高达76%。而今在双重因素带动下,仍然有望维持增长趋势。

最后,第三代半导体材料。

第三代半导体广泛用于新能源、轨道交通、特高压、5G通讯等新兴领域,江丰电子目前已经成功量产覆铜陶瓷基板,建立先进生产线。

随着公司产品的市场认可度上升,该业务也将为公司贡献业绩。

总之,江丰电子在技术、客户、供应链上均具有显著优势,其三项业务在半导体行业回暖之际也都有十足的成长性,吸引到205家机构持仓(2023年底)。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研