目前多家公司都已公布了中报的业绩,受行业景气度的影响,业绩预增的企业多分布于消费电子、半导体、新能源汽车领域。

其中,随着落地量产项目增多,加上市场订单量充足,汽车产业链上的企业在中报上纷纷交出“高分答卷”。

如生产汽车零部件的浙江仙通,上半年业绩同比增长63%-76%。

而换向器全球龙头凯中精密更是业绩大爆发,预计上半年公司实现净利润7000万元至9000万元,同比增长1068.44%至1402.28%,暂居半年报业绩增幅“预增王”。

今天我们就来聊聊凯中精密业绩增长如此之快的原因。

原因一:2023年中报的基数低

根据2023年中报,受外汇衍生品公允价值减值损失2819.64万元的影响,公司的净利润只有599.09万元,低基数导致今年的中报净利润猛增。

如果排除投资收益的影响,2024年中报的净利润同比增速在205%-292%之间,也是很高的。

原因二:新能源业务打造第二增长曲线

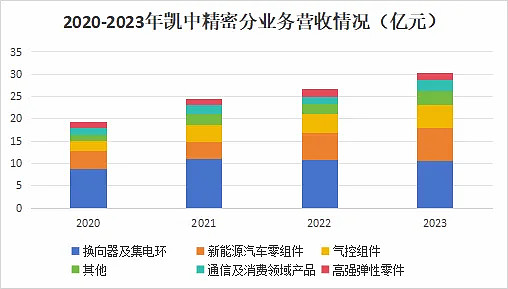

2020-2023年,顺应新能源汽车快速增长的需求,公司的新能源汽车零组件业务的营收占比从11.91%增长至24.73%,并在2023年取得了7.48亿元的营收,1.36亿元的利润。

除汽车用换向器产品,公司在新能源领域还拓展了电池母排、结构件、汇流排、驱动电机、电控Busbar等产品。

目前公司新能源汽车三电系统零组件产品已经获得了德国博世(全球第一大汽车技术供应商)、万宝至(全球微型电机龙头)、比亚迪、特斯拉的项目定点,在手订单旺盛。

在新产品的引入下,公司在新能源汽车领域的市场空间由7.3-11.7亿元拓展至344.2-641.7亿元,并且随着新能源车的渗透率不断提升,市场空间还会继续加大。

相比于新能源汽车零组件业务的突飞猛进,公司的基石业务——换向器及集电环的业绩表现就比较平淡了。

2023年该业务实现营收10.49亿元,同比减少2.14%,实现利润1.95亿元,同比减少16.92%,同时毛利率同比下降了2.7%至18.56%。

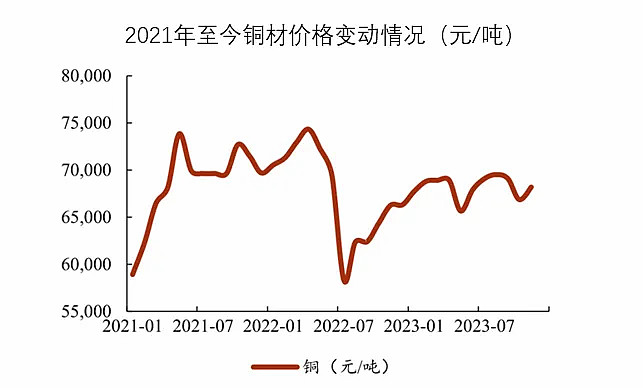

观察该业务的成本构成,材料成本(铜材、电木粉)占比最大,为56.32%,而在铜材价格高企的2023年,公司在材料成本上的支出仅同比增长了2%。

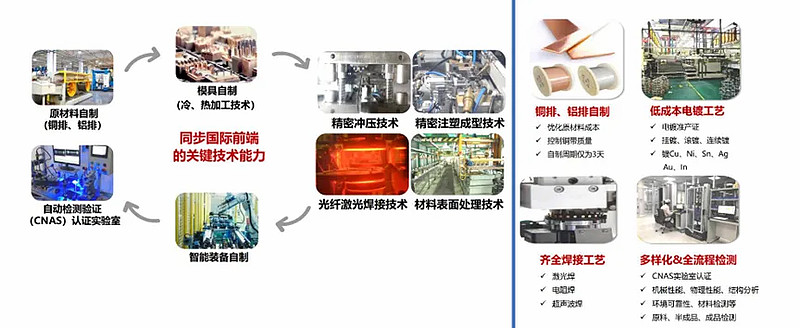

这是因为公司具备全产业链优势,从上游原材料的铜排、铝排自制开始,具备模具、智能装备自制、开模、电镀、焊接、检测配套能力,从而优化了原材料和生产成本。

不过目前铜材对公司的成本压力依旧存在,铜价较今年1月已经上涨了7.2%,但是凭借全产业链生产能力,公司的原材料成本优势将被进一步凸显。

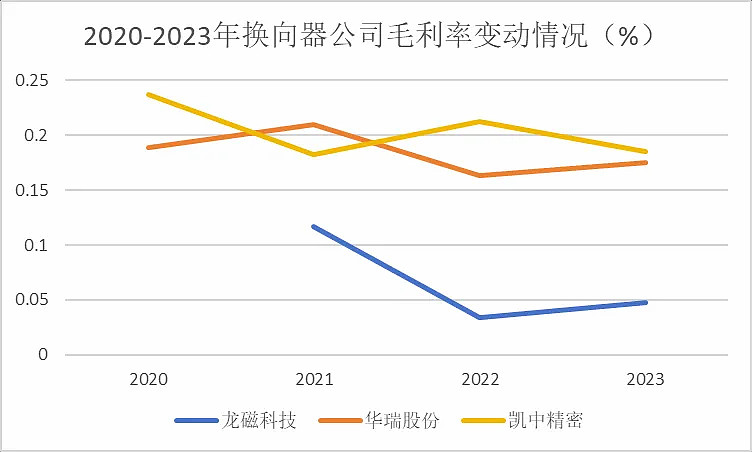

从毛利率就可以看出,自2022年铜价上升以来,公司的毛利率始终位居行业前列。

此外,公司还采取技改的方式来降低人工生产成本。

2024年公司募集1.4亿元用于换向器和集电环生产线技术改造建设项目,以提升生产线自动化程度。

项目预计于2025年达产,项目达产后将为公司每年节省约5400万元的人工成本费,届时公司毛利率将有望得到进一步提升。

凯中精密的换向器业务会有新生机吗?

由于无刷直流电机的渗透率的上升,电机对于换向器的需求有所降低,在汽车应用领域,公司已经通过电池母排、汇流排、电控Busbar等产品来对冲换向器需求下行的风险。

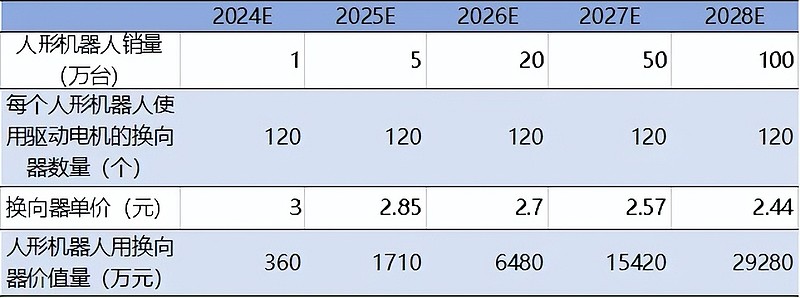

除了拓展同领域的产品,公司在其他领域仍然有发展空间,人形机器人领域就是其中之一。

根据已有的数据,一个人形机器人需要约40个驱动电机,出于高性能的需要每个驱动电机大概需要2-3个换向器,这样一个机器人所需要的换向器就有约120个。

到2028年,人形机器人的销量预计能达到100万台,届时人形机器人用换向器的市场规模有望达到2.93亿元,可以说空间极大。

凯中精密的产销量全球第一的优势能否维持?

别看换向器只是一个小部件,但具有功能件和安全件的属性,所以电机企业在和供应商达成合作之前通常要对其进行2-3年的认证考察。

这就拉高了换向器厂商在前期的客户开发成本,但是一旦被电机厂商认定为合格供应商,长期合作关系基本就会形成,从而提升了换向器厂商供货的稳定性。

而凯中精密已和世界多个电机龙头建立合作关系,客户资源壁垒优势有望继续延续。

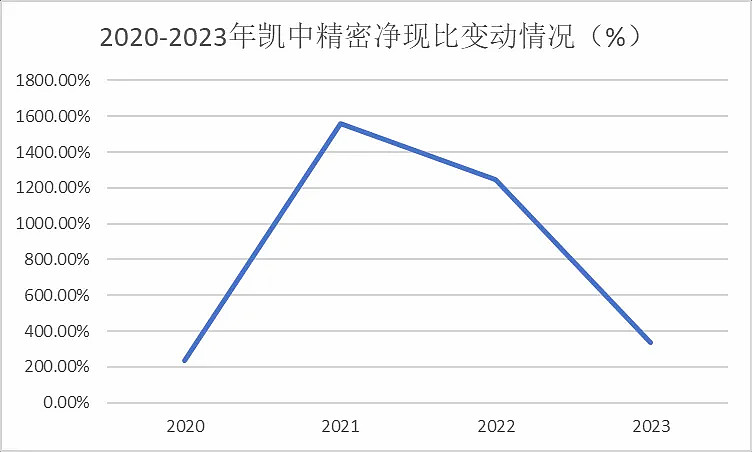

最后我们还是从财务数据看一下公司的营运能力。

从比较直观的现金流量表看,近几年公司的净现比一直保持在较高水平,今年一季度由于支付的材料款增加致使经营活动现金流同比下降75.59%至0.13万元。

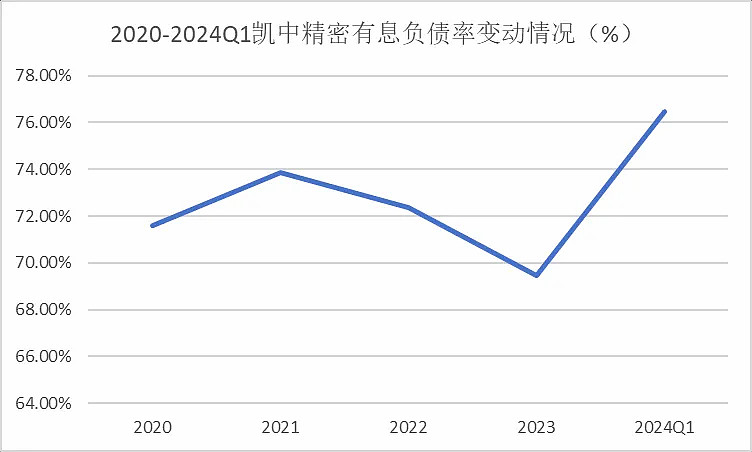

不过一个风险点是,凯中精密一直在保持高负债运营,近几年公司的有息负债率基本都在70%以上,2023年公司的借款额达到13.09亿元,主要用于公司的日常经营。

而其中短期借款为7.3亿元,占比达到55.77%,但公司的期末现金及现金等价物余额仅有1.37亿元,基本处于借新账换旧账的状态,还款压力较大。

估值角度上,短期来看公司的市值受净利润增长的影响已经有了上升趋势,而市盈率依旧没有太大变动,后期随着新能源车乃至机器人业务的逐渐放量,公司市值仍有望得到继续拉升。

总结一下,凯中精密凭借着新能源汽车零部件业务的放量暂居半年报“预增王”的位置。

除了在业务领域实现了拓展,公司还通过全产业链生产及技改的方式压低生产成本,巩固了在换向器领域行业第一的地位。

受高负债经营的影响,公司的市盈率仍处在较低水平,但随着公司的持续经营能力增强,公司的市盈率有望推动市值继续增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研