高速铜缆连接再爆发!

英伟达新推出的芯片B200堪称目前世界上最强大的芯片,是英伟达在AI计算领域的一次重大突破,当然这也需要更强的连接能力。

GB200 NVL72就采取了高速铜缆互联,并内置了5000根NVLink铜缆,总长度接近2英里。

英伟达已在新产品中大量采用了铜互联方案,是当下以及未来许多应用中最具成本效益的解决方案。

有人要问了,高速铜缆到底是啥?

高速铜缆(DAC)又称为直连铜缆,是数据中心的一种连接方案,可通过铜线直接传输电信号,能耗低、传输速率高、成本仅为光模块的1/5,在短距传输领域还可替代光模块和有源光缆(AOC)。

其实,除了服务器,通信、航空航天、汽车等都要用到高速铜缆,透视这些产品的内部,一根根高速信号传输线缆将其链动,可谓是智能产品的“经络血脉”。

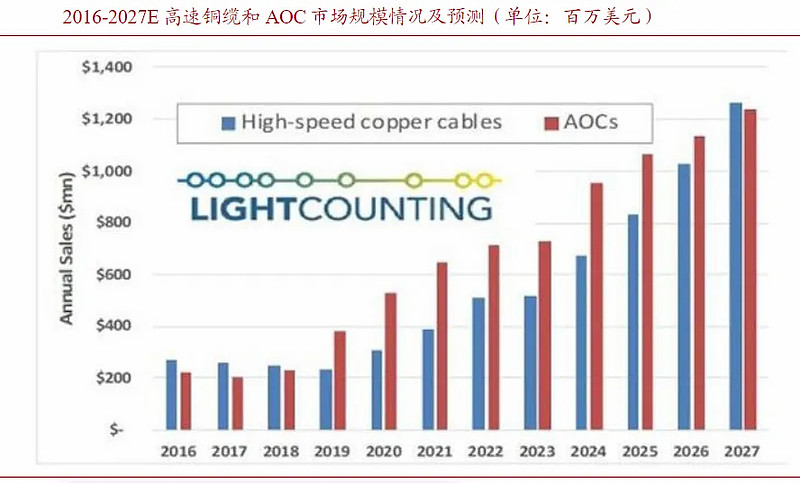

那,高速铜缆市场空间有多大?

6月2日,英伟达创始人兼CEO黄仁勋宣布,英伟达Blakwell芯片现已开始投产。预计未来亚马逊、戴尔、谷歌、 Meta、微软、OpenAI、甲骨文、特斯拉和xAI等或都将采用Blackwell平台。

目前,供应链对GB200寄予厚望,预估2025年出货量有机会突破百万颗,将占英伟达高端GPU出货量的近40%—50%。

GB200放量也将带动高速铜缆市场规模高速增长,预计2023年-2027年,高速铜缆的CAGR(年复合增长率)有望达到25%。

当前国内高速线缆市场规模已经突破百亿大关,预计未来高速铜缆市场空间将在千亿左右。

那,有哪些公司在做这项业务?

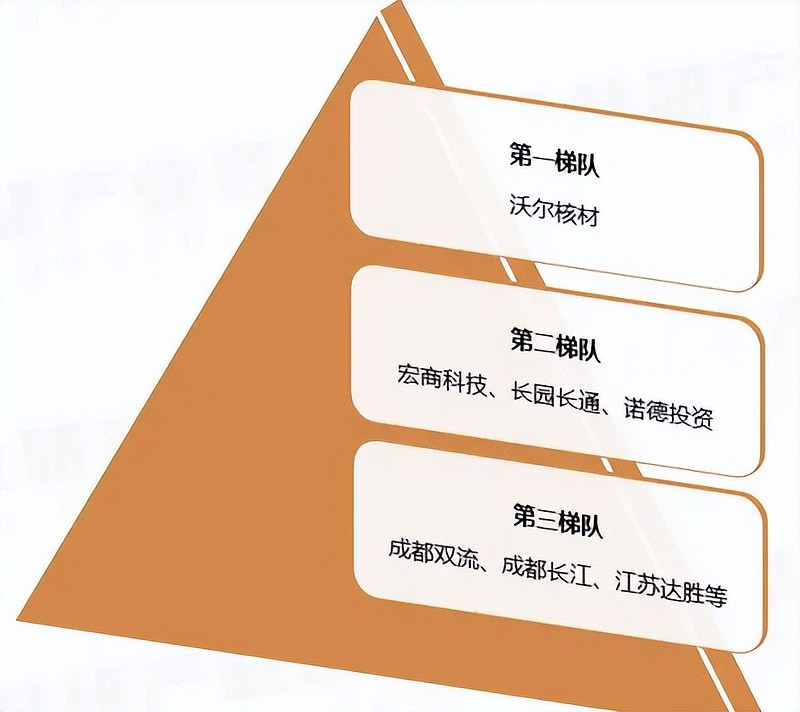

上市公司方面,全球龙头厂商包括安费诺、莫仕和泰科,占全球60%-80%的市场份额,国内起步较晚,立讯精密、神宇股份、奥飞数据、沃尔核材等在做相关业务。

立讯精密是消费电子龙头,消费电子业务体量较大,相对而言,铜缆高速连接这块体量还是相对偏小的,对于业绩的影响不大。

神宇股份主做高频射频同轴电缆的研发、生产和销售。在铜缆高速连接方面,公司生产的DAC铜连接线缆可大量用于AI伺服器内部数据的传输。

奥飞数据主做数据中心,但也有铜缆高速连接业务。

沃尔核材其子公司乐庭智联生产的400G、800G高速通信线为DAC铜电缆,广泛应用于数据中心、服务器、交换机/工业路由器等数据信号传输,部分产品已经达到了国际先进水平。

目前,乐庭智联400G、800G高速通信线均已实现稳定量产,安费诺、豪利士、莫仕、泰科、立讯等都是他的客户,单通道224G的高速通信线也在配合安费诺等大客户打样,有望充分受益下游放量。

一、财务状况

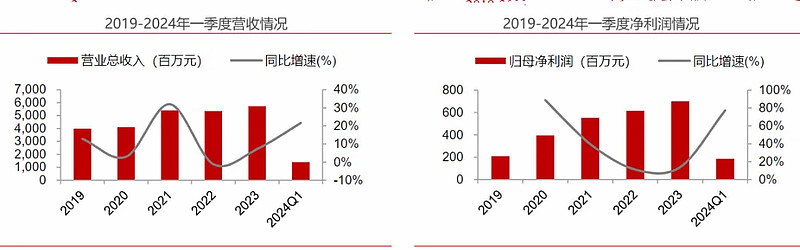

1、业绩稳步增长。

2019-2023年,公司营业收入从39.78亿增长到57.23亿,四年CAGR为9.52%,归母净利润从2.1亿提升到7亿翻了三倍,四年CAGR高达35.21%,成长性较好。

2024年一季度,公司业绩加速增长,实现营业收入13.89亿元,同比增长 21.62%,归母净利润1.84亿元,同比增长77.27%。

值得一提的是,其子公司乐庭智联一季度营收同比增长近30%,高速线缆产品营收增长超过50%,成为带动公司快速增长的“王牌”。

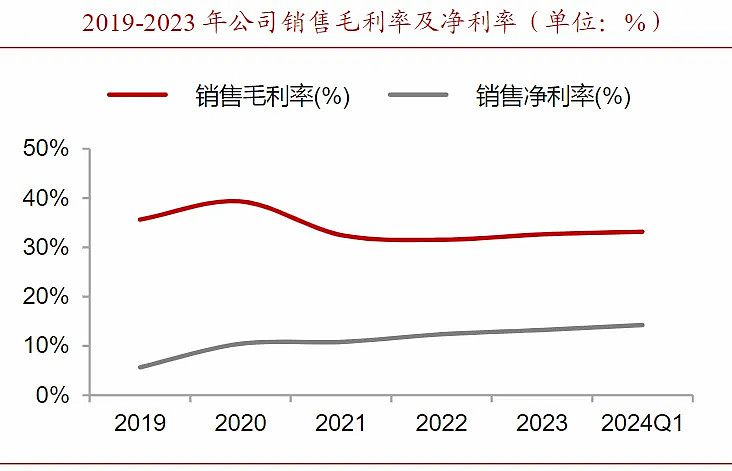

2、毛利率维持较高水平,销售净利率不断提升。

2019-2023年,公司毛利率维持在33%左右,受益于公司持续推行降本增效,三费占比降低,净利率持续提升,2023年销售净利率达到了14.25%。

二、业务情况

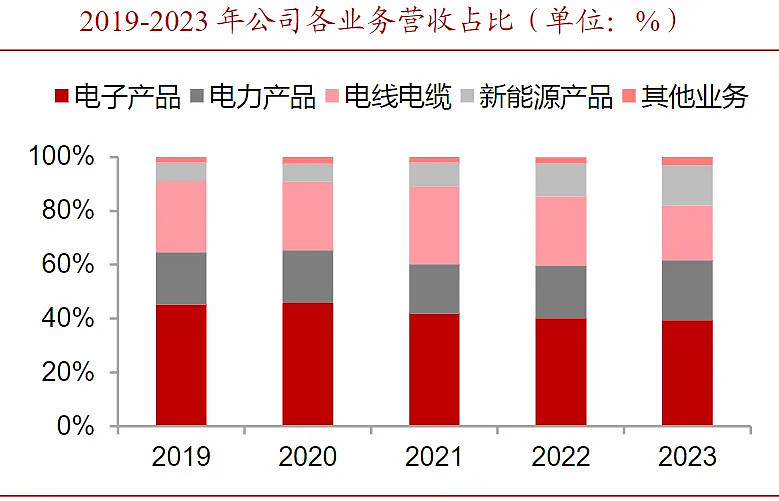

从公司现有业务来看,电子、电线、电力是前三大营收来源,新能源业务营收占比在不断提升。

1、电子板块

沃尔核材是国内热缩材料龙头,电子系列产品广泛应用于电子、电器、通讯、汽车、轨道交通、医疗及核电等众多领域。这几年,电子产品业务稳健增长。

2、电线板块

电线电缆下游应用广泛,大型数据中心、工业机器人、汽车等领域产品迎来历史新机遇。

特别是数据中心,目前,高速通信线的订单量需求持续增长,公司已在布局高速通信线的产能安排,新下单采购了七十多台绕包机和多台芯线机,以进一步满足产能的需求。

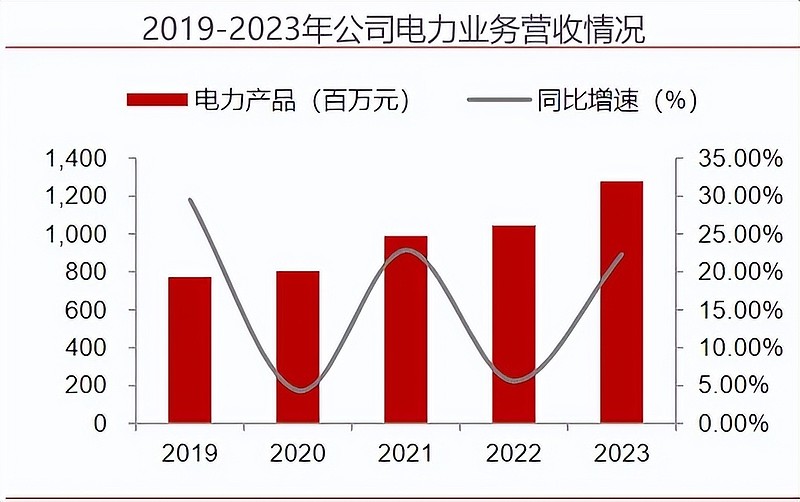

3、电力板块

超高压技术门槛极高,市场竞争较为宽松,在超高压电缆附件领域,沃尔核材、长缆科技在技术上已与国际知名企业如日本住友、普瑞斯曼等处于同一梯队。

也是受益于国家能源转型的发展及智能电网新能源体系的建设,沃尔核材电力产品业务实现较快增长。

那么,沃尔核材未来的业绩增长点有哪些?

沃尔核材未来业绩的增长点还是要回归到他现有的业务上。

1、高速通信线

近年来AI行业发展迅速,对数据中心、服务器等的数据传输速率要求越来越高,与之配套的公司的高速通信线产品也将具备广阔的市场前景。

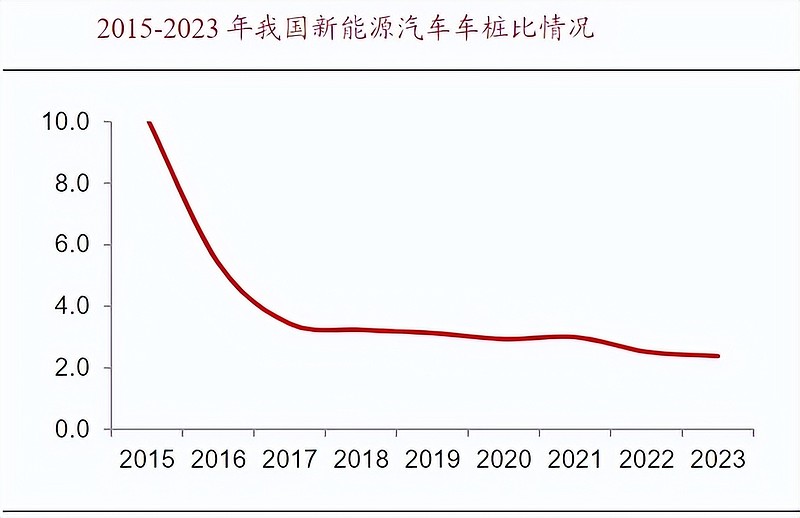

2、充电桩

新能源汽车配套充电桩市场缺口大,要在2030年实现公共领域车桩比1:1的目标,需新增约100万个公共充电桩新增市场规模近500亿元。

目前,公司的国标直流充电枪在国内市场占有率已经超过60%,处于行业领先地位。

新能源车充电大功率、宽电压是发展趋势,公司的大功率液冷充电枪能实现最大电流1000A、最大电压1000V的充电场景,属于国内目前最大充电功率,现已实现批量供货,主要客户包括特来电、科士达、盛弘等。

所以公司的充电枪产品预计未来有较大的市场空间。

3、热缩套管

公司的部分热缩套管产品已进入中国商飞供应体系,应用在ARJ21、C919国产机型上,受益于国家大力发展商用大飞机的契机,公司该部分产品也将有一个持续的增长。

总结一下,沃尔核材产品多点开花、业绩保持较快增长,特别是高速通信线和充电桩,是未来带动业绩迅猛提升的引擎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研