今年一季度,一批涉及智能电表的企业基本都实现了营收和净利润的双增长。

像国电南瑞的营收同比增长24.25%,净利润同比增长13.69%;三星医疗的营收同比增长34.53%,净利润同比增长35.15%。

为什么近期智能电表企业的业绩能出现快速增长?

一是虚拟电厂带来的增量需求。

虚拟电厂可以灵活调节用电负荷,从而极大缓解国内的电力消纳问题,同时还可以提高电力系统的运行效率。

此外,虚拟电厂还有着很强的成本优势。

据测算,若通过建设煤电机组满足其经营区5%的峰值负荷需求,电厂及配套电网投资约4000亿元。

但是在同样的峰值负荷需求下,通过建设虚拟电厂可使投资资金规模降至400-570亿元。

凭借多重优势,虚拟电厂在近几年得以迅速发展。

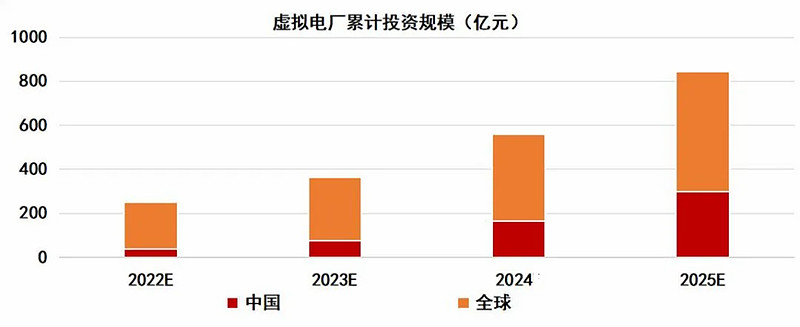

预计到2025年虚拟电厂整体容量空间有望达723亿元,到2030年其市场空间或将达到1961亿元。

而配电系统是虚拟电厂的基础,尤其在电网智能化高速发展的今天,新型配电网将带来新的发展机遇,其中作为配电设备之一的智能电表将迎来发展良机。

二是智能电表的存量替换需求。

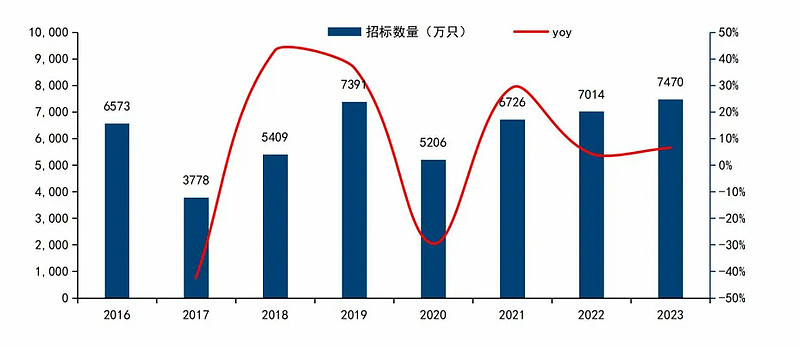

电表的替换周期在8年左右,而上一次的招标及安装高峰期是在2014和2015年,近两年电表的替换需求量将维持高景气状态。

目前国内的智能电表替换需求约在7000-7500万只/年,按照平均400元的单价计算,智能电表一年的价值量约为280亿元。

今年第一批电表招标采购量达到4416万只,同比增长84.5%,并且今年共进行3次电表招标,比2023年多一次,这将为相关企业提供业绩保证。

透过招投标情况,相关企业的竞争力如何?

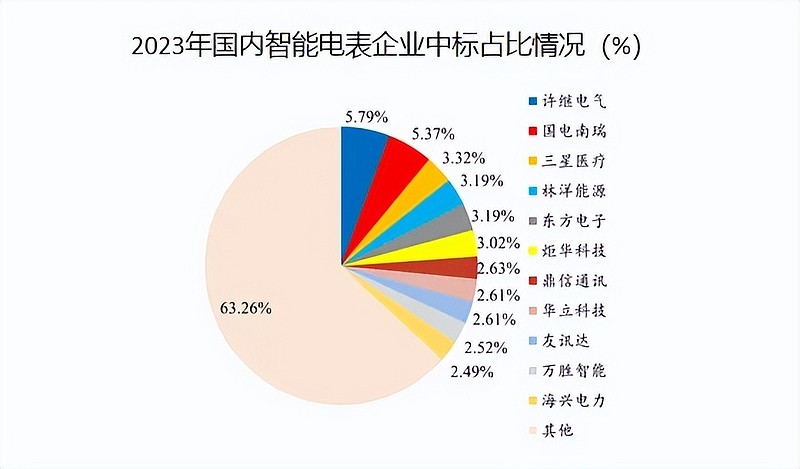

国内的智能电表行业竞争还是很激烈的,市场份额也比较分散。

但是国内的智能电表的招标主要通过框架招标的形式进行,这使得市场格局相对稳固,同时在电表新标准的适应性上,龙头企业凭借着更强的产品优势通常能稳固自身的地位。

从2023年的中标情况看,许继电气和国电南瑞以分别5.8%和5.4%的占比位居第一梯队,三星能源、林洋能源、东方电子等企业以3%的占比位居第二梯队。

按照半年的平均交付期限看,今年上半年将集中交付去年12月2批招标及今年1批招标的电表,交付数量占比达到64.5%,相关公司的业绩将在半年报中有明显反映。

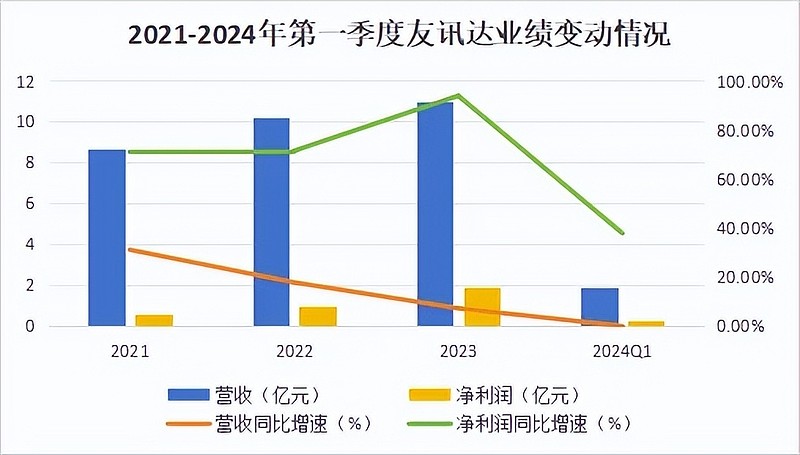

目前头部企业的市值已有所反应,但一些小厂商的业绩兑现仍有预期,友讯达就是其中之一。

2021年以来,友讯达的净利润一直保持着高速增长态势,净利润3年翻了3倍,2023年净利润增速更是达到了94%。

友讯达是如何做到这么赚钱的呢?

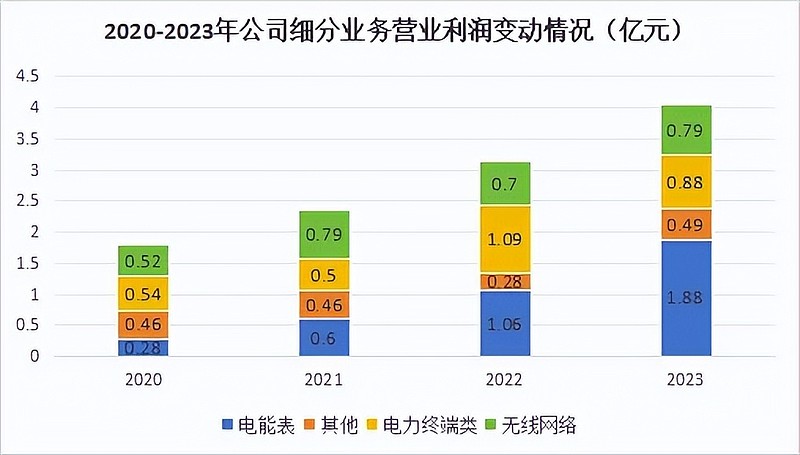

从细分业务上看,公司电能表类业务对公司的利润贡献度呈现快速增长态势,此外无线网络业务保持稳定增长。

1、电能表业务

2023年公司在国网及南网电表招标中取得6.72亿元的招标额,同比增长23.3%。

公司订单交付周期平均为6-12个月,目前主要交付的是去年上半年中标及部分去年下半年中标的订单。

根据今年南网第一批和国网第二批电表中标订单披露,目前公司在2024年已有将近5亿左右中标体量。

按照以往的中标份额测算,预计今年公司的订单规模将在15-16亿元左右,加上公司常年2.5亿元左右的其他收入体量,今年公司的收入体量大概在17.5-18.5亿左右。

2、无线网络业务

受益于分布式新能源并网节点的增多,驱动配网智能化占比上升,进而刺激通信模块需求上升,公司该业务的业绩持续增长。

2023年公司表计通信业务实现营收1.64亿元,同比增长10.06%。

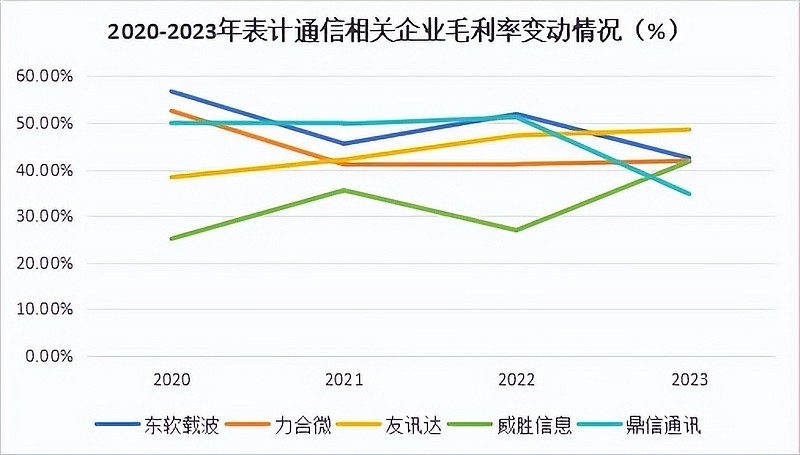

虽然与东软载波、威胜信息等公司相比,公司在该业务的营收规模较小,但是48%的毛利率表现是要优于同行的。

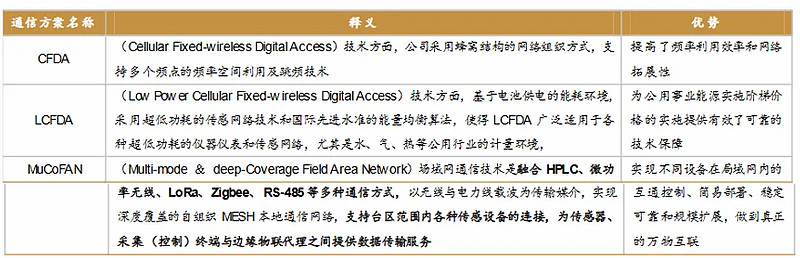

高的毛利率离不开公司研发技术的推动,目前公司已拥有自主知识产权的微功率无线自组织网络CFDA技术,并在此基础上研发出低功耗微功率无线自组织网络L-CFDA技术、MuCoFAN场域网通信技术等。

3、超声波燃气表业务

公司为全国第一个国产方案取得超声波燃气表型式批准证书的企业,打破了国外垄断。

目前公司的超声波燃气计量模组产品主要覆盖G1.6-G25民用及工商用燃气表的量程范围,实现了全量程全温度的稳定计量,未来发展空间巨大。

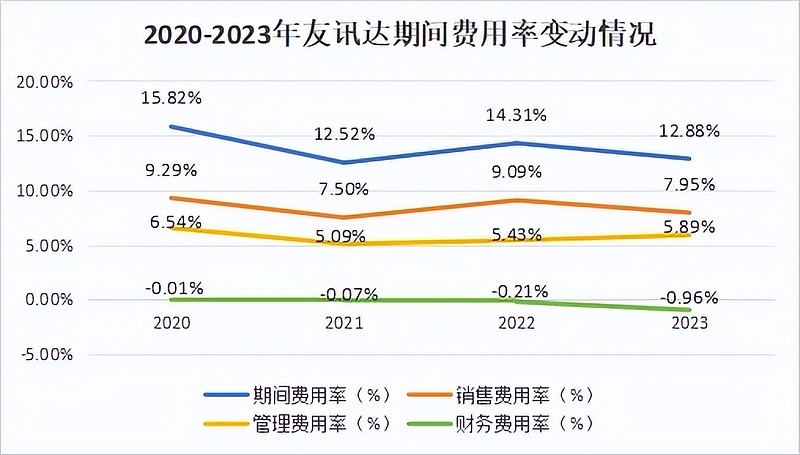

除了智能电表产品的迭代升级拉动了整体毛利率水平,公司的费用控制能力也在逐年增强。

2023年公司的期间费用率同比下降1.43%至12.88%,其中销售费用率的贡献度最大,同比下降1.14%至7.95%。

公司通过在国内建立7个销售大区,针对不同区域分别设立办事处来负责营销体系的规划、客户及渠道的管理和维护,从而提高了销售效率。

此外2023年公司的财务费用率下降至-0.96%,主要是利息收入增加812万元所致。

根据公司的收入结构看,未来海外市场将成为另一业绩增长点。

2023年,公司在海外地区的收入为530万元,仅占营收的0.48%。

而其他智能电表企业像三星医疗、海兴电力、炬华科技和林洋能源均已切入了海外市场,海外市场的营收占比达到了10%以上。

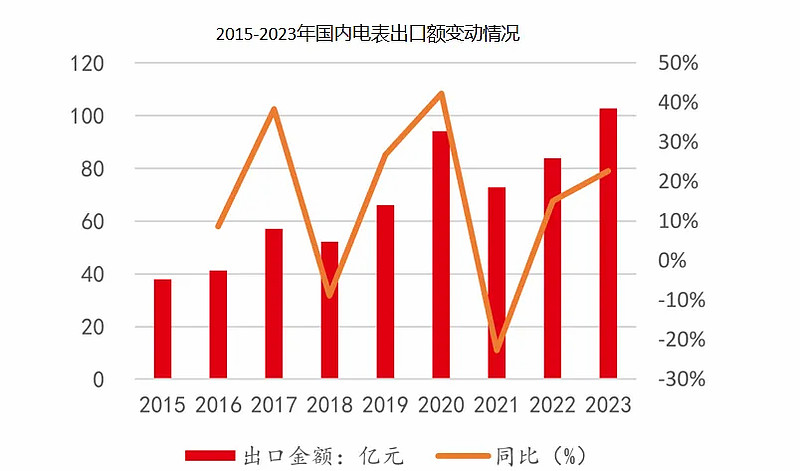

2015-2023年,国内电表的出口额从38亿增长至103亿,复合年均增长率达到13%,其中亚洲、非洲和欧洲三个地区占比达到90%。

目前公司已设立海外部,通过“表计+通信方案+终端”一体化方式促成AMI(先进计量架构)业务的出海。

总结一下,随着虚拟电厂的发展和存量更新需求的集中释放,智能电表的需求量将得到快速增长,许继电气、国电南瑞的市值已经兑现了业绩。

在智能电表企业中,友讯达的业绩增长较快,且公司积极推进场域网通信业务,有望打造“表计+通信方案+终端”的一体化业务架构,从而提升产品竞争力,未来发展空间极大。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研