$同和药业(SZ300636)$ $华海药业(SH600521)$ $新和成(SZ002001)$

我们都知道石油化工、房地产、钢铁是典型的周期性行业,但霍华德·马克斯说“万物皆周期”,经济、市场、行业乃至个人生活都有自身的周期性。

而通过了解周期,可以帮助我们更好的预测和应对未来,投资领域也不例外。

现如今,油气、油运船舶、煤炭有色正处于高景气周期,以及半导体、水务行业、养殖以及工程机械均有望迎来向上周期。

另外在医药行业,原料药也有望迎来反转。

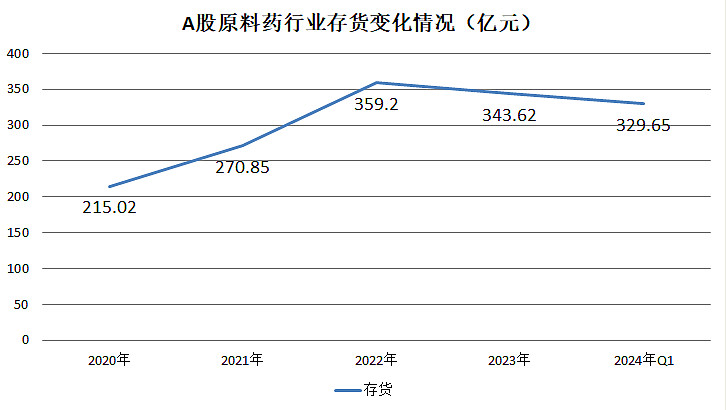

最近几年,受口罩、经济环境、行业竞争等因素影响,原料药行业经历了由快速扩张到产能过剩,2023年至今便一直处于去库存阶段,行业存货持续下滑。

那么一方面,从周期变化来说,预计今年有望迎来周期的上行,尤其是2024年下半年会更加明确。

另一方面,从供需关系来说,原料药行业依然有需求支撑,尤其是2023年-2026年,全球诸多重磅药品迎来专利到期潮,预计影响额达到1750亿美元,相比2019-2022年总额增长54%,将给原料药行业带来巨大的增量需求。

那么在此基础上,我们可以看到一些原料药企业依然保持着快速增长趋势,尤其是特色原料药(专利原料药)生产企业,它们的生产壁垒比大宗原料药更高。

同和药业是行业增速较快的企业之一,2024年一季度,公司净利润同比增速达到31.62%,位居行业第二,明显高于行业-11.78%的整体增速。

另外奥锐特可以说是最近两年行业增速最快的企业,不过它的发展情况和我们之前说过的诺泰生物有相似之处,二者均布局了多肽原料药,并且它还在向下游制剂业务拓展,但因此不太符合未来几年全球制剂专利到期的逻辑。

同和药业是专门从事高端市场的特色原料药厂商,公司未来发展逻辑更加清晰。

第一,产品定位精准

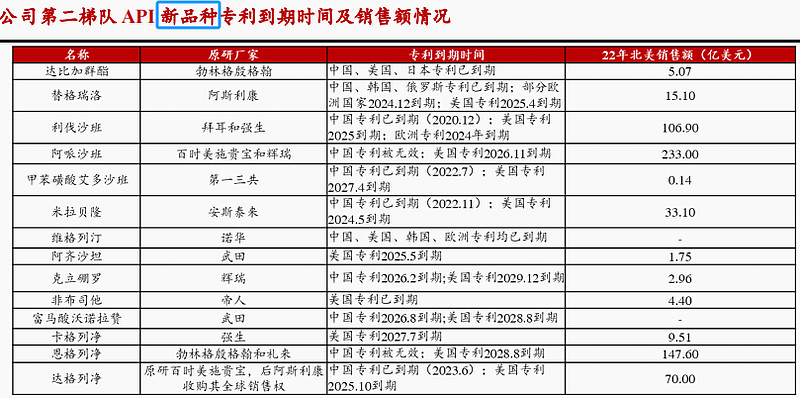

根据行业数据,未来几年下游制剂专利到期产品涵盖了多个慢病大品种,预计2029年恩格列净、卡格列净、维格列汀、阿哌沙班的原料药全球市场规模均大幅增长,其中恩格列净、维格列汀、甲磺酸艾多沙班都是上千吨的大单品,前两者都是糖尿病用药。

同和药业的主要产品便聚焦于慢病领域,公司核心产品覆盖抗癫痫、消炎镇痛、抗高血压、降血糖、抗凝血药、抗抑郁等7个市场,其中代表产品瑞巴派特、塞来昔布、加巴喷丁全球市占率分别达到了40.7%、35.9%、11.3%,位列行业前列。

而且符合我国原料药行业发展现状和趋势,产品出口日韩、欧美等多个国家和地区,公司覆盖了包括武田、赛诺菲、雅培、TEVA、MYLAN、ACTAVIS等国际顶级药企。

第二,业绩快速增长

据悉,同和药业的产品主要分为两类,成熟品种和高端新品种,其中像前面我们提到的市占率领先的代表产品就属于成熟品种。

根据行业数据,公司成熟品种市场需求均呈稳增长态势,5个产品2017-2021年年复合增速达到了5.22%,主要是受益于全球老龄化的行业红利。

不过同时公司在拓展新产品,最近几年业绩增长较快正是由新产品带动。

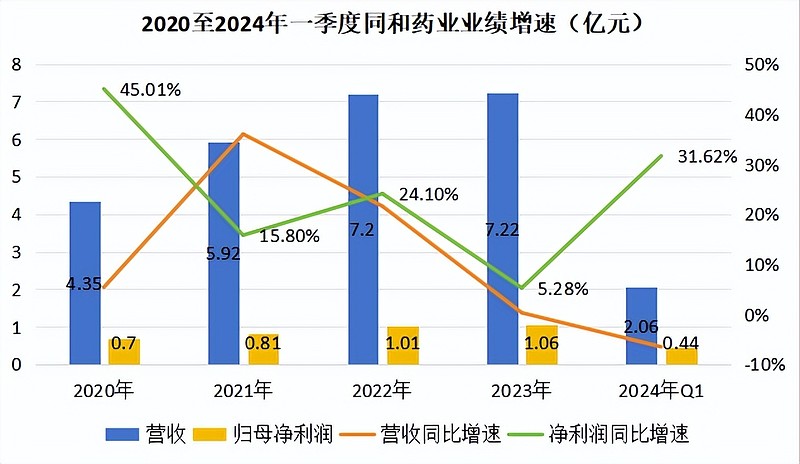

2020-2023年,同和药业经营业绩保持着持续增长趋势,其中营收增长虽然受行业影响从去年以来有所下降,但净利润依然保持着快速增长,2023年、2024年一季度分别同比增长5.28%、31.62%。

公司拓展的新产品已经有了明显的进展,围绕抗血栓赛、心脑血管和糖尿病药等慢病市场,实现了17个新品种的布局,不仅在数量上明显超过成熟品种,而且很多都是专利药原料药,正覆盖我们前面提到的多个专利到期的慢病药。

有的产品在最近两年开始已经陆续到期了,同和药业的新产品业务因此保持了较快的增长。

2023年新产品实现销售收入3.08亿元,占比42.66%,同比增长63.74%,明显超过整体营收增长;

2024年一季度,新产品收入占比持续提升,预计已经超过了一半,虽然没有较具体的数据披露,但就订单来说,新产品在高端市场的订单跟去年比已经超过了1亿,公司合计在手订单超1.2亿,也就是说新产品订单至少增长了5倍。

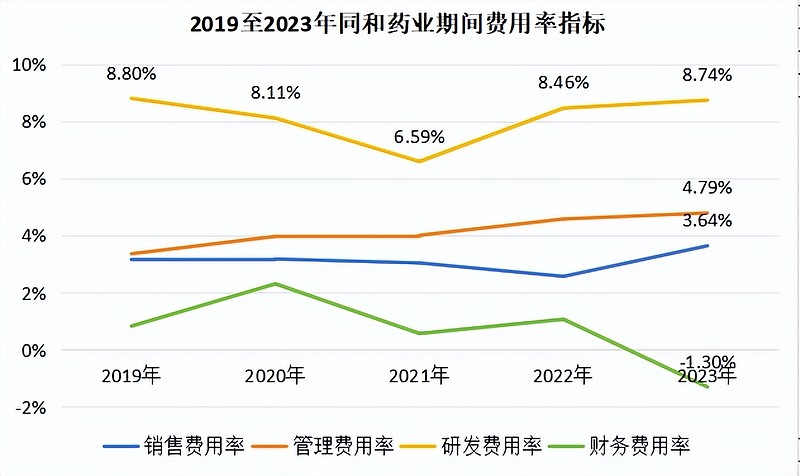

当然,同和药业之所以能开发出新产品,归根到底离不开公司持续的研发投入。对于专利原料药,公司必须提前布局,才能争取一供,从而获得先发优势和市场份额。

根据财务数据,公司期间费用率最高的一项就是研发费用率,2023年研发费用率8.74%,研发投入0.63亿元。

另外还在30多个在研品种,普遍较当前的新产品专利到期时间还要晚3-5年,形成明显的迭代。

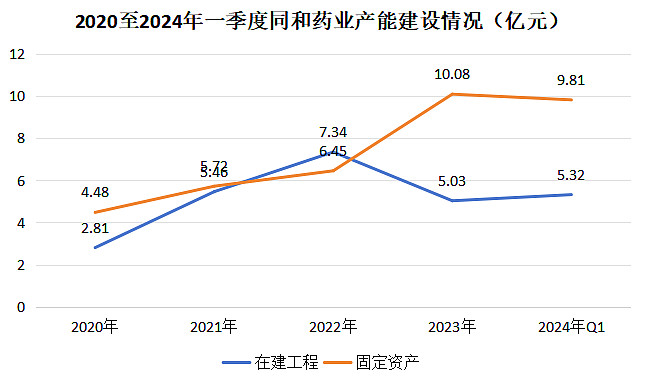

那么针对同和药业未来的增长,公司也是信心满满,2023年刚定增募集了近8亿元持续扩大产能建设,预计2025年产值将达到15亿元,而实现新产品的销售供应。

第三,盈利能力持续提升

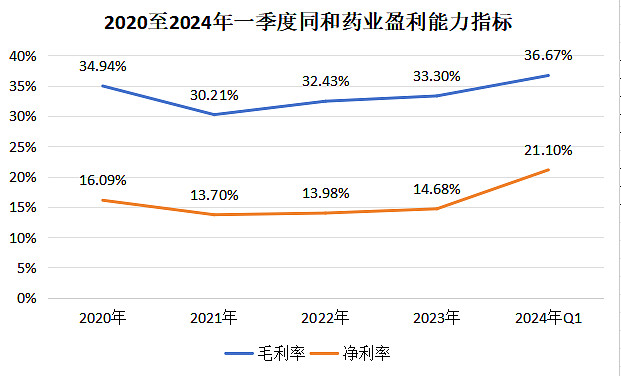

此外,同和药业持续拓展新产品,也很明显对盈利能力有所拉动,高端产品聚焦专利药,壁垒更高使得利润空间更大。

毛利率因此持续增长,并且预计随着新产品销售收入持续增长,等到规模优势释放出来,盈利能力还有成长空间。

净利率更是“锦上添花”,在公司毛利率达到36%的情况下,净利率已经超过了20%,甚至比科技企业华为都要高。

这还有点像药明康德等CXO企业的商业模式,期间费用率很低,只是同和药业更聚焦药品销售后期的生产,同时周期性也因此较为明显,而且同和药业当前更像药明前几年快速增长的时候。

总的来说,随着原料药行业逐渐去库存,供需关系有望恢复,行业便面临了周期反转逻辑,原料药企业同和药业虽然也受到了行业影响,但公司新产品成长性非常突出,未来有望充分受益于全球专利原料药需求的增长。

所以公司市值虽小,只有40多亿,但同时吸引了59家机构持仓(2023年底)。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研