电力体制改革来了,7月1日起将实施新的规则!

电力板块受此影响近期一直比较活跃,长江电力、中国广核、中国核电等电力龙头市值几乎都创出历史新高。

各细分方向上,虚拟电厂受投资者关注度比较高。

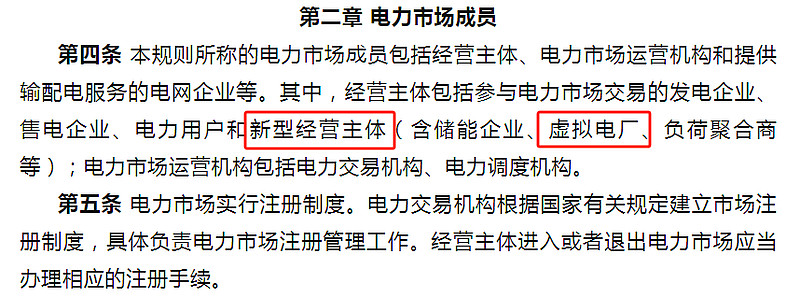

主要原因是本次电力市场化改革中,对于电力市场的新型经营主体做出了明确,其中就包括虚拟电厂。

虚拟电厂为什么被重点提及呢?

2014年至2023年,我国发电装机容量从13.7亿千瓦增长到29.2亿千瓦,其中可再生能源装机达14.5亿千瓦,占全国发电总装机超过50%。

来源广泛,总量庞大的电力能源调度管理就成一个大难题,虚拟电厂为此应运而生。

虚拟电厂并非传统意义上的物理电厂,而是一个特殊的电厂概念,它参与电力市场和电网运行,作为一个电源协调管理系统存在,将分散在各地的分布式能源资源(DERs)进行聚合和协调优化的集成系统。

具体公司层面,A股中有不少公司有虚拟电厂方面的业务,比如国电南瑞、科远智慧、国能日新、迦南智能等。

其中,国电南瑞是最具亮点的一家,为什么这么说呢?

第一、具有强大的股东背景

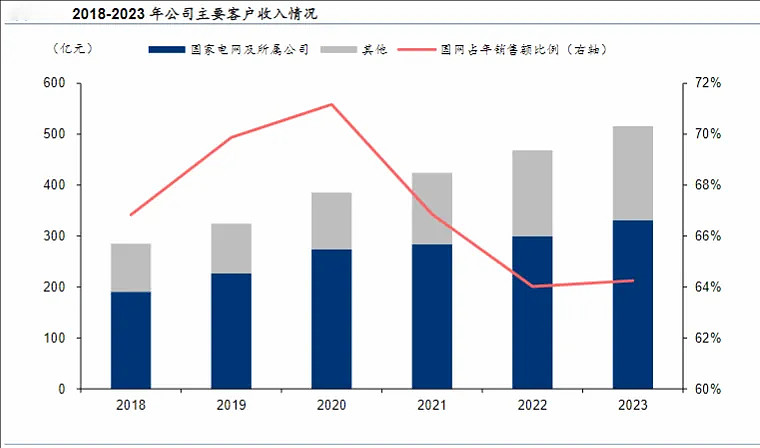

国电南瑞是国家电网旗下唯一一家专注于数字化电网的子公司,强硬的背景成就了公司高市场份额,在国电南瑞的收入中,超过60%是与国家电网的合作项目。

根据2014-2023年我国特高压线路建设规划与国网对应的招标信息,公司直流换流阀市占率达到45.6%,位处行业龙头。

在继电保护领域,从2023年国家电网招中标情况来看,继电保护年度招标规模共计4.59亿元,国电南瑞+南瑞继保合计拿到1.43亿元,市占率达到31.25%。

虚拟电厂方面,2022年国网数字化项目设备招标共开展4个批次,合计35.36亿元。

按标段划分,数字化服务器(服务器)、调度类软件(数字化软件、软件)、调度类硬件标段金额位列前三,分别为12.26、6.78、6.45亿元。

在上述细分领域,国电南瑞均位列第一。

第二、研发投入大,技术远超同行

国电南瑞拿订单拿到手软,靠的可不是关系户,吃软饭,而是有硬实力。

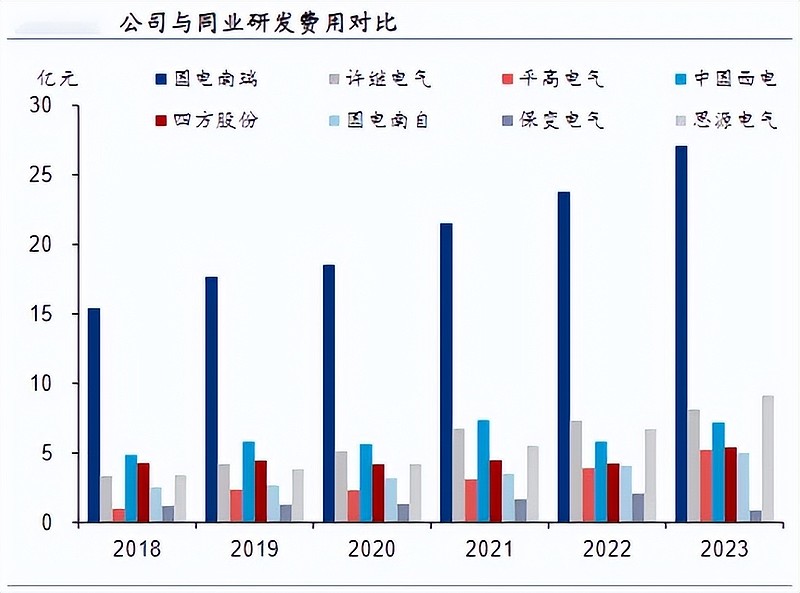

公司2023年研发费用为27.12亿,同比增长13.92%,研发费用率为5.26%,研发投入主要用于电网智能化、能源数字化、网外及新型产业研发等方面。

与国内行业可比公司相比,公司研发费用远高于同业的7家公司,与国际巨头相比,公司的研发费用率也依然处于较高水平。

持续的高研发投入使公司技术优势不断提升,打造了属于自己的护城河。

根据公司2023年报,公司基于国产芯片的特高压直流控制保护系统挂网运行,提出以构网型技术为核心的源网荷储一体化解决方案并成功示范应用,研发世界首套可控换相换流阀。

2023年,国电南瑞获专利授权400项,其中发明专利324项;登记软件著作权303项;发表核心期刊论文176篇。

未来,国电南瑞还有哪些增量空间呢?

1、电网投资加速

根据国网和南网披露数据,“十四五”期间国网南网合计计划投资超过 3 万亿元,同比十三五期间增长 10.5%,其中国网计划投资 3500 亿美元,主要投向特高压输电线路建设,促进三北地区新能源消纳。

南方电网计划投资 6700 亿元,主要投向数字化和现代化电网建设,如提升输电智能化水平,推进输电线路智能巡视和智能变电站建设等,其中网配电网投资占比超过 50%。

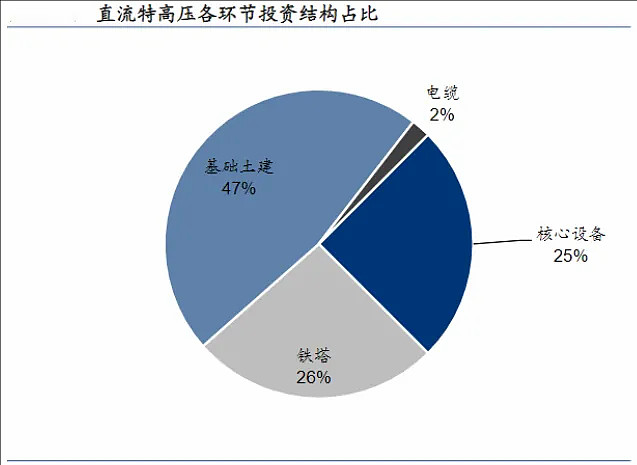

在投资结构方面,直流特高压的核心设备投资占总投资的比例为25%,其余投资部分,基础土建投资占比47%,铁塔投资占比26%,电缆投资占比2%。

而特高压设备恰恰是国电南瑞的核心业务,从2014-2023年,公司在特高压直流中标以直流换流阀及其控制保护系统为主,直流线路中共有2条线路公司完全中标,有9条线路中标数量占比达50%,直流换流阀与直流控制保护系统的市占率分别达到45.6%和74.5%。

2、切入IGBT,实现国产替代

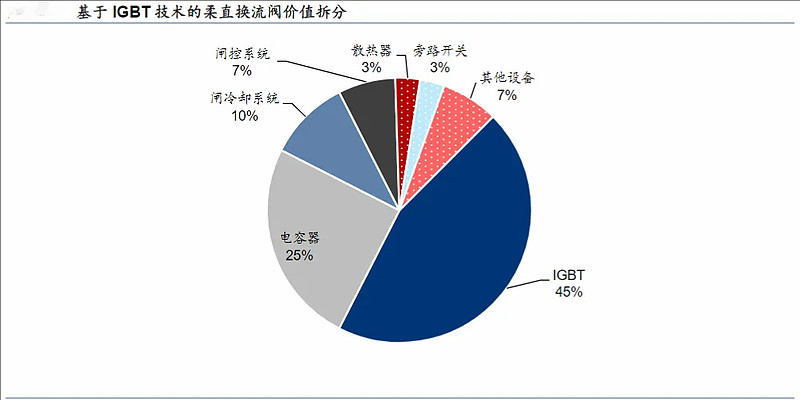

国电南瑞的主要产品换流阀中,核心零部件是IGBT,占到总成本的45%左右。

IGBT行业准入门槛高、技术难度大、研发和产线建设周期长、资金投入大,我国IGBT产业起步较晚,核心技术一直被国外企业垄断,基本需要从国外进口。

23年上半年,公司自主研发的4500V/3000A IGBT 在张北延庆换流站一次性挂网成功。

目前具备年产25万只IGBT模块生产能力的封装测试产线已经建成投运,为IGBT产业化打下坚实基础,同时降低了产品生产成本,提高公司利润。

3、海外需求方量,订单增长迅速

受益于欧美等发达国家电力设备老化的更新需求和东南亚等发展中国家的基建需求,国内电力设备出海掀起一股浪潮,国电南瑞就是其中的佼佼者。

2022年国电南瑞的海外合同额同比增长47.21%。

2023年,印尼AMI 主站系统供货、智利变电站工程等项目成功投运,海外业务收入达13.94亿元,同比增长104.1%,占整体营收比例为2.7%。

2013-2023年,南瑞集团已累计签订国际合同近300亿元,先后在菲律宾、巴西、希腊、智利等18个国家建成21个驻外机构。

最后总结一下,国电南瑞在电力领域可以说拥有得天独厚的优势,既有背景又有硬实力。同时十四五期间的国家电力投资的增加以及虚拟电厂开始备受重视,更为公司未来业绩提供了重要的支撑。

作为一家跨国企业,海外市场也正在想着公司有利的方向变化,未来很长一段时间,国电南瑞都是一家值得关注的公司。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研