贵出如粪土,贱取如珠玉。

马克思有一段名言:“牢记万物皆有周期是至关重要的,我敢肯定的东西不多,但以下这句话千真万确:周期永远胜在最后。”

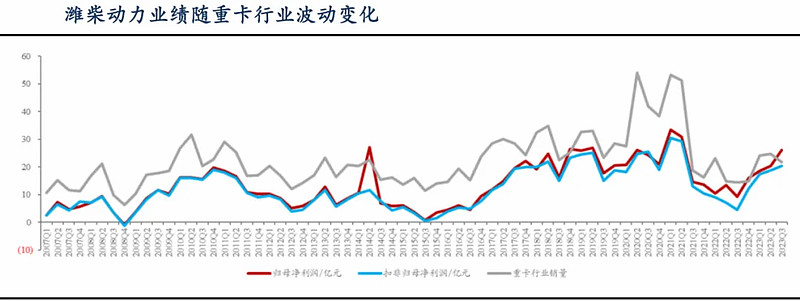

反映到周期性行业上就会出现一种现象,随着经济周期,行业内的公司盈利呈现忽高忽低的周期波动性。

就如重卡行业,行业内公司的当季利润与重卡行业销量高度正相关,高低点节奏吻合。

以重卡发动机龙头潍柴动力为例,综合潍柴动力上市以来经营表现可以发现,公司归母净利润变化与重卡行业整体销量变化保持一致,呈现阶段性周期变化,盈利能力受重卡行业波动影响较大。

2023年重卡行业复苏,重卡累计销售91.1万辆,同比增长35.6%,按照正相关关系,潍柴动力业绩也应随之修复。

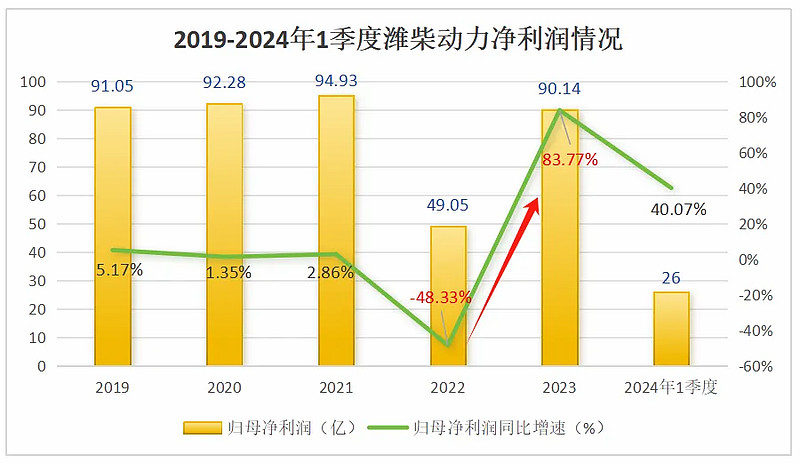

果不其然,2023年潍柴动力业绩快速触底回升,接近历史最高水平,2023年实现归母净利润90.1亿,同比增长83.77%,经营现金流也达到了羡煞旁人的274亿。

而且,2023年重卡行业销量91.1万辆左右,仅为2020年161.7万辆的56.3%,但潍柴动力利润水平已经接近历史前高,也体现出潍柴动力的超强的盈利能力。

那么,究竟是何原因带来了超高的利润?

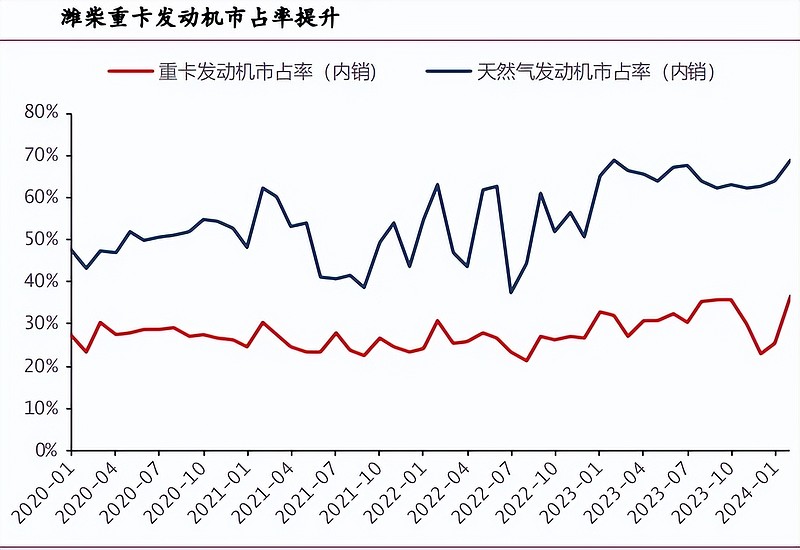

潍柴动力以柴油发动机起家,是国内重卡发动机市占率排名第一的龙头企业,在大火的天然气重卡发动机上,潍柴基本形成了垄断优势,出货超过10万台,实现全行业65%的市场占有率。

概括来说,2023年能有这样的利润跃升,主要是因为天然气发动机占比的提升,大缸径发动机的放量和智能物流营收的提升。

一、天然气发动机

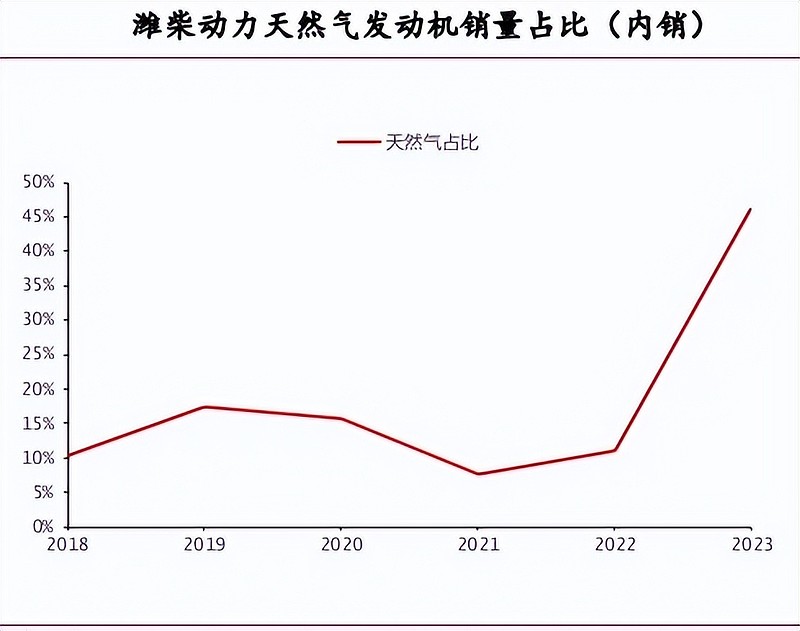

2023年4月份以来,国内天然气重卡已实现连续7个月销量破万辆,同比增幅连续9个月破100%,需求旺盛。

潍柴作为第一大天然气发动机供应商,订单自4月份开始供不应求,销量高峰发生在6月份之后,这也致使2023年天然气发电机销量在整个重卡发动机销量的占比迅猛提升至46%。

而且天然气发动机的单价和盈利水平比柴油发动机更高,更赚钱,所以潍柴动力享尽了这一波天然气重卡爆火带来的“量利齐升”红利。

那么有人要问了,天然气重卡的火爆能否持续?

因为2023年油价继续攀升,而天然气价格相对较低,出现用天然气重卡运输赚钱而油车赔钱的现象,这才刺激大批车主换车。

那么,柴油和天然气价差是否能维持?

2023年LNG(液态天然气)价格一路走低,冬季北方采暖季的到来令天然气价格有所回升,但到2024年4月LNG价格又回落至3935/吨,油气差价比例接近50%,经济性优势十分突出。

而且,海内外天然气产能落地,国内天然气供给充裕,中长期国内燃气价格保持低位,至少2024年内,柴油和天然气价差能够维持,使天然气重卡保持竞争力,持续支撑燃气重卡渗透率的高增。

预计2024年天然气重卡销量达28.2万辆,对应天然气重卡渗透率提升至约34.4%,其中主要以天然气牵引车拉动,牵引车中天然气渗透率56%,牵引车销量占比提升至61%,拉动重卡终端总销量至82万。

潍柴作为重卡发动机龙头受益于天然气重卡的火热,2024年1季度潍柴天然气发动机内销市占率达到了67.8%,市占率和盈利能力双升。

二、大缸径发动机

潍柴大缸径发动机业务收入自2020年以来快速增长,单台均价保持40万元左右,盈利能力大幅领先其他业务。

2023年潍柴M系列大缸径高功率密度发动机销售约8100台,同比增长38%,对潍柴利润贡献在10%左右,突破了全球大数据工程中心、矿卡等高端市场。

大缸径技术壁垒高,目前全球大缸径发动机市场主要玩家有卡特彼勒、康明斯、MTU、约翰迪尔、三菱等国外企业。

潍柴也不弱,产品力比肩康明斯、卡特彼勒等国外知名企业的同时交付能力遥遥领先,国外竞争对手交付一台大缸径发动机需要10个月,而潍柴仅需3个月。

目前全球大缸径发动机年需求量8万台,并以每年10%的速度增长。潍柴大缸径发动机规划是几年内做到年销售额两万台,大概对应着100多亿的营收和30多亿的毛利润。

未来公司凭借性价比优势持续推动份额提升,有望贡献稳定增量。

三、智能物流

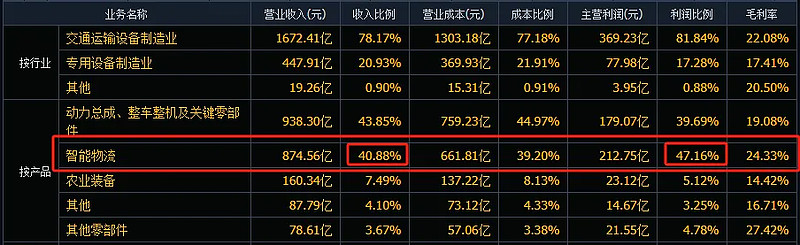

智能物流是潍柴的第二大业务,凭借较高的毛利率贡献了最多的利润212亿。

潍柴通过收购凯傲和德马泰克构建了完整的智能物流体系。

通过收购凯傲,潍柴还将其旗下林德液压独立,吸收了林德液压在高端液压方面世界领先的技术。目前林德液压9亿的营收,对潍柴动力贡献尚且有限,但这一业务毛利率超过40%,不可小觑。

目前中国高压液压产品需求广泛,约有200-250亿元的市场容量,其中高端高压液压产品目前仍几乎全部依赖进口。

潍柴的液压动力总成,瞄准的正是工程机械领域中的进口替代,对标的是山崎等国外企业,这一产品若能做到百亿营收,对潍柴而言则能增加30亿左右的净利润。

说回凯傲,凯傲是世界第二大叉车制造集团,2023年盈利能力大幅修复,实现营业收入875亿元,同比增长10.8%,净利润20.9亿元,同比增长336.9%。

而中国是全球最大叉车市场,凯傲在亚太地区业务占比较低仅占12%,欧洲占70%,未来随着凯傲的叉车和供应链业务在国内市场占有率提升,营收会有比较可观的增长空间。

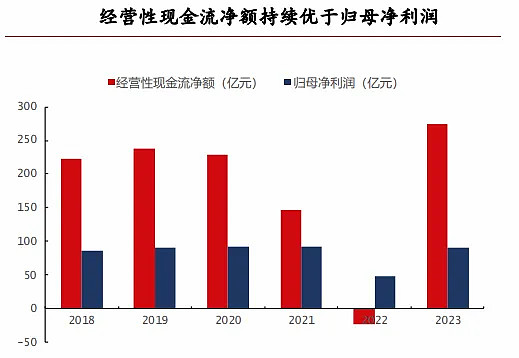

最后值得一提的是潍柴2023年经营性现金流达到了274.7亿元,相较归母净利润多184.6亿元,在扣除资本开支72亿之后,自由现金流仍创历史新高,为分红率提升打下坚实的基础。

最后总结一下,重卡行业底部向上趋势明确,潍柴作为重卡细分领域绝对龙头,充分受益于行业景气的回升,加上自身多元化发展实现了超越周期的成长,盈利稳定提升,未来还有增长空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研