$智飞生物(SZ300122)$ $万泰生物(SH603392)$ $沃森生物(SZ300142)$

大白马通常有4个筛选标准:ROE>10%、市盈率<40倍,以及业绩端近三年营收复合年增长率>20%、归母净利润复合年增长率>30%,当然还需要在5000多家上市公司中有着更高的每股收益。

按市值排名,中国海油、宁德时代、山西汾酒、阳光电源、北方华创等都是典型的白马股。

白马股一定是好的吗?

最近一年,除中海油、卫星化学有油价持续上涨的产业性逻辑支撑外,独立向好的企业并不算多,加速推进全球化的东鹏饮料和致力于产品结构升级的二线酒企迎驾贡酒,还有山西汾酒、拓普集团都算好的了。

Top20白马股行列中,药明康德、智飞生物是医药白马股的两个典型代表,过去三年的业绩都还不错,但它们背后的高成长不可持续性却逐渐暴露出来。

市场不怕估值高,往往是增长降速。

其中,智飞生物就是当前唯一一家符合大白马标准的疫苗公司,却成了一个反面案例。

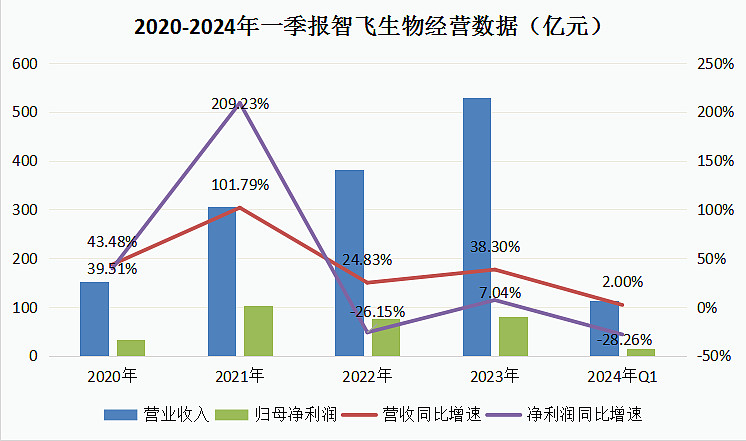

从经营业绩来说,2022年-2023年在公司营业收入持续较快增长的同时,净利润增速却持续下滑,主要在于自产产品业务收入减少,同时代理合作方的疫苗大幅增长,使得毛利率、净利率持续下降。

而对于任何一家企业,盈利能力的下降都不能被忽视,因为它不仅对业绩影响很直接,而且意味着产品议价力和潜力在消失。

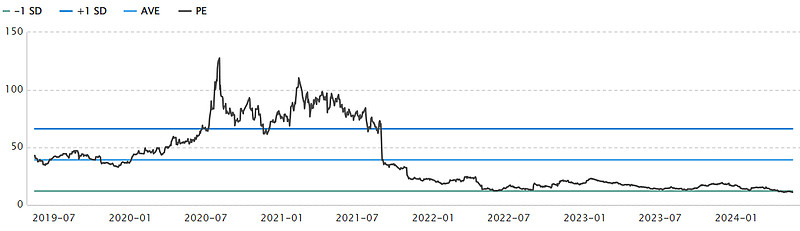

所以在业绩持续受到挑战的背景下,智飞的市值和估值持续缩水,且作为提前量,最高点基本均在2021年,和当时极度乐观的市场环境完美契合。

同时今年一季度2%的营收增长、-28.26%的净利润增长依然难言乐观。

仅看估值确实不管用。

那么,智飞生物的未来将何去何从?

1、500多亿营收天花板隐现

了解过智飞的朋友应该都知道,智飞生物的代理疫苗业务主要是默沙东的HPV疫苗、23价肺炎疫苗和五价轮状疫苗等,这其中HPV疫苗因为在宫颈癌预防方面的疗效性,且覆盖人群较广、价格更高,规模最大。

2023年,四价、九价HPV疫苗合计批签发达4600多万支,其他产品合计不到1000万支。

智飞生物的代理业务营收规模因此达到了519亿元,但与此同时,业务毛利率也在下滑,同比减少了约3个百分点,2023年为25.68%。

在采购成本历来统一的情况下,毛利率下滑只能说明产品价格在下降,而产品降价一般惯用在市场竞争中,智飞这样做的原因便是为了应对其他九价HPV疫苗的上市。

2022年,九价HPV疫苗就因为扩龄就直接影响了二价、四价的销量,而且从以往万泰和沃森二价之争中,我们也能看出来,疫苗行业只容得下一个赢家。

那么随着万泰生物的九价HPV疫苗在今年3期揭盲,正等待上市申请,留给智飞的窗口期不多了,而对于万泰来说反而是“光脚的不怕穿鞋的”。

2023年初智飞与默沙东签署采购协议的时候似乎已经预料到了这一点,虽然当前超额完成了采购,但预计2023年就是最高点了,2024年、2025年的约定采购额便呈下滑趋势。

据悉,当前我国HPV疫苗总体接种率达到了约21%,其中9-15岁女性接种率更

低,一方面我们并不否认HPV疫苗仍存在增量空间,但另一方面,随着渗透率提升,渗透率增速以及疫苗接种速度都会面临放缓问题。

智能手机、手机游戏以及新能源车都经历过这样的规律,渗透率从10%-20%往往是行业成长性最好的时间。

2、存货积压、应收账款猛增

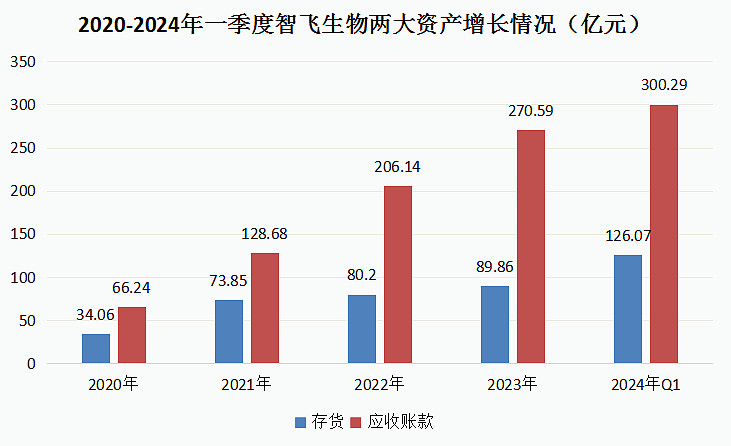

另外,除了未来增长的问题,智飞的财报中也还隐藏着很多问题,首当其冲的就是两大经营类资产持续增长,截至2024年一季度,存货、应收账款分别达到了126.07亿元、300.29亿元。

分析来说,应收账款多本来就有行业特点,公司对下游所属政府客户的疾控中心议价力低,再加上为了促进销售,便使得应收账款增长更快。

存货多则反映在上游采购上,公司不由得积压了不少存货。

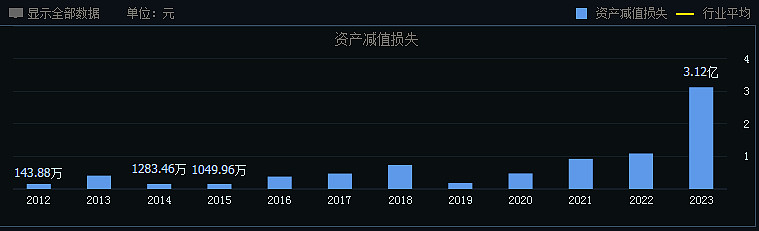

所以智飞未来不可避免的面临着回收账款、去库存的问题,但就在议价力低、供过于求的市场中,再加上存货还有保质期等不利因素,这个过程中往往便会面临减值风险。

而减值损失对利润影响也是比较直接的,2023年就已经有所暴露出来。

3、研发投入13亿VS市值815亿

当然,对于医药企业来说,我们都讲究看潜力,也就是说它的基本面可能不太好,但如果它有可能爆发,市场还是愿意给它一个机会的。

研发投入是衡量这份潜力最统一且直接的指标。

根据2023年数据统计,研发投入最多的医药企业有百济神州、恒瑞医药、复星医药、迈瑞医疗、上海医药等,其中,智飞以13.45亿元的研发投入位列医药行业第14位,同时公司的市值位列第10位。

理论上来讲,市值既反映当下,也蕴含预期,那么在智飞生物当下存在巨大压力的背景下,它的研发项目会有很大潜力吗?

目前公司在研3期后的管线有四价流感疫苗、人二倍体狂苗、15价肺炎结合疫苗、四价流脑结合疫苗,但其中仅15价肺炎结合疫苗有望成为首款,就算不考虑上市时间,也同时面临着13价疫苗的强力竞争。

此外,从需求量来说,预计还是智飞新代理的重组带状疱疹疫苗更为重磅,2024年智飞与GSK(葛兰素史克)约定的最低采购额为34.4亿元,和其他产品明显不在一个量级。

不过即使是重组带状疱疹疫苗,智飞也面临着国产百克生物的竞争,还有已经处于临床3期的绿竹生物等,13价肺炎疫苗领域则有沃森生物、康泰生物和辉瑞,它们的竞争也非常激烈。

所以总的来说,智飞的问题或不仅仅在于智飞,还有市场竞争以及接种需求的问题,疫苗企业的发展整体都有些难把握,更何况智飞的自研力明显不如代理销售,且代理产品正面临着国产疫苗的虎视眈眈。

因此使得今年一季度外资、易方达医药ETF以及社保基金等大股东均在减持。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研