最近,新能源的表现开始强势起来!我个人也是持续表达了对新能源的看好,今天有个朋友问我,新能源最近不少负面,股价表现也不给力,为什么还看好新能源?

我的回答是:如果没有负面,新能源的股价可能跌到这么便宜吗?

的确,投资上往往大的机会,都是伴随着巨大的争议!如果各种条件都趋于完美,没有负面和争议,股价一定也涨上天了,没有出手点~

当前市场对新能源有两大隐忧:一是竞争激烈,价格战不断,是否会导致企业利润下滑?二是欧美贸易保护抬头,在抵制国内的新能源车企进入欧美市场,新能源是否增长受限?

关于这个问题,每个人有不同的答案,如果干讨论,恐怕现在很难有结论!

好在最近宁德时代公布了2023年年报,作为新能源电池龙头,或许我们可以从宁王的年报中,找到一些答案!

1、宁德时代有何隐忧?

说起宁德时代,过去一年也不太平,宁王的股价在从2021年12月的最高点381.36元后,经过了2年的下跌,好不容易在250元附近企稳,结果横盘了半年之后,不但没有反转,又经历了一轮超过40%以上的下跌,从250元跌到最低点140.40元,不可谓不惨烈!

为什么宁王的股价能跌这么多?

除了文章开头提到的新能源整个行业的隐忧外,也有宁王自身存在的问题:

一是宁王的市场份额已经很高,高市场份额,意味着继续保持高增速的难度将大大加大,如果没有高增长,宁王何以维持高估值?

二是宁王已经占据国内市场近半的市场份额,同行难道不担心供应链安全和价格谈判的弱势吗?

现实已经出现了这样的苗头,蔚来、理想、小鹏等新能源车企,也不希望供应链上一家独大,车企在谈判中过于弱势,于是都在有意识的培养第二、第三选择,扶植亿纬锂能、国轩高科等新的供应商,以此来保证供应链安全,避免车企都给上游供应商打工了!

2、宁德时代2023年年报解读

这些担忧有没有道理?当然有,但是否会成为现实呢?我们来看看宁王最新披露的2023年年报!

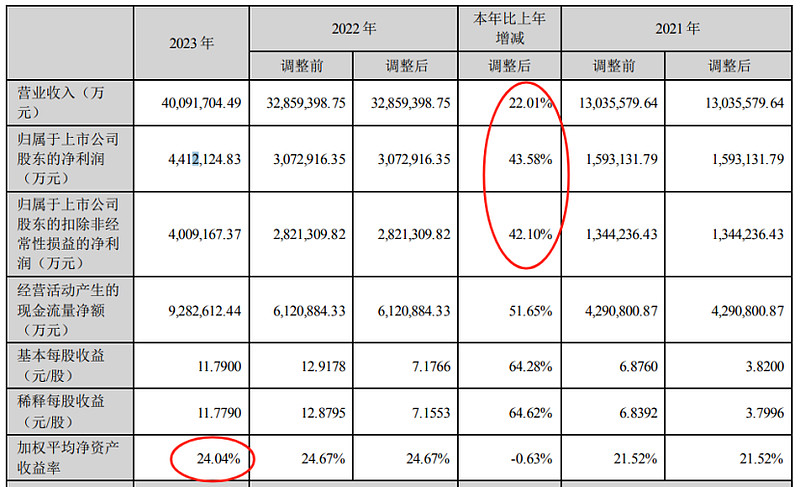

宁德时代2023年实现销售收入4009亿,同比增长22.01%;净利润441亿,同比增长43.58%;扣非净利润401亿,同比增长42.10%!加权ROE 24.04%!

这个业绩可以说是相当优秀,在如此激烈的竞争压力下,宁德时代的净利润仍然能够保持40%以上增长,这个可以打消市场对宁王增长的顾虑了!

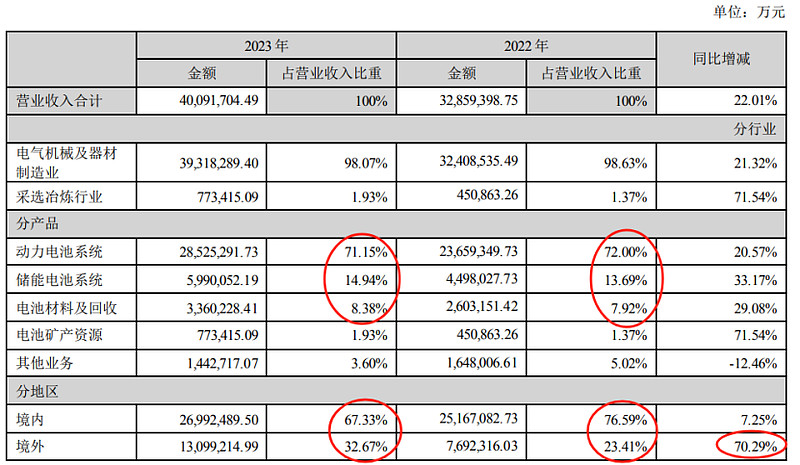

从宁德时代的营收结构来看,宁王的产品结构非常清晰:主导产品是动力电池,占比71.15%;其次是储能电池,占比14.94%;其次是电池材料及回收,占比8.38%。

这点来看,2023年的产品结构与2022年差别不大!但可喜的是,三大拳头业绩都保持了20%以上的高增长!

从市场结构来看,2023年宁王境内销售收入占比67.33%,同比增长7.25%,国内营收增长不快;可喜的是境外营收,占比32.67%,同比大幅增长70.29%。

由此可见,宁德时代2023年的高增长,境外市场的贡献功不可没!

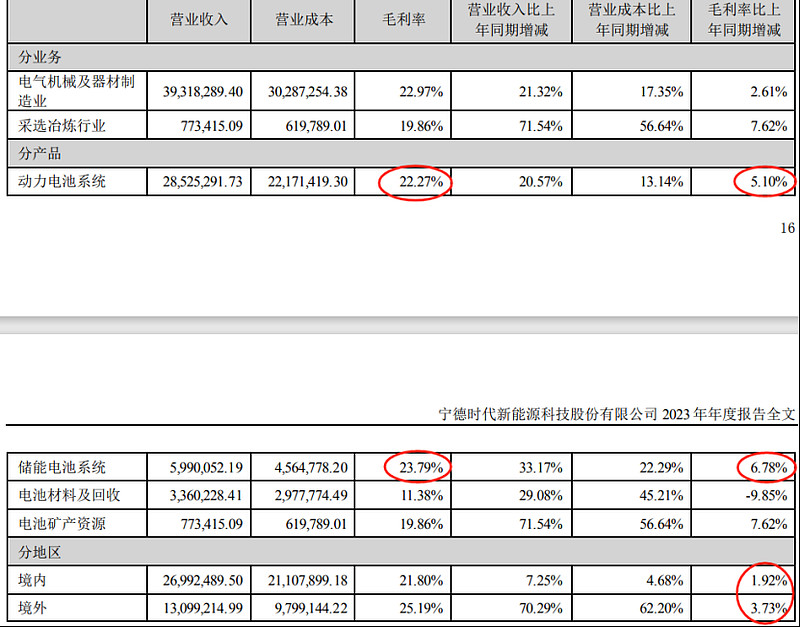

如果要看宁德时代是否面临巨大的竞争压力,最好的指标就是看销售毛利率!

从宁王2023年的毛利率来看,两大拳头业务,动力电池 和 储能电池,都保持20%以上的毛利,并且面临激烈的竞争,毛利率不但没有下滑,还有小幅提升,在国内和国外市场都呈现出这样的特征,这或许就是龙头企业的韧性吧!

3、从宁德时代看新能源行业

今天想要讨论的主题,不只是宁德时代,而是通过宁德时代年报披露的信息,来看整个新能源行业的发展情况!

(1)新能源车

根据中国汽车工业协会数据,2023 年我国新能源车销量为 949.5 万辆、同比增长 37.9%,新能源车渗透率达到 31.6%、同比提升 5.9 个百分点;根据欧洲汽车制造商协会数据,2023 年欧洲 31 国实现新能源乘用车注册量 300.9 万辆、同比增长 16.2%,新能源车渗透率为23.4%、同比提升 0.5个百分点;根据美国汽车创新联盟数据,2023 年前三季度美国新能源轻型车实现销量 103.8 万辆、同比增长 59%,新能源车渗透率为 9.3%、同比提升 2.8 个百分点!

上面这组数据可谓信息量巨大,从现状来看,国内的新能源车发展是最快的,渗透率已经达到31.6%,同比增长37.9%,可以说是高基数、高增长!

欧洲市场呢?渗透率已经达到23.4%,也非常高了,但是同比增长只有16.2%,低于国内,可能跟贸易保护有关!

美国市场渗透率最低,仅仅只有9.3%,可以说是刚刚开始,但增长率喜人,同比增长59%,是三个市场增长最快的!

(2)动力电池

新能源车增长带动动力电池市场增长,根据 SNE Research 统计,2023 年全球新能源车动力电池使用量达 705.5GWh,同比增长 38.6%,其中中国新能源车动力电池使用量达 386.1GWh、同比增长 34.9%。

通过这个数据,可以看出中国新能源车动力电池,在全球使用量的占比,高达55%!占据一半以上的份额,用遥遥领先来形容,不过分吧!

作为龙头企业的宁德时代呢?根据 SNE Research 统计,2023 年宁王全球动力电池使用量市占率为 36.8%,较去年提升 0.6 个百分点,连续 7 年排名全球第一!其中,国内市场市占率44.5%,连续7年第一;海外市占率27.5%!

(3)储能电池

2023 年,在风电光伏装机增长、碳酸锂价格回落提升储能经济性的带动下,储能需求持续提升。根据 SNE Research 统计,2023 年全球储能电池出货量 185GWh,同比增长 53%!

而宁王呢?2023 年宁王全球储能电池出货量市占率为 40%,连续 3 年位列全球第一!

由此可见,在储能电池是一个高速增长的赛道,且目前规模还不大,相较动力电池,还有很大的增长空间,当前的增速也是非常可观!

在储能电池领域,国内企业同样是遥遥领先,仅宁德时代一家,就占据了全球约40%的市场份额!

综上所述,笔者之所以如此看好新能源,主要有以下几个原因:

第一,新能源是一个大行业,关系到能源结构的转型,涉及的领域包括动力电池、新能源车、光伏、风电、储能、电池回收、充电桩等许多领域,是一个万亿规模的大赛道,当前新能源的渗透率即使在国内也仅仅刚过30%,还远没有到增长见顶的时候!

第二,从行业比较的角度来看,新能源是目前少有的我国保持竞争优势,并且还有高速增长的行业,跌加近三年股价的下跌,泡沫已经挤压充分,性价比越来越突出!

第三,尽管当前面临欧美的贸易保护带来的压力,但有一个很浅显的道理,人类技术的进步是不可阻挡的,工业革命也好、信息化革命也好,历史上每一次重大的技术进步,有哪个会因为落后利益集团的打压,而止步不前的吗?历史潮流,浩浩汤汤,顺之者昌,逆之者亡,社会是运动的,欧美的竞争优势,不是一成不变的!

$宁德时代(SZ300750)$ $亿纬锂能(SZ300014)$ $国轩高科(SZ002074)$

【管子说投资】,一个聚焦研究实盘标的的价投自媒体,如果你认同我的观点,关注我,一起慢慢变富!

风险提示:以上所有内容均为作者个人投资观点分享,不构成任何投资买卖建议,请保持独立思考!投资有风险,入市需谨慎!