做过房地产行业的人相信很少有人不知道$世联行(SZ002285)$,尤其在华南地区,世联行的品牌知名度不可谓不响。笔者是一位房地产金融行业从业者,因为业务关系,与世联行结缘。

去年笔者去广东做市场调研,在中山和深圳2个项目上与世联行有过接触,之前虽然听过世联行的威名,但对这个公司的情况并不是很了解,这次调研让我对世联行产生了好感,产生好感的原因不是这个公司的实力,而是来自于这个公司的员工。笔者接触的两个项目的负责人,是两位非常年轻的女性领导,一个是80后,一个是90后,口才之好,思维之敏捷,专业、自信,给笔者留下来很深刻的印象。一个公司的员工都这么年轻、这么优秀,这个公司应该不会差到哪儿去,基于这个逻辑,调研回来笔者就开始关注了世联行的股票,一看价格跌到这么便宜了,果断买入!谁想,买入就没雄起过,一套到现在!

因此,笔者开始对世联行进行更深入的研究。那么,问题来了,世联行是一家优秀的公司吗?

1. 财务表现

净利润:2017年之前,公司净利润稳步增长,17年净利润到达了创纪录的10.04亿元,然而从18年开始,公司盈利能力不断下滑,18年净利润4.16亿元,19年更是跌倒了0.82亿元。

利润质量:19年之前利润质量高,19年利润质量低,非核心利润占比50%以上

ROE:17年高达21.85%,优秀公司的行业,然而18年迅速下滑至8.03%,19年更是下滑到了1.55%,盈利能力持续减弱

负债率:近3年持续降杠杆,19年负债率53.52%,负债率不高

经营性现金流净额:19年为正,流动性好

利润现金比:19年2000%,利润现金比率高,现金流优于净利润

商誉减值风险:当前2.76亿商誉,减值空间小

股权质押率:15.42%,质押比率不高,风险在于质押股权40%已达到预警线,股价再跌存在质押风险。但好在质押股占大股东持股比31.90%,一旦达到平仓线大股东可以通过追加股权质押避免被强行平仓,总体风险可控。

综上所述,从历史财务面来看,世联行18年之前是一家非常优秀的公司,从18年开始,公司即面临经营下滑的局面,貌似前途堪忧!

2. 主营业务经营情况

笔者认真研读了公司19年的年度报告,看完对公司反而没有那么悲观!

(1)公司介绍

世联行是一家专业从事房地产营销的顾问代理机构。公司服务的主要对象包括相关政府部门、房地产开发商、机构及个人业主;主要从事房地产顾问策划、代理销售和经纪业务。

(2)行业地位

世联行是国内第一家上市的房地产营销顾问代理公司,公司的销售代理业务雄霸华南,曾长期是行业内的No.1,后被后起之秀易居中国超越,房地产销售代理业务现屈居行业No.2。

世联行也是最早从事房地产顾问服务的本土公司,为开发商、政府提供房地产全产业链相关的咨询服务,类似于房地产领域的“四大”。

(3)主营业务

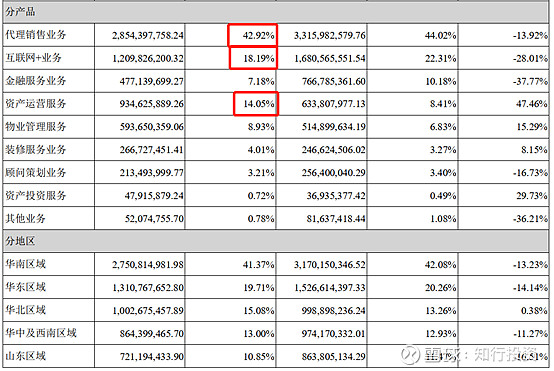

公司主营业务聚焦房地产行业做产业链延伸。公司主营业务主要分为4类:交易服务、交易后服务、资产运营服务、资产管理服务。

交易服务:即一手房销售代理业务、咨询服务

交易后服务:以房为场景的金融信贷服务、经纪人垫佣服务、装修业务

资产运营服务:长租公寓业务、基于办公的“世联空间”业务

资产管理服务:即物业管理、物业运营服务

从业务结构来看,公司传统代理销售业务,依然是营收占比最高的一大业务板块,互联网+业务本质也是代理销售业务,只是从线下转移到了线上,公司17年底已与58同城达成合作,顺应趋势,尝试线上营销。公司营收规模增长较快的业务板块是资产运营服务,即长租公寓板块,该板块是公司尝试突破困境的战略布局,也是国内少有的押宝长租公寓领域的大型公司,与近期的热点概念REITS相关度非常高!

与历史对比来看,公司传统代理销售业务增长性已明显不足,呈现稳定微微下滑的状态,短期内爆发式增长已不太可能,且受到二手房巨头链家系冲击,二手房经纪人向新房销售导流,冲击了原有的新房销售模式,传统代理销售业务已看不到扭转局势的希望!

正因为如此,公司尝试拥抱线上,与58同城合作,尝试互联网+业务,来扭转核心业务的颓势。同时,聚焦房产场景,叠加金融服务不断提高服务方和客户的黏性,提升护城河!

除了拥抱线上,公司也在尝试新的战略布局,希望在长租公寓领域成为行业引领者,投入大量资源进行新赛道卡位,巨额的新赛道投入,加上核心业务的颓势,是导致世联行近两年盈利能力不断下滑的主要原因。公司是否能够扭转局面,与新赛道的卡位成功与否休戚相关!

3. 当前估值

世联行所在的房地产销售代理行业top2分别为:$易居企业控股(02048)$、世联行。从相对估值来看,世联行目前PB=1.06倍,PE(静)=66.65倍,行业top2对比如下:

从PB来看,世联行已经跌至接近净资产,除非未来持续亏损导致净资产不断缩水,否则PB=1倍估值已经接近下限;从PE来看,PE之所以高达66.65,主要是19年盈利能力大幅下降造成的。相比行业No.1的易居中国,两者差异不大,都已经跌得相当惨,处于历史底部。

行业top2都处于历史底部,说明并非是企业经营的原因,而是行业遇到了困境,这与近两年国家对房地产的抑制有很大的关系。营销本质是一个流量变现的行为,凭借世联行在行业多年的积累,业务的断崖式下滑可能性不大。根据公司19年年报披露,公司还有24亿元销售收入尚未确认结转,因此即使今年遭遇了疫情,相比19年28亿的代理销售收入,世联行20年的财报业绩确定性也已经相当高,业绩大变脸的可能性很小,唯一的变数在于长租公寓板块,但该部分目前的业务占比不到9%,影响不了大局。除非你认为房地产行业的高压政策会一直保持,否则世联行类的房地产销售代理公司经营情况必然会跟随房地产行业监管的松绑而有所反弹。

在当前的疫情影响下,国内经济迫切需要新的刺激来拉动,目前大家都看好大基建方向,房地产行业像09年那样的4万亿大刺激的可能性不大,但作为拉动经济的支柱产业,笔者预判未来房地产行业相关的监管政策可能会有所放松,行业的严冬或许即将过去,黎明就在眼前!

综上所述,笔者认为世联行本质是一家基因优秀的好公司,有着优秀的人才团队,有清晰的战略布局,有敢于不断突破自我、不断拓新的勇气,更有押宝新赛道“长租公寓”、壮士断腕的决心,这样一家公司是值得让人尊敬的!

目前世联行的历史低估值,与房地产行业的现状有关,也与公司的战略转型有关。投资世联行安全与否,取决于大家对它核心代理业务的未来预期,取决于大家是否看好它在长租公寓赛道的布局,企业的一切转型面临着变数,改革可能会早死,但也同时伴随着希望,变才可能实现破局,突破瓶颈,实现第二曲线增长!

闯过去了,又是一片艳阳天!企业如此,国家如此,我们的人生不也是如此吗?曲折中不断向前!

篇幅有限,关于世联行的进一步分析,且听下回分解。

创作不易,大家的小小鼓励,都是对笔者的莫大鼓舞,欢迎关注!