$香港电讯-SS(06823)$ 集团以发行股份合订单位方式上市,于香港提供固网、流动通讯及宽频服务,以及客户器材销售、外判服务、顾问服务及客户联络中心等电讯及相关服务。$电讯盈科(00008)$ 是主要股东,持有股份占总股本51.97%。

截至2018年12月31日止年度的年度业绩公告

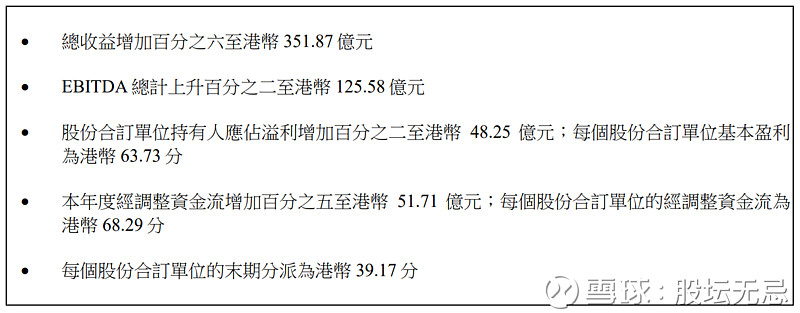

集团2018年全年总收益较去年同期增长6.4%,EBITDA 上升2.2%,EBITDA 率下跌-1.46%至35.7%。股份合订单位持有人应占溢利较去年同期增加1.7%。每个股份合订单位盈利港币0.6373元同比增加1,7%。每个股份合订单位的末期分派为港币0.3917元增加6.59%。全年分派为港币0.6829元增加5.27%。

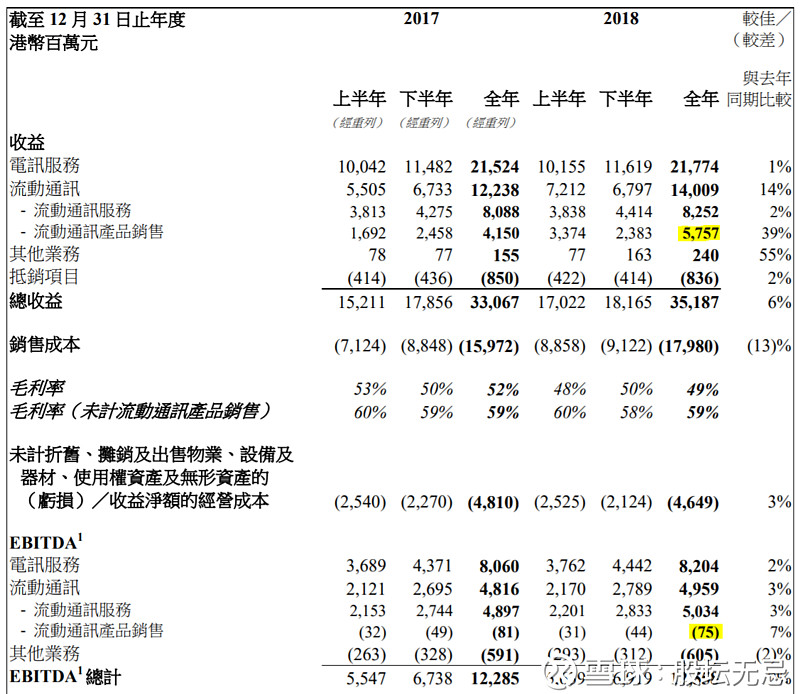

上次中期业绩已经分析过,收入增加主要是因为流动通讯产品销售增加,但流动通讯产品销售 EBITDA 是负数,所以盈利增幅比收入增幅少。

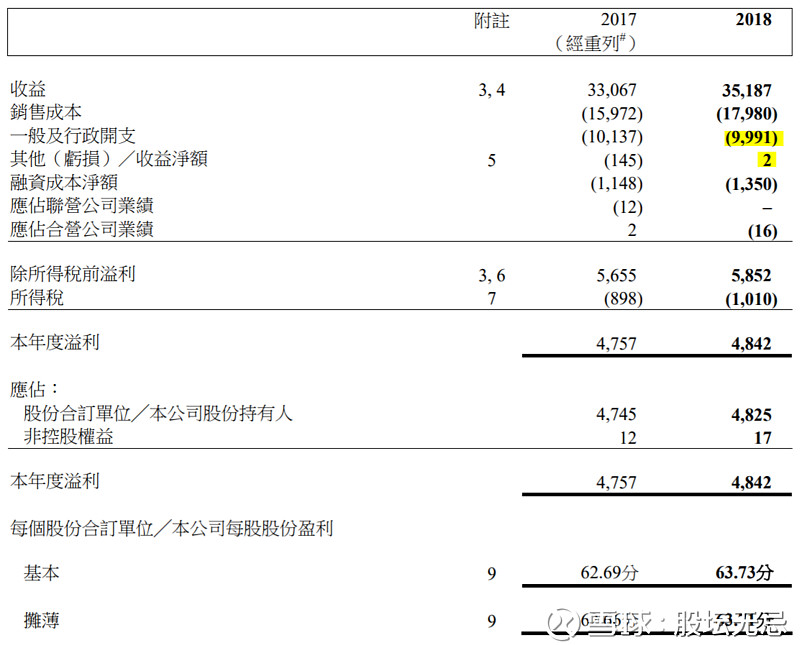

从损益表,盈利能够增加主要靠减少开支。虽然现在市场憧憬5G会带来收入增加,但开支同样会增加。不过管理层表明会睇餸食饭,因此应该会注意控制成本。

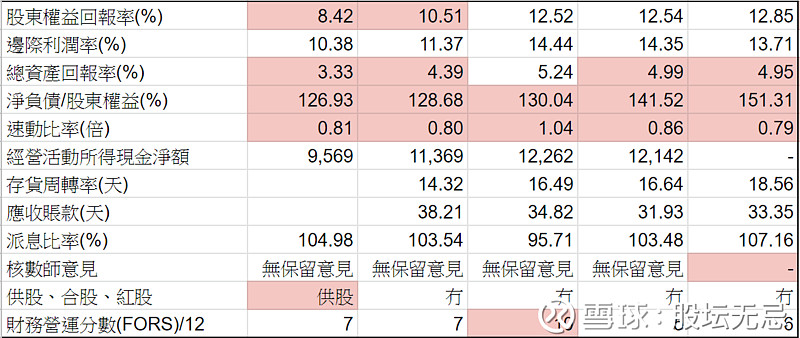

公司基本因素

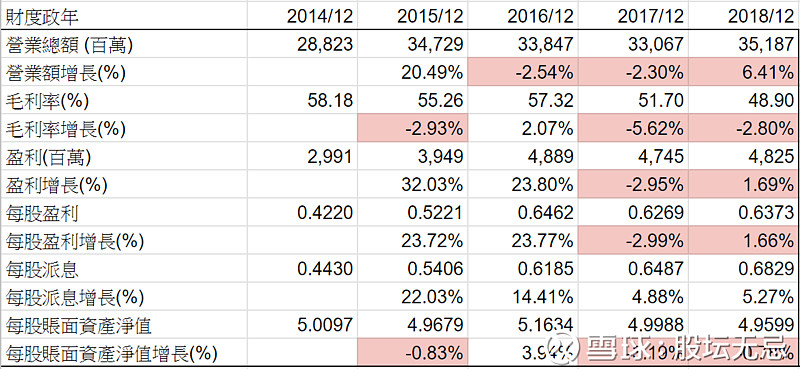

收入连续两年放慢之后今年有增长,希望增长可以持续。不过毛利率一直下跌,表示电讯行业竞争持续,整体来说业务不是太好。但每股分派每年也增加,这应该是投资者感到满意的。不过今年分派比率已经是100%,如果业务没有改善,可能比较难维持增加分派。

从以上五年财务比率,股东回报率持续改善,但边际利润率、总资产回报率、净负债/股东权益、速动比率也比上一年度差,所以业务只是一般。

FORS 由上一年度5分轻微上升到今年度6分,未有太大改善。

股票估值

上一篇文章 香港电讯—SS (06823) 2018-06-30 中期业绩 以上半年股息增加3.56%,预计全年股息增长3.56%便是$0.6718。以五年平均息率高低 5.26-6.67厘计算,估值上下限便是$10.1-12.9。

2018年股价高低$9.36-12.10,低位$9.36是在2月份,高位$12.10是在12月份,周息率5.64-7.30厘。上篇文章当时8月股价大约$10.42,在当时估值偏下位置,如果在估值下限$10.1持有,中间收取了中期股息每股港币0.2912元,现价大约$12.18连股息差距23.5%。

如果在4月份 香港电讯—SS (06823) 2017-12-31 全年业绩 时以$10.20持有,中间收取了股息合共每股港币0.6587元,现价连股息差距25.9%。

预计2019年业绩因为5G手机开始推出市埸有5%增长,但保守估计派息只是增加2%至$0.6966。如果市场以五年平均息率高低 5.23-6.75厘交易,预计估值上下限便是$10.32-13.32,现价大约$12.18,预期周息率5.72厘,在估值中间偏上位置。

从以上五年周线图,股价一直向上,只有2016年有较大回调波幅。以五年高低平均波幅1.29倍计算,今年低位$11.20,预期周息率6.22厘,很难说是否全年低位?但如果是,以波幅计向上目标价$14.45,预期周息率4.82厘。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)