$越秀交通基建(01052)$ 集团主要在中国投资、开发、经营及管理收费公路。越秀企业(集团)有限公司是主要股东,持有股份占总股本60.63%。

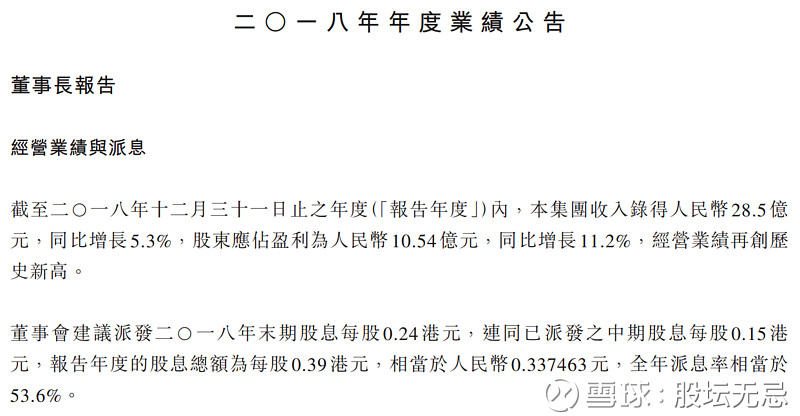

二○一八年年度业绩公告

集团2018年全年收入增长5.3%,毛利上升5.2%,毛利率下跌-0.13%至70.7%。股东应占盈利增加11.2%。每股基本盈利人民币0.6300元比对2017年上升11.2%,全年每股派息港币0.39元增长8.3%。

如果撇除其他收入、收益及亏损-净额,每股基本盈利大约人民币0.6057同比轻微减少-0.34%。

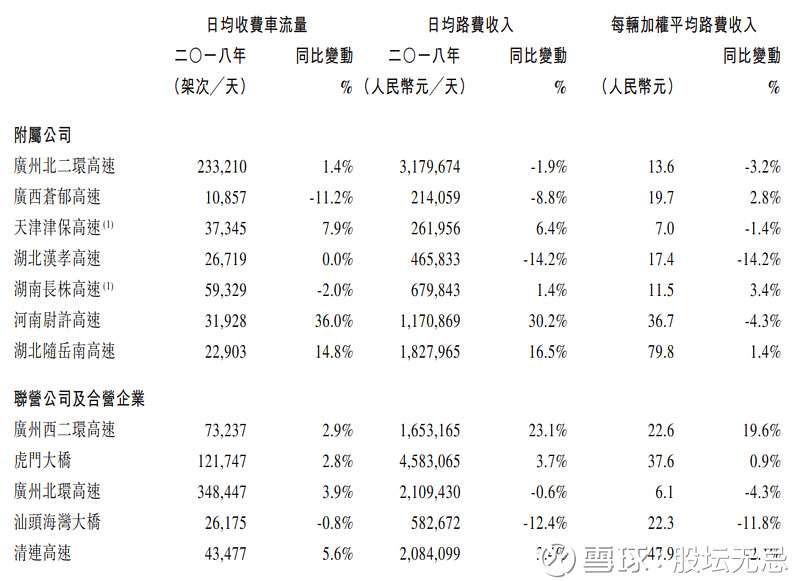

越秀交通基建2018年度收费公路及桥梁项目收费摘要如下:

1. 虎门大桥收入基本上已经饱和,广洲北二环高速收入也轻微下跌。

2. 12条收费公路有5条收入下跌,而广州西二环高速、河南尉许高速、湖北随岳南高速有双位数增长。

3. 虎门二桥今年开通,希望管理层之前布局于湖北、湖南、河南等收费项目增长可以抵消影响。

4. 不过如果没有新并购项目,相信比较困难维持增长。

公司基本因素

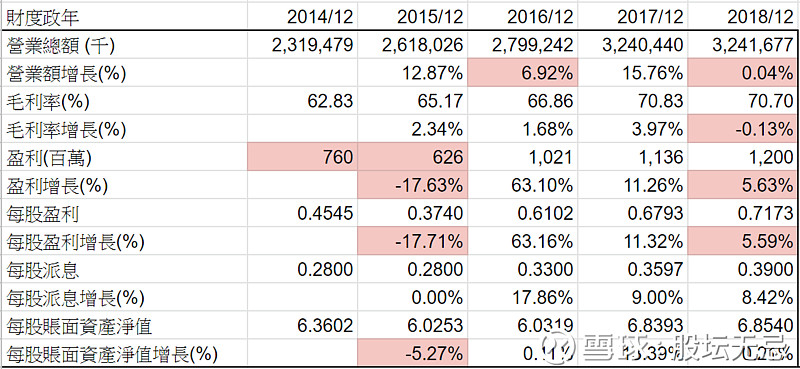

看看五年营运数据,收入五年不断上升,毛利率虽然五年来一直上升,但始终会有一个极限,当成本开始增加,要维持盈利增长,就要收入增幅更大。派息每年增加,以现时的派息比率,应该可以维持。

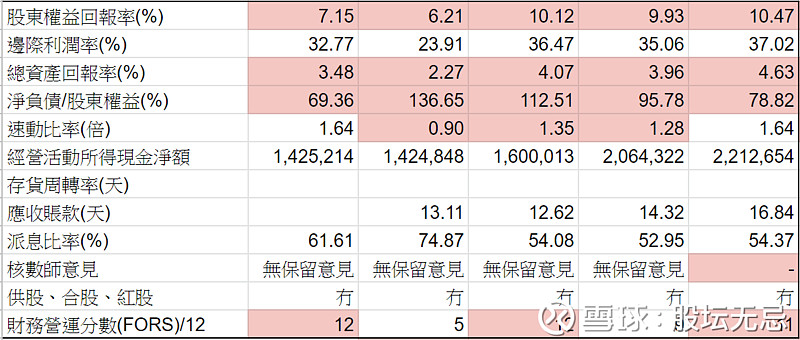

从以上五年财务比率,股东回报率大约在10%水平。净负债/股东权益下跌有利集团进行并购,现金流持续增加是亮点,整体财务稳健。

FORS 由上一年度9分上升到今年度11分,只因为毛利率减少,其余业务也做好。

股票估值

上一篇文章 越秀交通基建 (01052) 2018-06-30 中期业绩 假设2018年股息增加5.5%,预计全年派息$0.38。以上半年派息$0.15计算,全年派息可能达到$0.41增加13.9%。如果市场以五年平均息率高低5.40-7.29厘之间交易,估值上下限便是$5.62-$7.59。

2018年股价高低$5.42-6.45,低位$5.42是在2月份,高位$6.45是在8月份,周息率6.05-7.20厘。上篇文章当时8月股价大约$5.83,在当时估值偏下位置 ,之后便上升到全年高位$6.45,如果持有回报10.6%。

预计2019年业绩未必会有太大惊喜,保守估计派息增加到港币0.42元。如果市场以五年平均息率高低 5.65-7.45厘交易,预计估值上下限便是$5.64-7.43,现价大约$6.23,预期周息率6.74厘,在估值中间偏下位置。

从以上五年周线图,股价一直向上,只要派息持续,相信趋势会继续。以五年高低平均波幅1.28倍,假设今年低位$5.72已见,以波幅计向上目标价$7.32。

相信管理层会积极找寻并购机会,令到集团业务持续增长,以越秀母公司的实力,应该不难找到合适的项目。

延伸阅读:

越秀交通基建 (01052) 2017-12-31 全年业绩

(权益披露: 笔者于执笔时持有上述股票相关权益,但不排除随时减持)