$越秀交通基建(01052)$ 集团主要从事经营及管理于中国的收费公路、桥梁及码头。越秀企业(集团)有限公司是主要股东,持有股份占总股本59.60。

二○一七年年度业绩公告

2017年收入增长7.3%,路费业务收入同比增长7.6%,股东应占盈利增加3.2%。每股基本盈利人民币0.5666元比对上一年度增加3.2%。末期股息每股港币0.23元,全年股息港币0.36元增加9.1%。

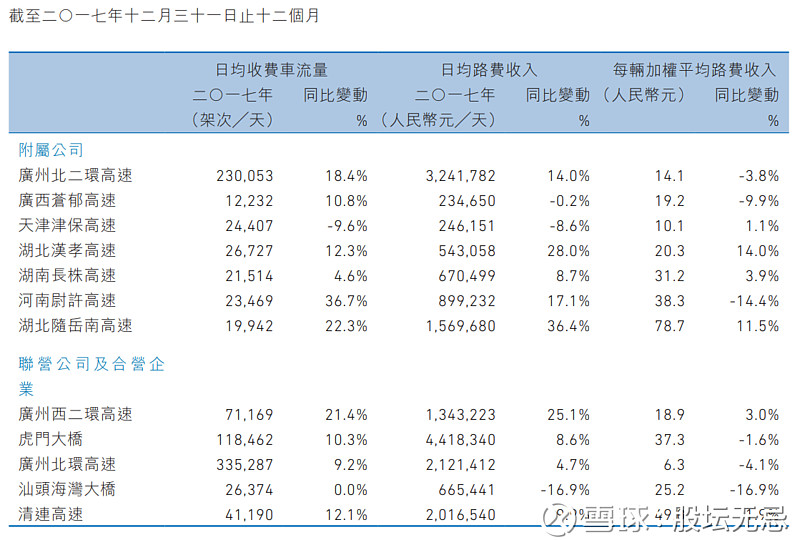

越秀交通基建2017年度收费公路及桥梁项目收费摘要如下:

越秀交通基建总共经营12条收费公路,虎门大桥和广洲北二环高速为最大路费收入。超过每天百万元收入的公路有6条,2017年只有三条公路同比收入下降,其余也上升。

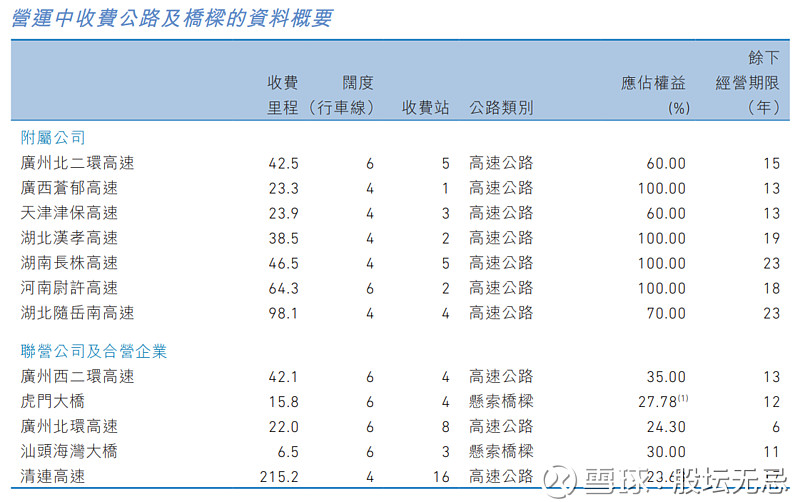

除了广州北环高速,其余所有公路余下经营期限超过十年以上,为集团持续提供收入保证。

公司基本因素

集团财务报告包括了额-收益及亏损、其他收入,以下列表是撇除以上项目,但没有调整所产生的递延税项,所净下的利润计算。

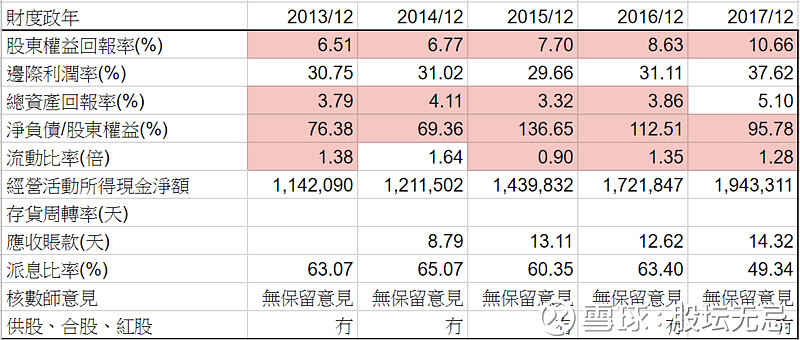

从以上五年财务比率,股东回报率、边际利润率、五年来也有上升。

现金持续流入,负债下降,流动比率充足,不过今年派息比率减少。

FORS:10/12

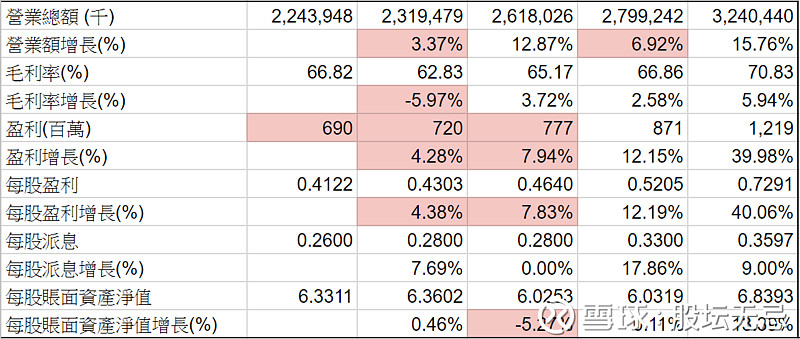

再看看五年营运数据,收入和盈利五年来有增长,而且毛利率不断上升。虽然增长不是十分强劲,但稳定。除了2015年,派息每年增加。

FORS 由上一年度12分到今年度11分,因为流动比率轻微下跌。集团五年平均10分以上,一直有注意价值。

股票估值

越秀交通基建五年 P/E 平均由8.0-11.4倍。现价大约 $5.81 P/E 8.0倍在估值偏低位置。

至于五年平均息率高低5.40-7.29%,现价周息率6.19%。如以息率计算,假设2018年股息增加5.5%, 预计全年派息$0.38,预期息率6.54%。而股值上下限便是$5.21-7.03。

从以上五年周线图,股价基本上由2013一直上升,如果以复权计,高低位$1.90-$6.11,回报差不多三倍。

7月26日集团公布 2018年6月未经审计营运资料 2018年1月至6月份路费收入比去年同期上升9.49%,今年收入和盈利增长持续。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)