$先进半导体(03355)$ 2018年第三季度业绩公告

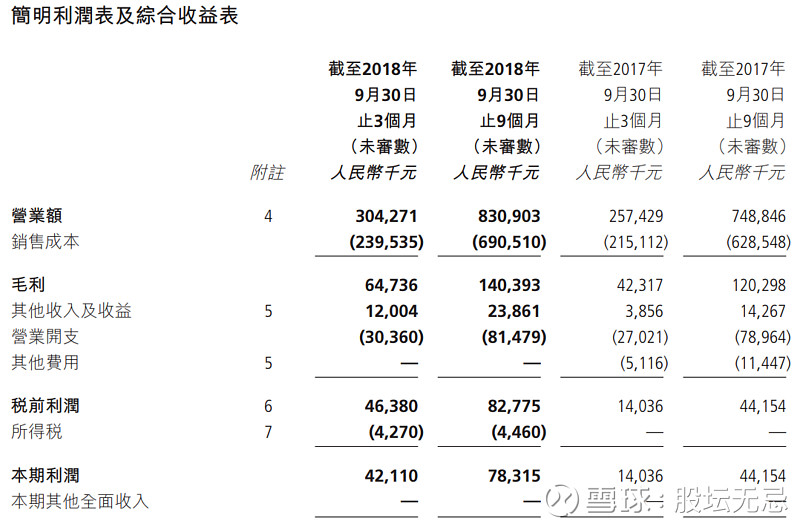

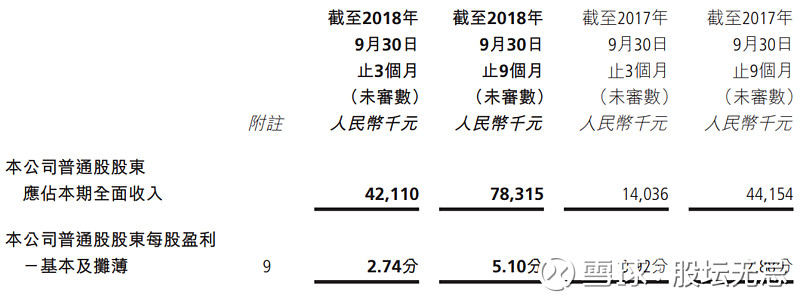

集团2018年1-9月收入较去年同期增加11.0%,毛利较去年增长16.7%,毛利率16.9%同比增加0.83%。公司持有人本期利润增加77.4%。每股盈利港币0.0510元同比增加77.1%,不派发季度股息同去年一样,整体业绩大幅好于预期。

公司基本因素

2018年1-9月财务比率比对上半年持续做好,毛利率、股东权益回报率、边际利润率轻微上升。

FORS 保持同2018年上半年一様10分,表示集团有注意价值。

股票估值

上一篇文章 先进半导体 (03355) 2018-06-30 中期业绩 预计2018年营业额增长8%到13.12亿,以五年平均 P/S 0.82-1.53倍计算,估值上下限便是$0.71-1.32。以九个月业绩,预计营业额可能差不多。

暂时今年股价高低$0.69-$1.41,低位$0.69是在9月份,高位$1.41是在11月份,预期 P/S 0.80-1.63倍。上篇文章当时8月股价大约$0.83,在估值偏下位置。如果持有,现价连股息大约差距66.3%。

10月30日集团公布 联合公告建议由积塔根据中国公司法第172条按每股先进H股及每股先进非上市外资股1.50港元或每股先进内资股人民币1.33元的注销价以吸收合并先进的方式将先进私有化及先进恢复买卖 ,集团建议以港币1.50元私有化公司。

其实原因不难理解,上一篇文章已经指出集团是净现金公司, 每股差不多有$0.446。而今年低位是$0.69 差不多65%价值是现金。而集团发展一直向好,盈利不断增长,现金流强劲。如果比对2015年,2017年盈利上升了70%,但股价还是在低位。 还有如果不是私有化消息,令到股价上升到今年高位$1.41,今年大部份时间只是在$0.70-0.90之间上落。

香港市场的特性,当股市大跌的时候, 无论基本面怎样好的股票也给估售得估值非常低残,所以近年股票回归A股或私有化的个案愈来愈多。对于香港投资者只有可惜又损失了一间值得长期投资的公司。

现价大约$1.38,预期 P/S 1.59倍,如果今年低位已见,现价在估值偏上位置 。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)