$先进半导体(03355)$ 公司主要从事5 寸、6 寸和8 寸硅片之晶圆的生产制造和销售。华大半导体有限公司、上海化学工业区发展有限公司、上海浦东科技投资有限公司是主要股东,分别持有股份占总股本19.65%、14.51%、13.32%。

截至2017年12月31日止年度业绩公告

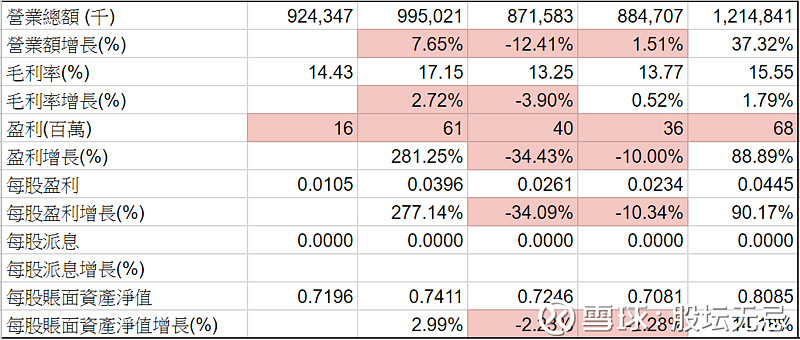

2017年营业额增长27.3%,毛利较去年增加43.8%,毛利率15.6%同比增加1.79%。公司普通股股东应占本年综合收益增加75.8%。每股基本盈利人民币0.0371元比对上一年度增加75.8%,不派末期股息。

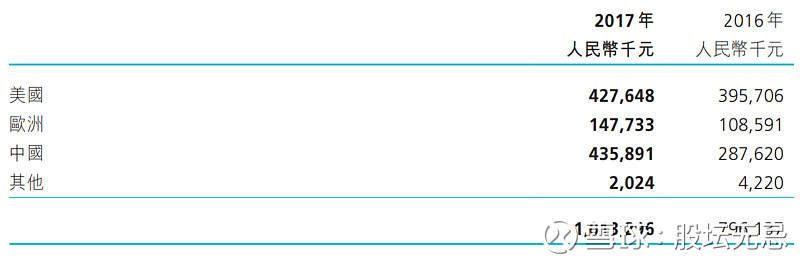

先进半导体2017年度营业额及溢利主要来自晶圆销售,所以仅有一个报告经营分部。而按客户所在地进行地理分区之营业额列示如下:

1. 中国为最大收入分部,占总营业额43.0%较上年度增长51.6%;

2. 美国为增长最少分部,占总营业额42.2%较上年度增长8.1%;

3. 欧洲分部占总营业额14.6%较上年度增长36.0%。

公司基本因素

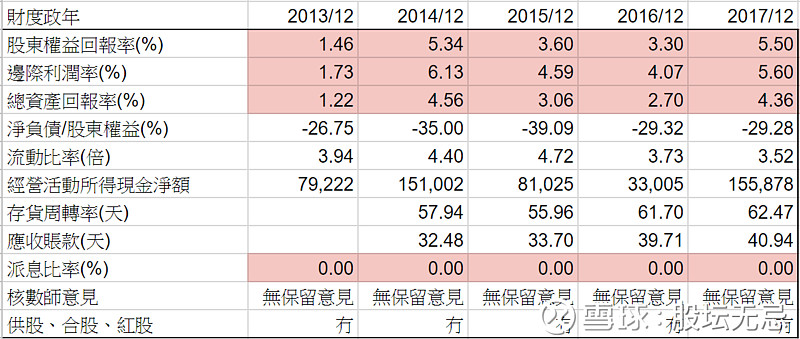

从以上五年财务比率,股东回报率及边际利润率只有个位数,回报不太高。而且不太稳定,因为行业是周期股。

现金流持断流入,流动比率充足,集团一直是净现金公司,2017年度没有银行借贷,除了政府补助,没有任何非流动负债。

如果只计算资产负债表里的现金及现金等价物,差不多有每股$0.40,大约是现价的一半。

FORS:11/12

再看看五年营运数据,除了2015年收入每年也有增长,盈利比较飘忽,因为行业周期影响。毛利率有起有跌,但维持大约14-15%。集团最不好的是一直没有派息,就算集团有大量现金也没有和小股东分享。

FORS 由上一年度6分到今年度11分,表示集团业务做好,有注意价值。

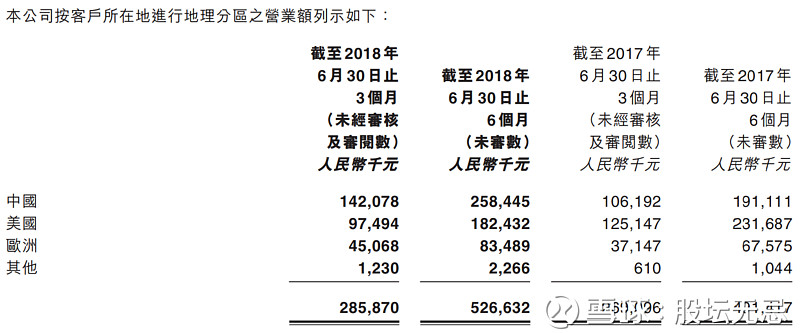

8月8日集团公布 截至2018年6月30日止6个月中期业绩公告 ,2018上半年营业额增长7.2%,毛利较去年减少-3.0%,毛利率14.4%同比减少-1.50%。公司普通股股东应占本年综合收益增加20.2%。每股基本盈利人民币0.0236元比对上一年度增加20.4%。

业绩虽然对比第一季度亏损有大幅改善,但上半年毛利率下跌,可能影响下半年整体盈利。

中国业务增长强劲,但美国业务减少抵消了中国业务的增幅。可能是最近中美贸易战的影响,但集团没有披露产品是否在制裁名单之中,所以留意有这方面风险。

FORS 由2017年度11分下降到2018年上半年的10分,因为毛利率下跌,但还是在高位。

股票估值

为先进半导体估值比较困难,因为盈利不稳定,五年平均 P/E 高低差距很大。但可能因为净现金增加,P/B 和 P/S 估值五年来不断上升。以五年平均 P/S 0.82-1.53倍计算,现价大约$0.83 P/S 1.03倍,而市值大约$12亿。

预计2018年营业额增长8%到13.12亿,估值上下限便是$0.71-1.32,现价预期 P/S 大约0.96倍,在估值偏下位置。

从以上五年周线图,股价波幅非常大,但每年低位比上年高,因此每当行业低潮,股价在低位的时候便值得注意。

集团预计全球半导体市场有望于2018年呈现两位数增长,但美国和中国之间的贸易摩擦以及制造成本上升,可能对公司日后的经营业绩和财务表现造成负面影响。

展望未来,有关现有8英寸晶圆生产线产能瓶颈的问题,有望今年下半年释放新产能以满足客户日益增长的需求。此外公司将进一步提升运营效率、提高生产率、控制成本、提升产线合格率和生产周期以及持续关注产品结构优化,实现2018年及以后之成长和发展。

(权益披露: 笔者于执笔时持有上述股票相关权益,但不排除随时减持)3813