$鹰美(02368)$ 截至二零一八年九月三十日止六个月之中期业绩公告

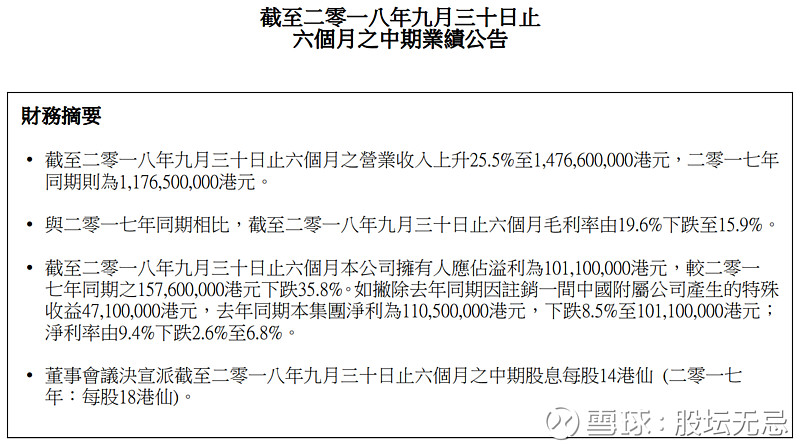

集团2018/19财政年度上半年营业收入较去年同期增长25.5%,毛利较去年增加2.01%,毛利率15.9%同比大幅下跌3.67%。公司拥有人应占年度溢利同比减少35.8%,每股基本每股盈利港币0.2024元同比减少35.8%。股东权益比对上一个财政年度末减少-2.7%,分派中期股息每股港币0.14同比减少-22.2%元。

如果扣除上年度同期因为注销一间中国附属公司所产生的一次性收益,每股基本盈利同比减少-8.47%。

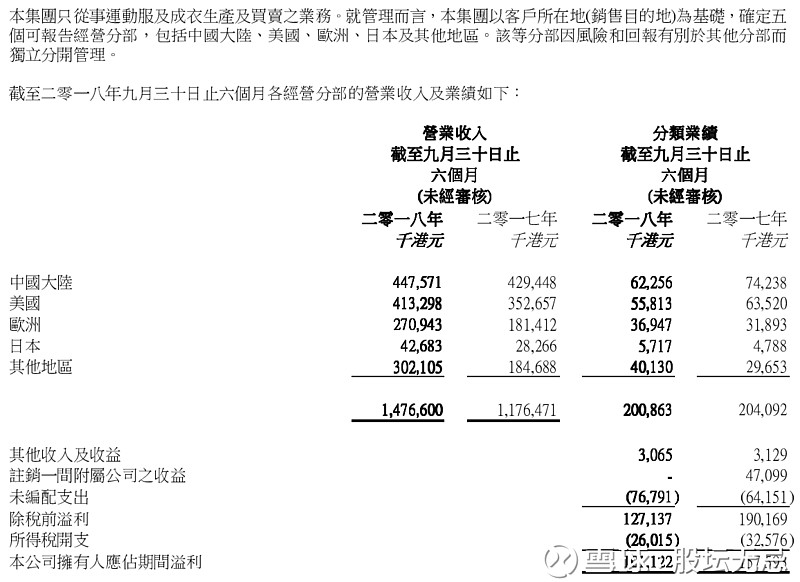

如参考分类资料,最大问题是中国大陆和美国业务,由其是美国业务,分類业绩率由上年度18.0%大幅下跌至13.5%,生意做多少,但利润减少。

公司基本因素

2018/19财政年度上半年财务比率全面转差,股东权益回报率、边际利润率、总资产回报率全部下跌。虽然流动比率增加,但净负债/股东权益大幅增加由21.55至49.73。集团解释是因为新收购越南厂房投入所至,但毛利率下跌才是关键。

FORS 由2017/18年度10分大幅下跌到2018/19年度上半年的3分,因为负债增加及毛利率下跌。

股票估值

上一篇文章 鹰美 (02368) 2018-03-31 全年业绩 预计2018年每股盈利有25%升幅到$0.575,估值上下限便是$2.99-5.35,现价预期 P/E 大约6.7倍,在估值中间偏下位置。明顕地预计有大幅偏差。假设全年盈利和去年持平,即是全年每股盈利下调到$0.3661。

暂时今年股价高低$2.89-4.08,低位$2.89是在11月份,高位$4.08是在6月份,预期 P/E 7.89-11.1倍。上篇文章当时6月股价大约$3.88,在估值中间偏下位置,如果在估值下限大约$2.99持有,昨天下午出业绩后还可以在$3.00以上平仓。

现价大约$2.95,预期 P/E 8.1倍,如果今年高位已见,以波幅预计市场以6.0-11.1倍 P/E 交易,估值上下限便是 $2.20-4.06,现价在估值中间偏下位置 。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)