$鹰美(02368)$ 主要业务是以OEM(即「原设备制造」,根据客户提供的设计或订造产品)的形式制造运动服。主要生产及销售羽绒服、运动夹克、卫衣及运动裤等运动服。$裕元集团(00551)$ 、钟育升、陈小影是主要股东,分别持有股份占总股本38.42%、17.96%、6.38%。

截至二零一八年三月三十一日止年度之年度业绩公布

2017/18财政年度营业收入上升20.0%,毛利率由18.3%上升至19.2%,公司拥有人应占年度溢利增加48.3%。基本每股盈利港币0.46元上升48.39%。末期股息每股港币0.12元,全年股息港币0.30元。

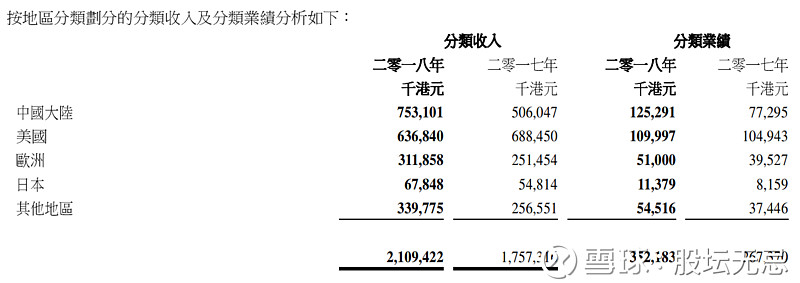

鹰美2017/18年度按地区分类细分如下:

以上数据有几点可留意:

1. 按地区分部,以为收入分散,有助平衡风险,但原来第一大客户占总收入66.7%,而第二大客户占总收入25.1%,两大客户已经占了整体收入91.8%。

2. 估计第一大客户是 Nike,而第二大客户是 North Face;

3. 中国大陆今年超越了美国成为最大地区收入,表示品牌内销增长强劲;

4. 除了美国,其余地区2017/18年度都录得双位数的增长;

5. 美国收入减少,可能是品牌地区策略问题,但分部业绩没有因为收入下降而下跌反而上升;

6. 收入上升20%,但业绩上升更多32%,表示集团生产有效降低成本,毛利增加。

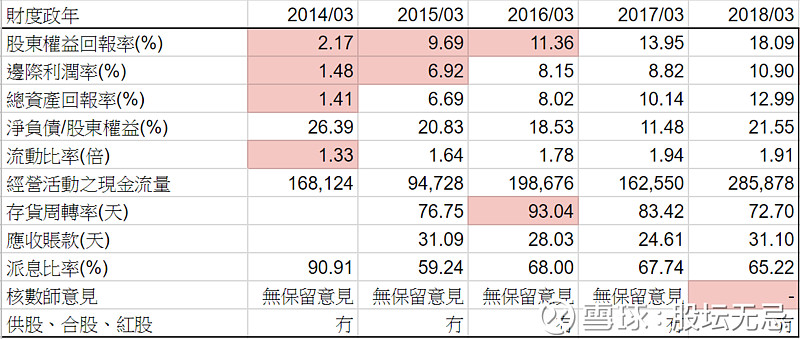

公司基本因素

从以上五年财务比率,股东回报率和边际利润率五年来不断上升。现金流强劲,负债在非常低水平,财务非常健康。派息比率维持高水平, 存货周转率,应收账款天数也比平均低,整体财务比率非常优秀。

FORS:10/12

再看看五年营运数据,收入五年来持续上升,盈利每年大约有超过20%增长,五年增长超过10倍。派息每年增加,周息率有差不多7.7厘,比对五年前多了7-8倍。

FORS 由上一年度11分到今年度10分,因为负债轻微增加和现金减少。但集团FORS长期在10分以上,表示非常有注意价值。

股票估值

鹰美五年平均 P/E 5.2-9.3倍,现价大约$3.88 P/E 8.4倍,而市值大约$20亿。

预计2018年每股盈利有25%升幅到$0.575,估值上下限便是$2.99-5.35,现价预期 P/E 大约6.7倍,在估值中间偏下位置。

从以上五年周线图,五年来股价一直上升,但中间的回调波幅很大,以现时的走势向上趋势持续。

集团最大风险是客户过分集中,单一客户占收入比重太大。但以现时 NIKE 的受欢迎程度和对鹰美的合作态度,暂时应该不用太担心。

而且集团减少秋冬功能性产品的销售比例,有利提升产能和增加收入。收购越南厂房应该就向这方面发展和减少税务影响,长远有助集团提升竞争力和生产力。

(权益披露: 笔者于执笔时并未持有上述股票,但不排除将来会否持有上述股票相关权益)