最近在关注特斯拉股东大会的时候,恰好看到了一张马斯克以前和现在的对比的图片,植发前后的对比太明显了。

以前我没仔细了解过植发这个生意,研究后才发现,在毛发医疗这个赛道里,行业龙头雍禾医疗的竞争优势很不错。

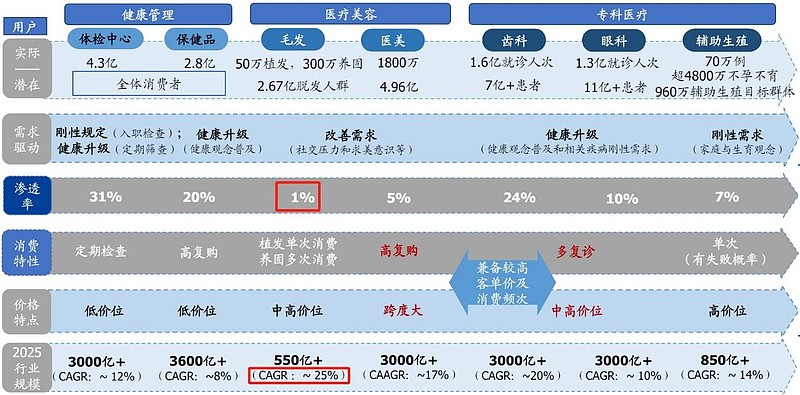

毛发医疗是不是一个好赛道?

雍禾医疗所在的毛发医疗属于消费医疗赛道,消费医疗这个赛道过去出了很多牛股,比如眼科医疗的爱尔眼科、牙科医疗的通策医疗、医美的爱美客等,曾经都炒到过几百倍估值。

毛发医疗相比这些赛道,其实是一个发展阶段相对初步的行业。

从行业空间上来讲,毛发医疗未来的年复合增长率(CAGR)达到25%,领先于医美、齿科、眼科这些赛道。

从渗透率上来讲,毛发医疗的渗透率2022年时的渗透率仅有1%,远远落后于其他一些消费医疗赛道。

总结起来,毛发医疗当前呈现出来的特点就是低渗透、高增长。

(来源:国盛证券)

对于毛发医疗行业后续发展,我是非常看好的:

1)现在的年轻人越来越注重个人形象,特别是在婚恋市场,我国进入女少男多时代,还没脱单就脱发的男士们压力山大。

作为一个发际线比较高,并且还在不断后移的人,我曾经没结婚前和老婆调侃,得赶在秃顶之前结婚,不然以后找不到对象了,估计过不了几年我也需要去植发了。

2)美学植发和养固发服务慢慢开始兴起。《2023中国毛发健康生活方式蓝皮书》中显示, 26%的00后消费者与女性消费者已经明确自己需要毛发医疗中的美学设计。

植发3.0时代,雍禾医疗的前景如何?

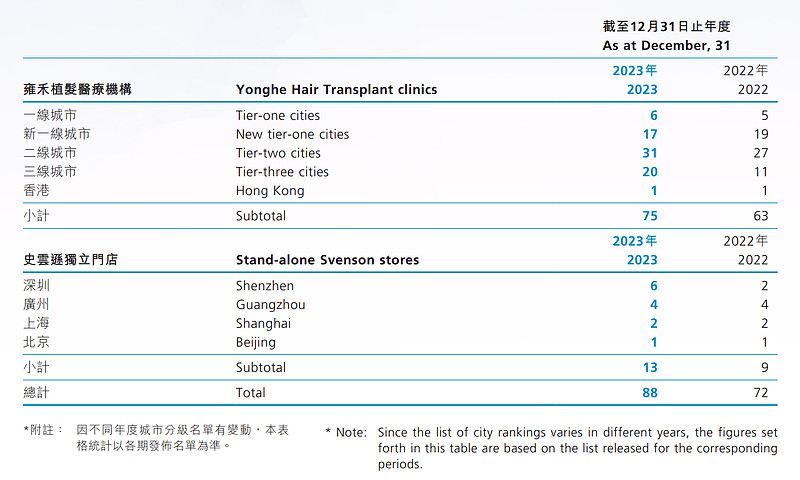

过去几年,雍禾医疗一直在逆势扩张。截至2023年底,集团旗下已拥有75家雍禾植发医疗机构及13家史云逊独立门店。植发机构于华南、华东、华中等二三线城市新建植发机构21家,新增宁夏、青海等地区覆盖,同时关闭旗下9家门店。在已经扩张到一定量级之后,聚焦院总部及一线城市,提高手术利用率,在存量业务上做出增量是比较优质的选择。史云逊于广深两地新开史云逊机构7家,关停3家低效门店。

(来源:公司年报)

2023年初,雍禾医疗调价实施“一口价”。近期,雍禾医疗举办“内砺·生发”植发3.0时代2024雍禾医疗战略升级发布会,在服务体系上持续升级,以诊疗、种植、美学、养固、舒适化五大体系赋能好医生,这标志着植发即将进入以“好医生+好体系”为核心的3.0时代。

我去美团和小程序粗略统计了一下,雍禾医疗美团消费单量在40W+,小程序手术单量在27W+,再加上其他线上线下渠道,过往的手术人数已经积累了一定的量级,雍禾整体的评价都很不错。

选取美团北京地区的门店和其他赛道对比,雍禾医疗两家医院综合差评率(低分/总评价)为1.22%,爱尔眼科三家医院综合差评率为3.12%,整体上雍禾用户评价是非常高的。

根据中国科学院推出的《2023中国毛发健康生活方式蓝皮书》,雍禾在规模、女性选择率、品牌知名度、用户满意度、用户推荐度五个维度均位列榜首,领跑行业。其中雍禾植发用户的推荐度达到92%,雍禾发之初用户推荐度达到85%,超行业平均水平。

(来源:美团评价)

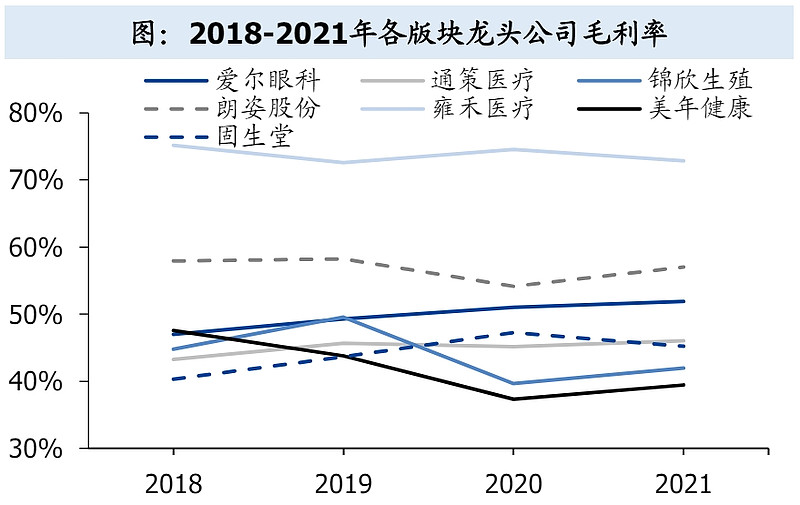

雍禾医疗的植发业务毛利率此前在70%以上,虽然在疫情的影响,再加上推出“一口价”模式后,毛利下滑到60%左右,但仍然领先于其他赛道。

(来源:国盛证券)

当前毛发医疗的成本大头主要是在下游的销售费用,抢占市场阶段的拓客费用占据了大头。与其他赛道对比,爱尔眼科净利率大概在10%左右。其实从客单价来看,植发也属于中高价位。过去雍禾医疗抓住机会逆势扩张,未来50% 左右的销售费用率应该会不断下降。

去年年报披露,雍禾医疗植发服务23年患者6.1W同比增长55.6%,均价2.2W元/人;养固发服务7.9W人,均价4934元/人。总收入14.12亿元,同比增长25.8%。

(来源:iFind)

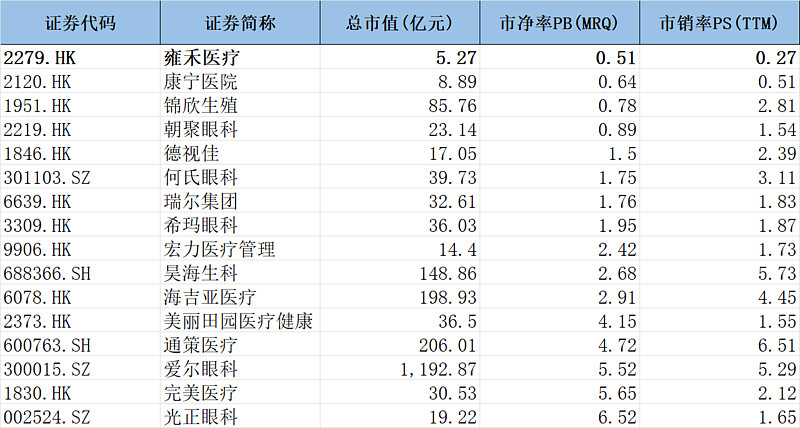

虽然今年上半年毛发医疗仍在弱复苏中,经营并未反弹,但雍禾医疗当前的PB仅0.51,对比消费医疗行业其他公司,基本面上处于严重低估状态。港股的低流动性和资金的观望进一步影响了公司的市值,等待中报业绩回暖之后,期待雍禾迎来反弹。$雍禾医疗(02279)$