1.公司三大业务,关联度高,非常聚焦:

(1)智能座舱收入158.02亿元,占比72.13%,2023同比增长34.42%;(据个人分析相关资料,其芯片用的是高通)

(2)智能驾驶收入44.85亿元,占比20.47%,2023同比增长74.43%;(芯片用的是英伟达,非常正宗的英伟达概念)

(3)网联服务及其他,收入16.21亿元,占比7.40%,2023同比增长167.39%;

2.据国信证券研报,存量客户高增长叠加增量车型放量贡献2023Q4重要的业绩增长。

(1)存量端,公司重要客户理想汽车、吉利汽车、长城汽车、一汽大众、广汽乘用车在2023Q4的销量同比分别+185%、+20%、+43%、+25%、+24%;

(2)增量端,增量车型和增量产品贡献了2023Q4重要的业绩增长,增量车型或来自于理想、吉利、丰田、广汽、奇瑞等。

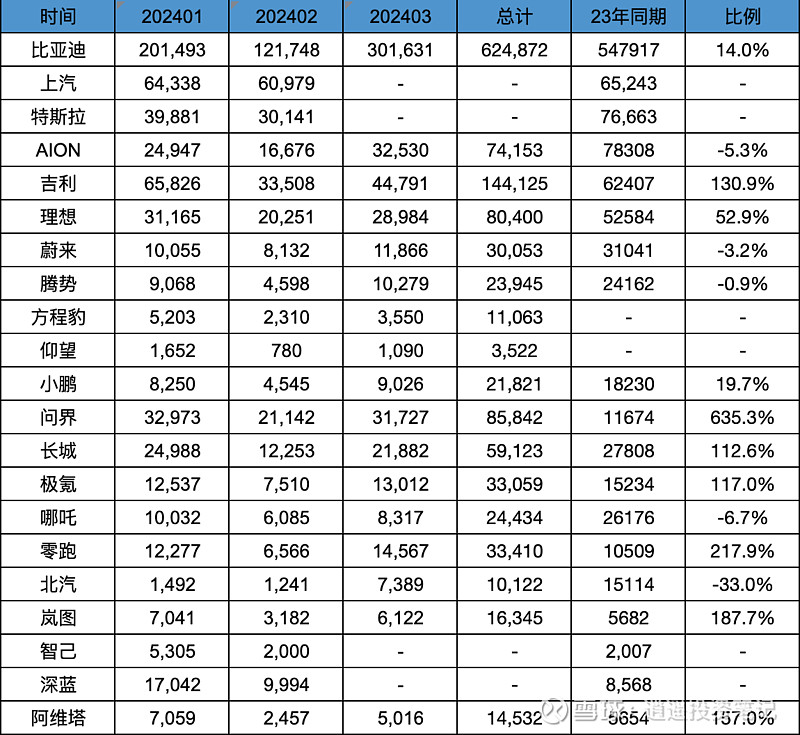

3.据一季度数据,公司客户多数实现了高增长,比亚迪增速放缓。

(1)广汽埃安一季度累计销量已达74153辆,同比-5.3%。

(2)理想汽车一季度共计交付80400辆,同比增长 52.9%。

(3)吉利的极氪汽车1月-3月共交付33059辆,同比增长117%。

4.根据有关数据预测,2024年国内新能源车将由2023年950万增长25%至1188万,其中比亚迪由300万增长20%至360万,由此简单计算其他品牌则由650万增长到828万,增速27.38%。考虑到智能化不断提升,公司收入增长可望达40%。

5.从长远来看,根据高工智能汽车研究院监测数据,2023年中国市场(不含进出口)乘用车搭载智能驾驶域控制器车型数量为207.99万辆,同比增长62.86%,渗透率达到9.85%。(个人不明白这个渗透率怎么算的,一个感觉就是仍然很低)

(1)2023年,国内汽车销售3千万,新能源车销售950万;全球汽车销售近亿,新能源车销售1303万。

(2)到2030年,全球新能源车将达4000万,国内或许达2000万。

(3)由此可见,智能化未来提升空间巨大,几乎可以说还有10倍空间。

(4)马太效应,赢者通吃,公司作为国内龙头,市场份额即使不增大,也将赚得盆满钵满。

6.公司是比亚迪的上游客户,也是英伟达的下游客户,而比亚迪的智能座舱拟采用英伟达的。随着比亚迪智能化水平提升,公司的出货量将极大提升。(小米汽车也宣布用的是英伟达,实际上是德赛西威)——这些是个人不专业、不成熟的逻辑推断。

7.竞争分析:有分析报告指出,公司是国内龙头,国际排名第二。排名第一的是特斯拉的合作客户是美股广达。

8.截止目前,英伟达在全球范围内共选择六家Tier1供应商展开合作,包括博世、采埃孚、海拉、奥托立夫、大陆、德赛西威。德赛西威是英伟达在国内唯一合作伙伴(这是公司优势),不排除未来会有新的合作者(也是潜在风险)。关于德赛西威和英伟达汽车芯片的关系,参见2022年的旧文网页链接,另外,公司产品今年亮相英伟达GTC大会网页链接

(1)3月18日-21日,美国圣何塞,英伟达2024年GTC大会,代表目前量产智能驾驶域控制器大算力标杆的德赛西威(002920)IPU04作为重点产品现场展出。德赛西威高算力智能驾驶域控制器IPU04集成英伟达DRIVE Orin芯片,目前已获包括理想、小鹏、上汽飞凡、埃安、极氪、路特斯在内的主流新势力,自主,合资等绝大多数主机厂项目定点与多家量产。

(2)根据盖世汽车统计数据,在第三方智驾域控供应商中,2023年德赛西威以超46万套的供货量高居榜首,占据25%的市场份额(全市场不到200万套,相对于上亿辆汽车、上千万新能源车来说,未来空间巨大);2024年1月,德赛西威智驾域控装机量市场份额仍排名第一。

9.总之,公司未来前景远大。

10. 关于与菊花厂的关系:

(1)2021年两家公司有签署合作协议,但后续无实质落地。

(2)在汽车芯片领域,菊花厂与英伟达存在竞争关系;近一两年问界的成功一度对公司股价构成压力。换言之,菊花厂越在汽车领域扩大市场份额,是对公司的利空。不过,目前来说,市场还在高速扩张,存量竞争压力小。

(3)抛开情怀,一个不可争辩的事实是:很多国内汽车厂家不愿把芯片交给菊花厂,包括比亚迪近期也宣布要与英伟达合作。小米汽车更是明确使用的是英伟达。这是公司未来的利好所在。

水平有限,不一定对。