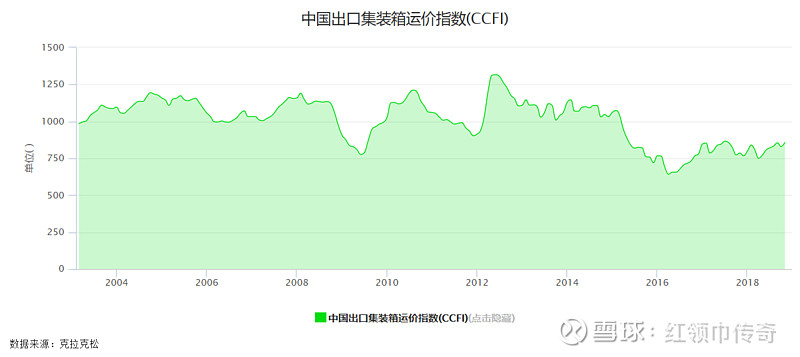

07年的大牛市有很多传奇牛股,中国远洋算是一个吧,最高点到67.84元,在航运大牛市里曾经盈利强劲的干散货业务,在连续巨亏之后在2016年剥离,转型为聚焦集运上下游业务的新一代中远海控,然鹅集运行业由于运力过剩,CCFI运价指数在2017年2018年2019年长期维持在800点左右的盈亏平衡线附近,合并中海集运之后又成功收购东方海外后的中远海控已从全球第7名一跃成为全球第三名,进入集运第一梯队,规模的上升,让海控在2019年实现营收1500亿元,交出10多年来最好的年报,然鹅刚刚走上复苏道路的倒霉中远海控碰上了新冠状全球大流行!!!股价于今日创出历史低点3.39元!!!

我们可以从上图的历史数据看到,目前海控1.17倍的PB是处于历史低低低低低低点。

航运业细分市场以集运,油运,干散货三大为主,集运行业有别于油运和干散,由于班轮公司相对固定的班期,运价波动并不大,虽然有一定的周期性,长期来讲,运价相对稳定。

虽然运价相对稳定,但涨起来弹性一点也不弱于油运,干散。

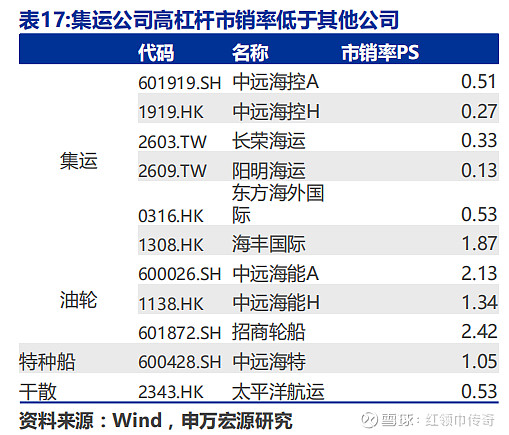

我们可以从市销率看集运,这是集运的一大看点,以2019年完成国际航线2000万TEU计,运价每提高100美金每TEU,对海控带来的息税前利润是多20亿美金。弹性十足!!!

另外以中远海控H股股价计算,持有75%东方海外市值170.6亿港币,持有47%中远海运港口市值60亿港币,两个股权市值相加230.6亿港币市值已接近中远H股股价所反映的总体市值250亿港币,相当中远集运的船队只值20亿港币????此处黑人问号脸?????

好了,问题来了,中远海控低估是100%低估的,问题是集运行业有未来吗?会长期在底部吗?

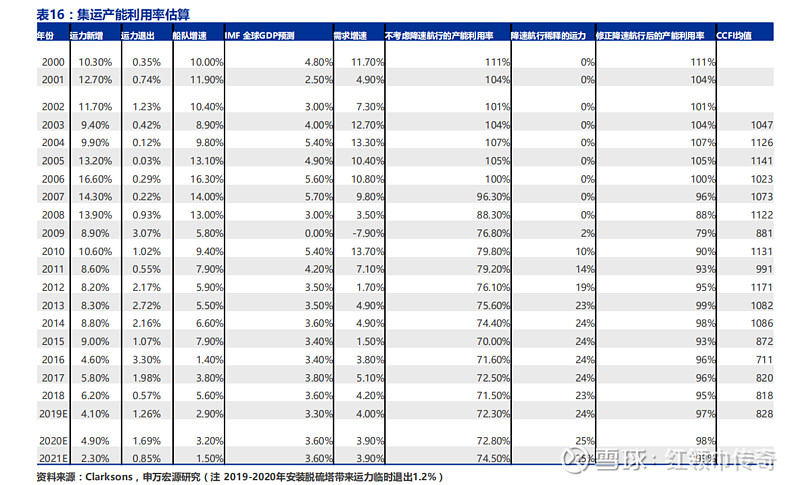

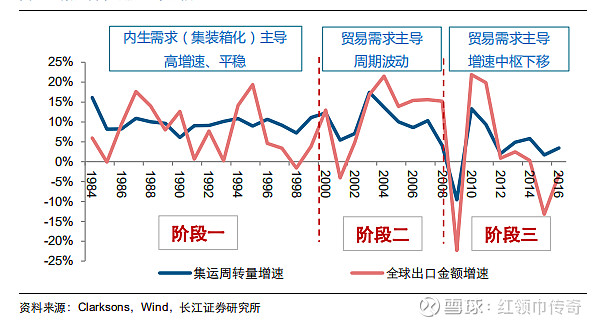

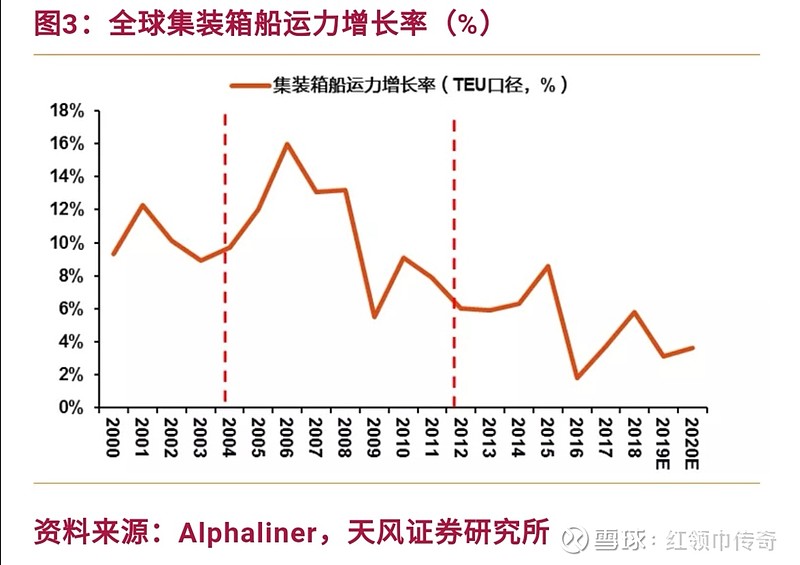

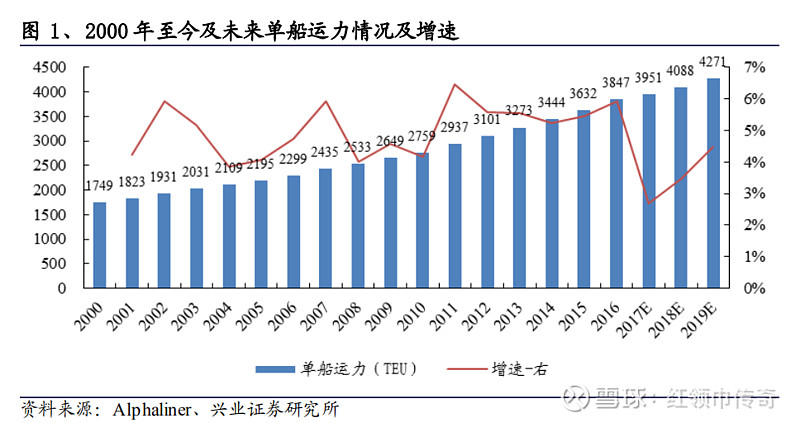

我们从上图可以看到集运周转量长期来讲一直都是增长的,不管是高速增长还是温和增长,反正都是增长的,那么真正影响周期的,其实还是运力的供给,运力的供给又取决于船东对未来经济增长的预期。

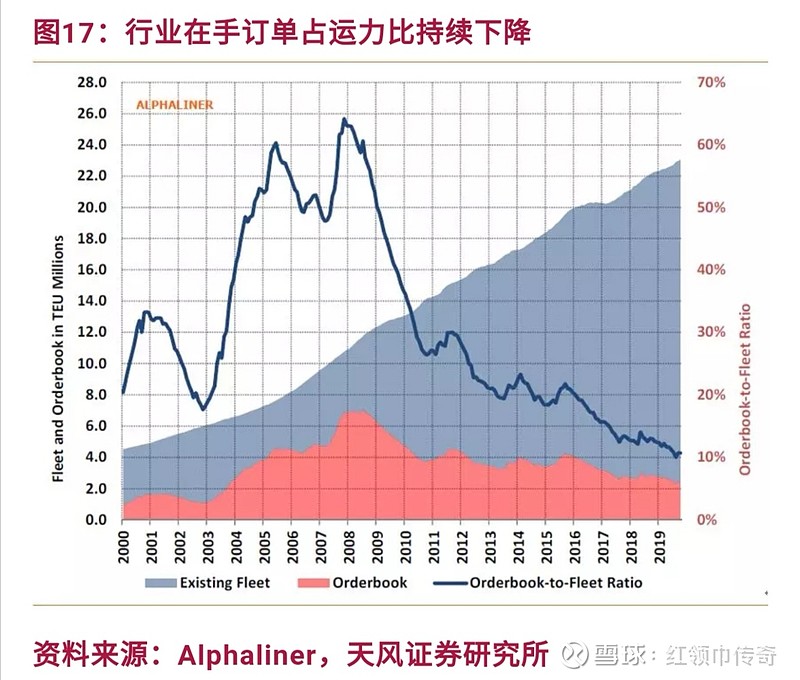

目前为止集运船舶在手订单处于历史低点,船东的资产负债表也不支持扩大船队,除了个别需要靠大船来降低成本提高行业竞争力的班轮公司,对未来的悲观预期让船东更加不会去造船,虽然新冠状的影响目前为止很难预测,我相信人类不是第一次遭遇流行病,我们处在一个科技高度发达的年代,一定可以在短期内结束新冠的影响,并报复性恢复增长,随着供给不断下降,我认为我们处于集运复苏周期的开始。

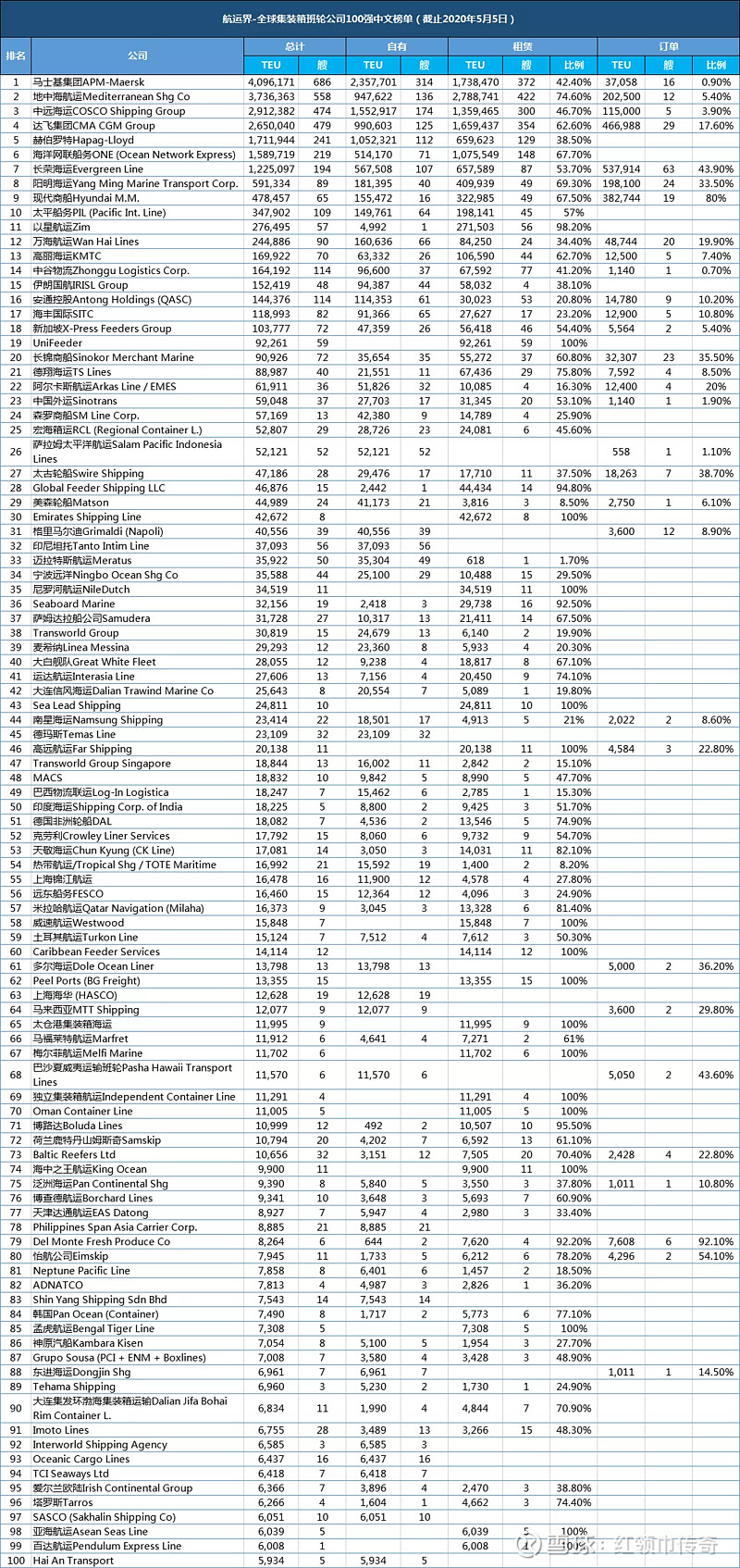

很多自媒体看到新冠带来的货运量下降的时候给集运的判断是各大班轮公司肯定要降价拉货保装载率了,目前为止,我们看到的是行业联盟自发的停航了历史规模最大的运力,控供保价成了行业默契,抢了那么多年的市场份额,谁都没有能力再继续争抢,一位资深行业人士告诉我“现在这个情况,谁抢市场份额谁先死。”个人认为集运行业正趋向稳定,这得益这十几年来得航运熊市里,经过不断倒闭或者被并购造成的行业集中度提升到的一个历史最高水平,行业前10控制了82%的运力,三大联盟的运力更是超过了90%。

集运大船化下,中远海控自有船队全球第二,仅次于马士基,大船化比例属于行业领先,竞争优势凸显。

集运行业的航线投入巨大,很多撑不住的班轮公司已经放弃了主要国际航线,如太平船务放弃远东-北美航线,一旦复苏,撑住的玩家必定能凭借航线在周期复苏大赚特赚。当前世界看,马士基只有一个对手就是中远海控,将来海控也必定会挑战马士基的龙头地位。船东对未来需求增长的悲观预期也必定会深刻影响行业的新船订单,如赫伯罗特原来想要订的5艘23000TEU船已经取消了。

我们能看到集运行业在过去长达10年的衰退萧条周期,行业集中度不断提升,手持订单不断下降,行业开始自律趋于理性,基于历史数据我认为集运运价指数CCFI长期回到1000点上下是大概率事件,并且可以长期维持CCFI 1000点。有兴趣的朋友可以计算一下基于CCFI 1000点时,中远海控折现现金流计的船舶价值。

我相信目前市场对中远海控的定价展示了市场的无效性,而这正是机会。

本篇不构成投资建议 也没有特别深入的探讨 只是介绍了中远海控或者目前的行业的基本情况 欢迎任何资深人士继续理性探讨

投资有风险 盈亏请自负