万科的中报给了投资者一个“惊吓”,这样的结果估计大部分投资者都没有预料到。行业环境不好,但以往的优秀生都活得这么累,是不是行业出问题了?

为克服主观上对万科的偏爱,客观研究数据是必须的,有对比才会有伤害(如万科业绩会中提到的),但唯有对比才能知道万科在行业中的地位是否依然是当年大家膜拜的“大哥”。

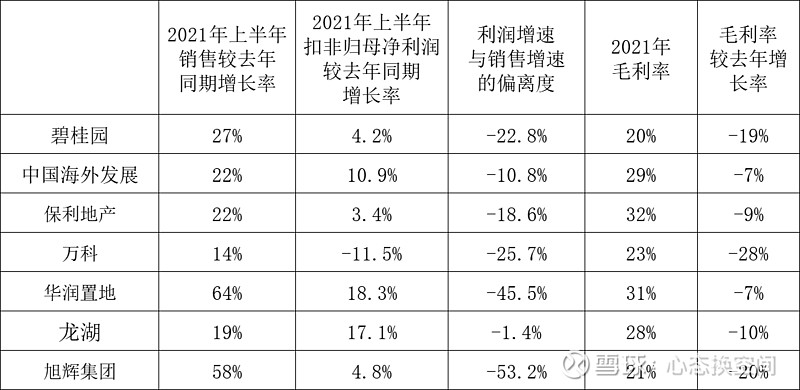

找了行业内有规模,且总体情况较好的国企和民营企业做对照。指标上,为考察“增收不增利”的严重程度,用了利润增速和销售增速的差(即偏离度)来表述。同时为考察各企业利润下降幅度,用毛利率的增长率来表述。(数据均为2021年上半年和去年同期的对比)

具体如下:

数据摆在这里,大家自己解读吧。

我觉得行业确实形势严峻,但再差的行业,也会有好的企业,更何况房地产行业的集中度还很低,宏观调控正是好企业扩大市场份额的好时机。不出所料的话,这轮调整后,上表中的部分企业一定会扩大份额,成为更优秀的企业,而找到优秀企业并投资、然后获益是我等投资者的愿望。

希望届时万科不仅活着,还活出以往大哥的风采,活得更精彩。当然一切还要看后期的数据变化,否则对落伍的企业,该抛弃时也得抛弃,投资是理性的事,不能带感情色彩。

假设认为万科能活得精彩(这个很难![]() ),那外加个对其现有估值是否便宜的判断。

),那外加个对其现有估值是否便宜的判断。

对万科现在都在看他的多元化,对此我个人认为,除物业板块外,其他几个多元化由于收入、利润太小,即使快速增长,2-3年后的规模也不会对公司整体盈利有大影响。至于物业板块,可以对标碧桂园服务,但万科上市公司占物业公司股权比为63%左右,另外目前没上市,后续上市时间计划至今管理层没有明确表态,所以有鉴于此,给6-7折的流动性折扣,那这部分估值在600~700亿元,扣除这部分以后,万科房地产部分的市值为1700~1800亿元,对应2020年扣非归母净利润380亿元(从全年扣非归母净利润402亿元中我扣除了估算的物业板块的净利润约20亿元),这时的市盈率为4.47~4.73。这样万科和上表中的其他企业业务基本就一致了,这时再同等比较,大家自己判读这个估值相对其他公司是否便宜。