本文是前文《银行篇3:银行业的文化属性,过去,现在和未来》网页链接的补充。请先看那篇,再来看这篇。本文用两个案例,来进一步聊聊文化那强大、无处不在的影响力。

案例1:先用一个亲身经历,来谈谈企业文化那强大的传染力。

我毕业后在一家民营企业集团总部呆过好几年的时间,同时做一级和二级市场投资。这家企业总资产也上百亿了,规模也不小了。最大股东,也是大老板原来在江苏某地方国企呆了二十年,据他本人说法是他不喜欢国企的那种文化,所以90年代末到上海来创业,逐步做起来的。

但是,即便他本人说自己不喜欢国企的文化,但这家公司到处都能看到国企的影子,而且相当明显。从表面上来看,总部装修的风格就是国企的那个样子,从桌椅板凳到房间布置、会议室布置,配套家电用品的采购等等。甚至空气中的气味都和国企十分相似。

最重要的是,企业的流程也是国企那个样子。总部不大,陆家嘴某写字楼半层,人员加上底下子公司的高管,一共管理名单上30来个人,平时在总部办公的也就十几个人而已。

但是,但是,但是……所有的流程、决策都要是以红头文件的形式下发(格式当然就是那种标准格式),总部就十几个人,三天一大会,两天一小会,会议流程也是国企风。各种总结会议、年底述职、工作汇报,很多时候同一个内容、同一套人马,要开三次一模一样的会议,才算是走完了流程。会议过程中,所有的领导有事没事都要讲几段,一个会议没有一小时走不出会议室。

年中和年末,必定要拉到酒店开一次大会,领导们发表一天的讲话,还要安排两个小时小组讨论,谈自己听了领导讲话以后的心得体会。

不在国企,但国企无处不在,这就是这家民企集团的体验。

所以,很多时候,你自己觉得讨厌国企的文化,但实际上,你已经变成国企了……这就是文化的强大的感染力。

————————

案例2:ICICI银行和HDFC银行

大家现在很多人在关心印度,自然少不了研究一下印度的银行股。其中,在美股能买到的就是印度私营银行的老大和老二:即ICICI和HDFC。印度最大、分行网点最多的银行是印度国家银行SBI(也就是印度的宇宙行),只在印度本土上市,我们个人无法购买。

简单介绍一下两者的背景。首先是HDFC银行。

印度私营银行牌照是94年才开放的,之前,印度是计划经济,银行自然基本都是国有银行。所以HDFC银行是第一批1994年成立的私营银行之一,由民营企业HDFC有限公司发起设立。母公司由印度传奇企业家H. T Parekh创建,一直就做房贷业务,而HDFC做除了房贷以外的所有银行业务。为了解决持续的关联交易导致的复杂管理问题,母子公司已经于2023年7月合并成一个整体。

可以说,整个HDFC从一开始它就是民营体制。HDFC银行申请牌照的那一刻,就由母公司从全球顶级银行(比如花旗、摩根大通、美国银行BOA等)招募的顶级印度裔高管团队,从零打造的银行。其创始总经理Aditya Puri更是印度新一代传奇企业家和银行家。

——————

而ICICI银行则完全是另一个故事。

ICICI银行的母公司ICICI有限,是早在1955年就成立的一家政策性金融机构,专门替落实各种国家政策提供配套贷款。妥妥的国企、甚至是事业单位性质的国家机构。一直到1991与世界银行合资成立了ICICI银行,ICICI银行还是一家国有的项目融资机构,主要和世界银行一起贷款给世界银行批准的,针对第三世界国家的各种帮扶基础设施项目。这还是妥妥的国企。一直到2001才重组变成了私营银行,随后又于2002年反向吸收合并了母公司ICICI Ltd,形成了今天的ICICI银行。

从第一个案例,你就能想象到,ICICI银行的体系,到底是一种什么样的风格:肯定是带有浓浓的印度国企风。当然,当时改制的国有银行很多,大部分都表现糟糕。幸运的是ICICI从1996-2009被同样是印度传奇银行家的K. V. Kamath(见下图)掌管,于是ICICI从一众私有银行(不管是国有银行私有化的,还是1994年牌照放开后新成立的)脱颖而出。

但是,ICICI银行的体系毕竟是国企体制,在相当长的时间内都会一直保持这种状态。所以,牛人K. V. Kamath退休后,他选择了1984年就作为实习生加入ICICI的女银行家Chanda Kochhar作为继承人担任CEO(见下图)。然而,风光无限、但长期浸淫在国企文化里的Chanda Kochhar终究没有抵御印度的国企贪腐文化,利用银行的贷款吃里扒外,和借款人做内幕交易捞好处。于2018年东窗事发给董事会开除,并于2022年和丈夫一起被正式逮捕入狱。

我相信Chanda Kochhar的人并不坏,她只是在作为国有企业/部门机构的ICICI里太久了,被这种“当领导就应该往兜里塞钱”的文化给熏陶惯了,坐上了CEO也收不了手而已。

其实ICICI银行各种管理漏洞非常多,比如三番五次发生分行负责人挪用储户存款的事件,等等。

国企,必定都是被任命的董事长/总经理“官职进一步晋升的工具”。而民企,并不一定总是这样。有些老板目光短浅,看到财富就会捞一把跑路;但也有些老板,会以长远的眼光做事、安排,不被眼前的些许利益所诱惑。这就是国企和民企的本质区别。

~~~~~~

附:ICICI银行和HDFC银行到底怎么选呢?

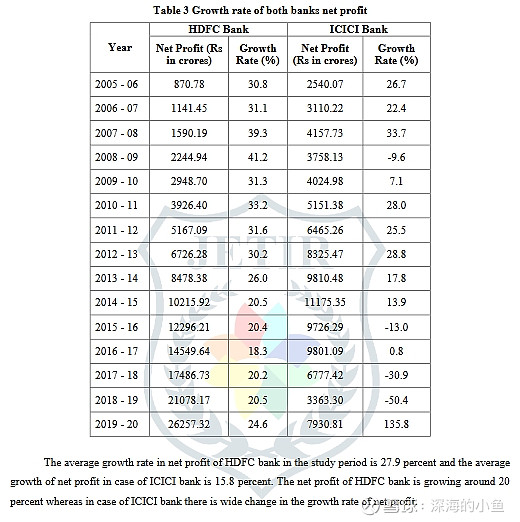

从下表的业绩比较来看,HDFC银行其实是远优于ICICI银行的。HDFC银行的基本上业绩增速都高于ICICI银行,而且明显还更稳定。而ICICI银行的业绩上蹿下跳。

在2016-2019年印度央行发起银行业坏账大清理AQR行动的时候,HDFC由于谨慎的放贷策略毫发无损,但ICICI银行却和国有银行一起暴露了诸多隐藏的不良资产,和国有银行一起损失惨重巨额减值(当然和很多国有银行都出现巨额亏损、不得不额外注资相比,ICICI还是好很多)。这也反映出ICICI银行依然有国有的影子。

按照ICICI的缔造者K. V. Kamath的原话来说,就是:嗯,我们两家银行具有非常不一样的文化,我们ICICI的特点是锐意进取,而HDFC的特点是成熟稳重。

所以,你问我怎么选,我的观点是:在印度银行里,HDFC银行和ICICI银行都是非常优秀的银行。但是,由于种种上文所述的因素,个人认为,如果你的持有期是长期,比如十年、二十年,享受印度经济腾飞的红利,当然的选择是HDFC银行。毕竟,ICICI银行,很可能时不时会给你来个surprise。