之前的文章中利用十年利润进行过一次计算,偏差较大。主要原因是对周期猪价及利润估算偏差大。此文用周期平衡利润来估算准确性更高。暂不考虑通胀率、现金折现率。

一、周期头均利润假设:非瘟前牧原头均成本优势约为200元,有非瘟无有效疫苗保护情况下,成本优势扩大为头均500元,加上以往猪周期行业头均利润200元得出,牧原周期头均利润为700元。

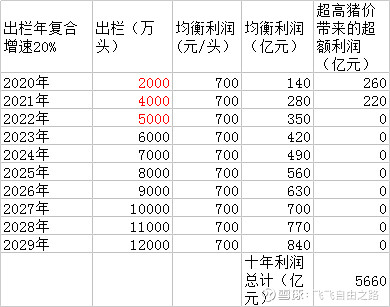

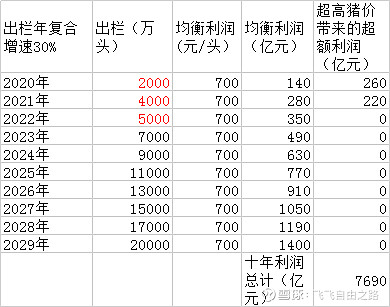

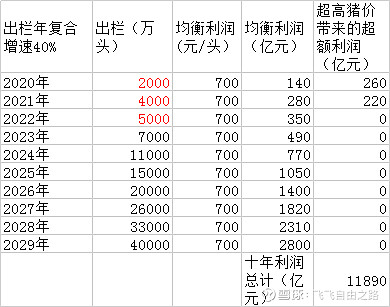

二、出栏增速假设:2020-2022年预期出栏量由已建成产能和在建产能决定,数值可估算。2020-2029十年出栏复合增速约为20%、30%、40%三个档。

三、计算器:

1、未来十年出栏复合增速约为20% 。 十年利润总额超过5000亿。

2、未来十年出栏复合增速约为30% 。 十年利润总额超过7000亿。

3、未来十年出栏复合增速约为40% 。 十年利润总额超过一万亿。

四、牧原过去出栏从130万头(2013年)到1000万头(2019年),出栏复合增速40%,股价上涨了30倍。未来十年牧原的复合增速会是多少,这决定了未来高度。之前的文章里分析过100倍股的特征,我个人认为牧原也大概率会是其中一员,对应市值约7000亿。

五、价值投资就是每年都需要根据实际情况对未来的情况做出修正,包括成本优势、出栏增速等指标,滚动对未来十年分析。