1、总体毛利率太低 标准产品许可毛利率92%没啥问题,实施的毛利率就太低了。所以总体毛利率才51%还是比较低的。三项费用里管理费用有所下降,研发费用增长也能理解。但是销售费用大幅的增加,这一块还是有点高了,为了抢占市场付出了很高的销售费用出去。

2、总资产为什么扩张的那么快 ?21年到23年总资产增加了50亿,营业额才增加了10亿。这两年大量的研发支出转无形资产。从研发周期的角度来看,符合软件行业周期性高投入,后期高回报的情况。但是单纯从现状来看想在24年财报就很好看不太可能。这种好转需要两到三年的时间。

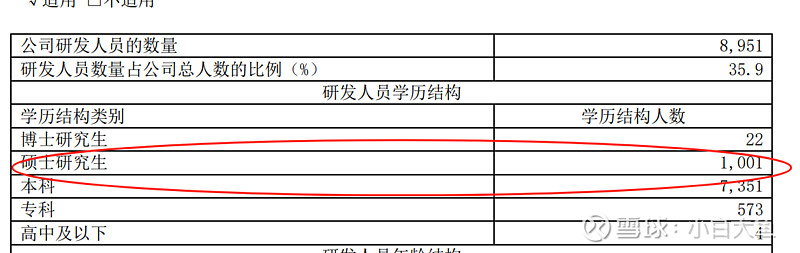

3、年报里大幅度宣传组织架构变更以及AI和信创的投入。但是从研发人员结构的角度来看,本科生占比太多,硕士生以上占比太少。个人觉得这样的结构占比想研发出多牛的AI不太可能。

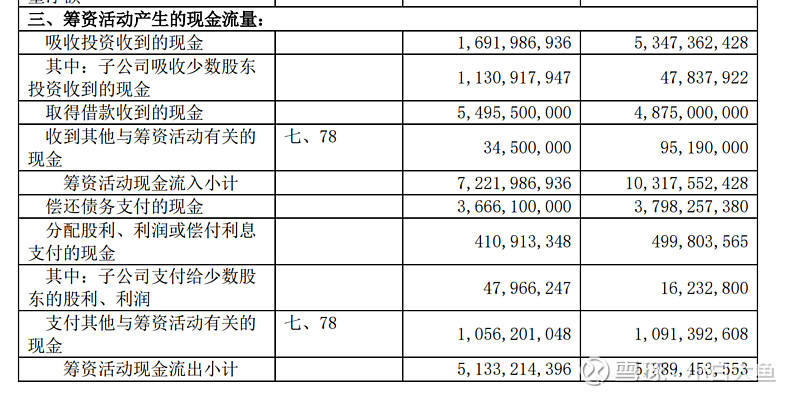

4、举债过日子,公司等于二次创业

这两年大量的筹资活动,举债过日子。公司等于是二次创业,这样来看公司未来发展的格局很清晰,成败就在于云转型能否成功,政府信创国产化是可以给他带来更多订单而已,AI投入短期内我觉得不是公司大方向。所以核心还是看明年后年整个云服务是否能大幅的提升,从而提升现金流能力,减少相应的成本。

5、云服务占比仍有提升空间,云服务ARR未来可期

23年用友,云服务收入 70.91亿 同比增长 11.6%,云服务ARR 23.5亿,同比增长 15%

23年金蝶,总收入56.8亿,云收入占比79.3%,云服务ARR28.6亿,同比增长33.%

用友云服务占比72%左右,金蝶云服务占比79%,两者来看用友云服务占比还是有提升的空间。

用友云服务ARR增长15%,金蝶云服务ARR增长33%,从增速的角度来看用友还需要进一步赶上。ARR只要越来越多,未来业绩就不用发愁。