前言: 医药赛道中长期维度成长确定性较高,结构上政策端助推仿制药向创新药“腾笼换鸟”,有利于行业整体转型升级,为研发实力突出的我国创新药企提供技术迭代的营商环境。电子板块上游半导体和下游消费电子的存量产品在迎来周期复苏窗口期,新兴技术迭代频出,且有望在2024年兑现,当前时点景气度高位。新能源板块12月14日《联合国气候变化框架公约》提出到2030年可再生能源发电能力增加两倍的新目标,美欧中东南非等多国市场政策面向好。

整体医药、电子、新能源产业趋势确定性较高,小盘成长风格在经济弱复苏、流动性宽松的格局下未来有望持续占优,短期突发事件引起的情绪出清反而提供了左侧布局时点,拥有鲜明小盘成长风格的科创100ETF(588190)或迎来配置窗口期。

近期游戏板块调整较多,游戏板块由于成分股多具小市值风格,资金利用率较高,年初以来被视为AI概念下一大高弹性主线。其调整也带动市场风格发生切换,小盘成长风格情绪退潮。在经济弱复苏、流动性宽松、新兴产业趋势持续演绎的市场环境下,小盘成长风格一度占优,短期突发事件引发的情绪出清或反而提供布局机会。

科创100ETF(588190)跟踪的科创100指数布局科创板中小市值个股,小盘成长风格鲜明,前三大权重行业分别为医药生物、电子和电力设备,当前阶段产业趋势确定性均较高,可以重点关注。

一、医药:医保目录新鲜出炉,“腾笼换鸟”持续推进

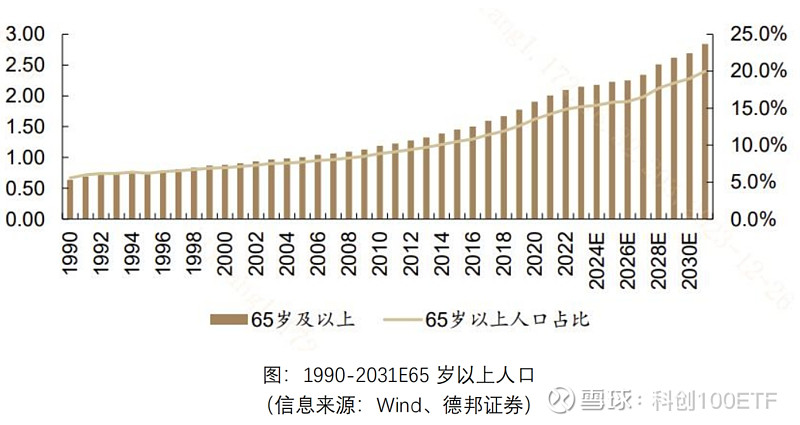

医药赛道中长期增长确定性较高:长期维度,我国已经处于人口老龄化的第二阶段,人口增速有所放缓的同时,第二次生育高峰人群开始进入老年。截至2022年底,65岁及以上人口约为2亿人,占总人口的15%。据沙利文预测,至2031年,我国65岁及以上人口将增至2.8亿人,总人口占比提升至20%,带来庞大的医疗需求。

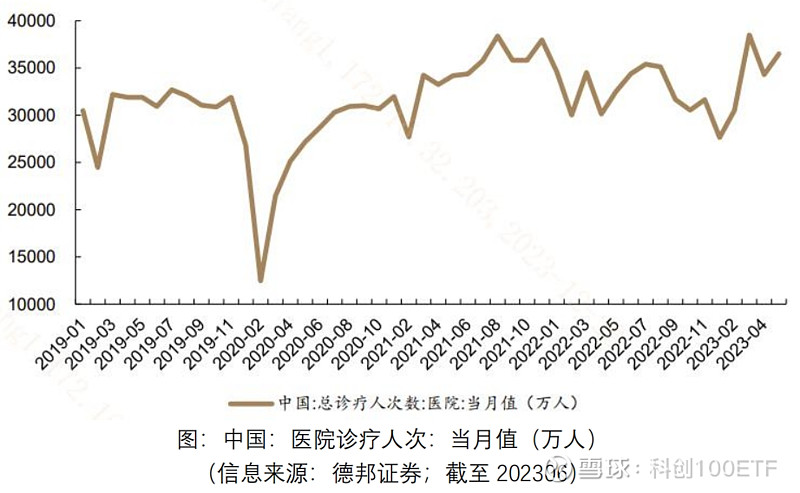

中期维度,2023年伴随疫情防控常态化,年初诊疗复苏强劲,但积压需求逐步释放后,诊疗人次有所回落,后续诊疗端波动较大。结构上,以眼科为例,偏刚性的眼病诊疗恢复情况较好,但偏可选消费类屈光手术表现偏弱。展望2024年,医药赛道的“场景复苏”主线仍有向上空间,消费类诊疗需求或仍将释放弹性。

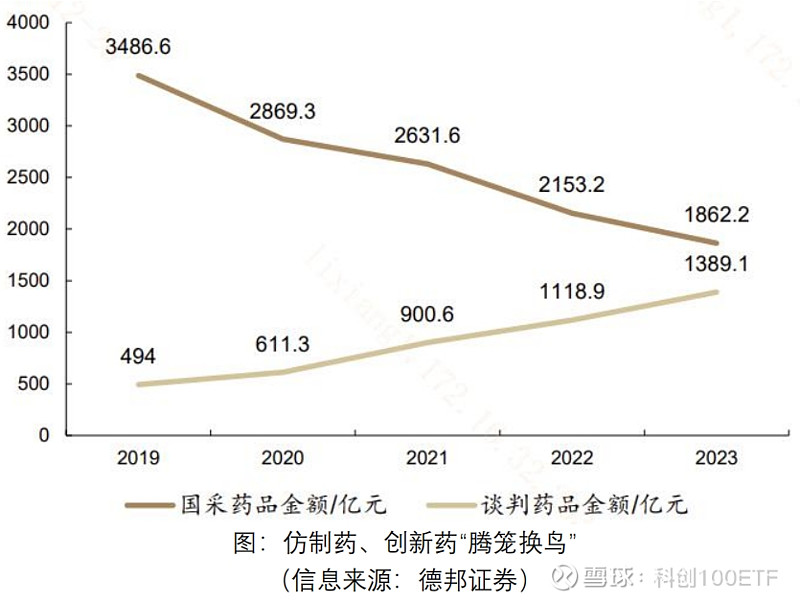

政策是医药赛道的一大影响变量。医药行业当前处于从仿制药向创新药升级的过渡期,政策持续推进这一产业趋势的兑现。截至第九批集采,集采品种已经占到公立医疗机构常用药品的约30%。当前为患者减负5000亿元。国家带量采购将一批壁垒低、竞争充分的仿制药通过报量竞价的方式,为医保基金腾挪出支付空间,叠加医药工业每年维持8%以上的增速,这些增量支付可以重点向创新药倾斜。

全面推进DRG付费模式,进一步为创新药“腾出空间“:12月5日,《公立医院成本核算指导手册》发布,明确到2025年底,争取实现三级医院全部开展DRG成本核算;二级及以下医院逐步开展DRG成本核算。到2030年底力争所有医院开展DRG成本核算。

那么什么是DRG呢?DRG(Diagnosis-Related Groups)付费,即按疾病诊断相关分组付费,根据年龄、疾病诊断、合并症、并发症、治疗方式等因素,把病人分入临床病症与资源消耗相似的诊断相关组,并对各疾病诊断相关组制定支付标准。这么做相比传统付费模式最大的差别是什么?对类似的病,不管医生开什么药、用什么耗材,医保基金支付给医院的钱是相同的,药品和耗材本质上就变成了成本,倒逼医疗机构主动控制成本,提升病床周转率,提高医院的经营效益,进一步为创新药支付“腾出空间”。医药赛道中长期增长确定性较高,科创100ETF(588190)第一大权重行业为医药生物,当前具有较高配置价值。

医保谈判结果出炉,支持创新药:12月13日,2023年国家医保目录调整结果出炉。从评审到谈判,全流程对创新药进行了倾斜。在评审环节,坚持支持创新药优先纳入目录的做法,组织专家对药品创新程度、临床获益进行分歧评价,使药品的创新优势能够转化为准入优势。调整结果上,25个创新药参与医保谈判,23个谈成,成功率高达92%,高于整体水平7.4个百分点,体现评审的倾斜度。

二、电子:新兴技术黎明,艰难时刻已过?

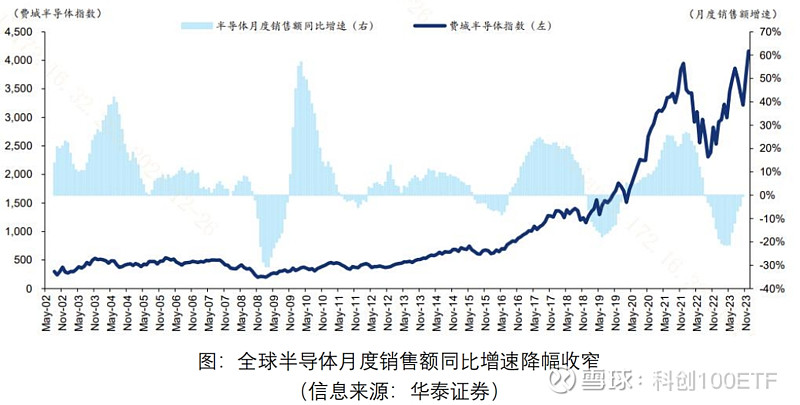

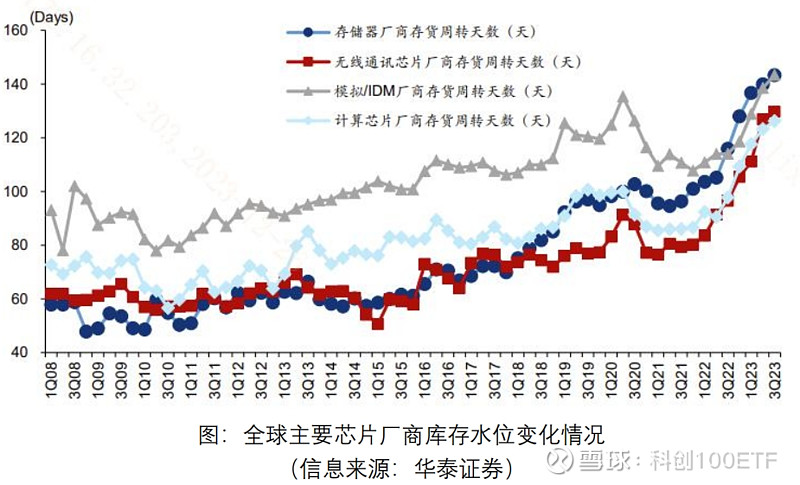

(1)电子行业基本面周期“筑底“基本完成。上游半导体领域,自2023年3月起,全球半导体销售额连续八个月环比增长,同比降幅持续收窄。与此同时,2023年三季度全球主要半导体及晶圆厂营业收入实现环比正增。下游消费电子领域,2023年二季度全球个人电脑出货量创2022年一季度以后的首次环比增长,并在2023年三季度继续环比提升,强化回暖趋势。库存角度,全球主要芯片厂商2023年三季度库存拐点或现。整体电子行业下行周期或已结束,基本面”筑底“基本完成,周期复苏有望来临。

(2)技术创新多点“开花“,刺激需求加速复苏。

1)MR产品。MR有望接力个人电脑和手机,通过指尖到行为的交互转型、二维平面图像到三维空间视觉的转型,开启一轮革新多个行业的周期,在医疗、教育、前沿科技、金融、娱乐等专用及通用领域构造新的行业形态。重要产品VisionPro预计于2024年1月份销售,有望带动全产业链软硬件成熟度提升。

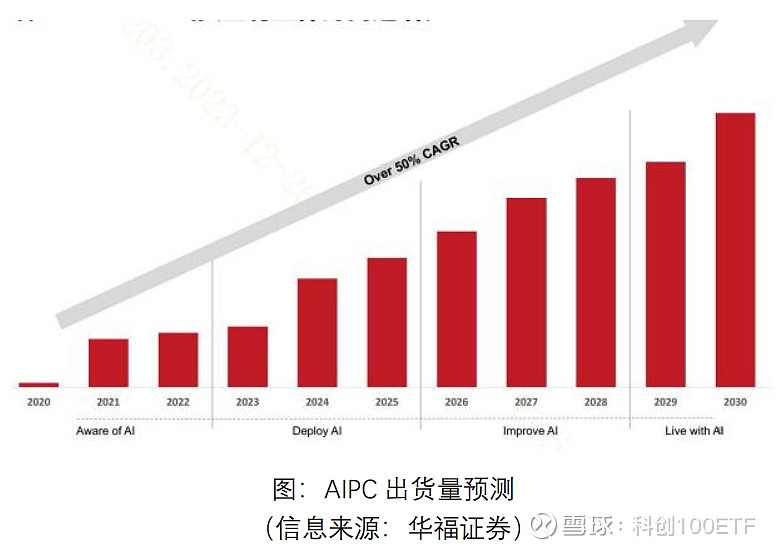

2)AI个人电脑。AI个人电脑的核心特征包括拥有个人大模型、可以用自然语言进行交互、具备智能混合算力、开放生态、保护个人隐私五大方面。全球多个计算机头部产商宣布2024年将推出新品。供给创新驱动需求,据Canalys预测,至2027年,全球兼容AI的个人电脑出货量预计将达到1.75亿台,预计占个人电脑出货总量的60%以上。

3)AI Pin。AI Pin是一款可以别在衣服上的可穿戴AI设备,配备一个摄像头、一个麦克风和扬声器、各种传感器和一个激光投影仪。功能上可以拍照、收发短信、打电话,没有显示屏幕,而是利用激光投影将显示界面投射到手掌上,分辨率可以达到720P。

整体电子产业链上游半导体和下游消费电子的存量产品在迎来周期复苏窗口期,新兴技术迭代频出,且有望在2024年兑现,当前时点景气度高位,科创100ETF(588190)当前配置价值较高。

三、新能源:产能出海催化,渡过过剩预期

12月14日,《联合国气候变化框架公约》COP28大会上198个缔约方达成《阿联酋共识》,提出将1.5摄氏度的升温目标控制在可实现的范围内,提出到2030年实现将可再生能源的发电能力增加两倍的新目标。我国新能源产业链企业出海分享海外市场政策及低基数市场红利的空间广阔。

欧洲市场上,2022年的俄乌冲突使欧洲能源供应链的脆弱性暴露无遗,能源危机促使欧洲居民大幅转向光储新能源电力设备。2023年11月中旬以来持续发酵的红海危机推高天然气石油价格,再度使新能源电力设备的性价比显现。欧洲能源转型迫在眉睫,2023年9月,欧盟更新可再生能源指令(Renewable Energy Directive,RED),提出将2030年可再生能源在能源结构中的比重从至少达到40%提升到45%。

美国市场上,通胀缩减法案(Inflation Reduction Act, IRA)通过对新能源车、光伏行业提供税收抵免及补贴,强力支撑长期需求空间。美联储2024年进入降息通道,贷款利率有望随之下行,将大幅提升光伏电站项目的收益率,刺激美国光伏需求。中美11月共同发布“阳光之乡“声明,此前拜登政府宣布2024年6月前继续执行对东南亚四国(马来西亚、泰国、越南、柬埔寨)太阳能电池板征收关税的豁免政策,我国光伏企业借道东南亚四国打通美国的路径得以保持。在中美关系升温背景下,美国贸易政策有望进一步缓和,使我国企业能够享受到美国低基数高增长的红利。

中东、南非等新型市场日照资源禀赋较强,发电条件优越,或受其他国家地区政策影响(如欧盟“碳关税“),或受本国传统能源发电时常断电影响,均有较强的新能源转型需求。

据Solar Power Europe预测,2022-2027年5年时间光伏市场空间将翻2.5倍,年复合增速达到21%,我国光伏企业有望通过出海“渡过“产能过剩预期的难关。

整体医药、电子、新能源产业趋势确定性较高,小盘成长风格在经济弱复苏、流动性宽松的格局下未来有望持续占优,短期突发事件引起的情绪出清反而提供了左侧布局时点,拥有鲜明小盘成长风格的科创100ETF(588190)或迎来配置窗口期。

— — —

$上证指数(SH000001)$ $赛力斯(SH601127)$

#英伟达股价创历史新高,AI早盘活跃# #半夏李蓓:大机会面前值得承受波动# #2024年,A股如何布局?#