1、市场跟踪

市场依然处于震荡区间,但创业板持续向好。周五沪深两市普涨,市场结构保持良好,下周一再一根大阳线,则是创业板的最佳买点。

市场的主线(主线就是阿尔法收益来源)很清晰:光伏(逆变器、组件)、锂电池(磷酸铁锂产业链,包括磷化工、磷铁材料、磷铁电池PACK及薄铝壳)、风电(主机零部件)、储能(电气设备)。另外,电力、航空、IGBT等板块仍待观察。

2、逻辑梳理

(1)宏观数据来看,9月工业企业利润实现平稳增长。三季度,“双控”等政策影响下,中上游利润明显上涨,景气行业(新能源)开始从上游传导至中下游。

(2)光伏中游环比改善最明显的是组件;逆变器不受硅料价格波动影响,一直保持高景气度,不过阳光、锦浪经过了长期而巨幅的上涨之后,中长线获利盘开始逐步兑现了。这波的领头羊换了德业和伊戈尔(逆变器元器件)。

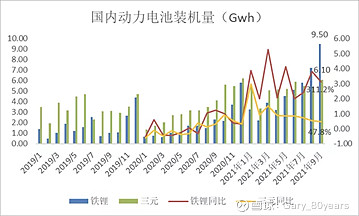

(3)磷酸铁锂的逻辑演绎从去年Q3开始延续至今,这波也进入加速的主升浪概率较高。

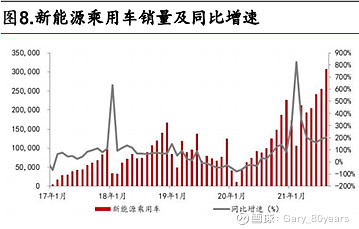

A.新能源车销量持续高增长(海内外都是高增长);

B.磷酸铁锂的装车辆占比持续提升,磷铁的装机量7-9月连续超过三元(从去年上半年占比约20%多到现在占比已超50%)。另外,特斯拉在三季报中表示,对于标准续航版Model 3和Moderl Y,全球范围内都将改用磷酸铁锂电池(超预期),之前二季度说法是2/3用磷铁,1/3用镍电池。

C.汽车底盘域供应体系在新能源车细分中存在重构的可能,传统汽车底盘的核心部件是传统系统(变速箱、传动轴等)和制动系统,新能源车则主要是电池壳等结构件,捷豹的“全铝车身”理念将在新能源车底盘上得到延续。。。之前底盘域的有力竞争者是拓普集团、中鼎等,现在看来科达利也有不小的机会,而和胜股份、华达科技或是游资之选?

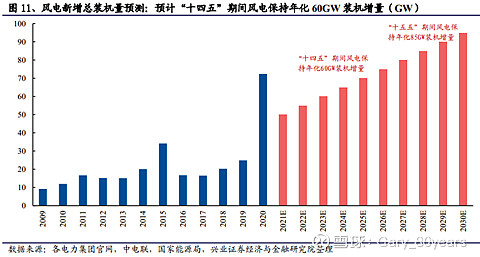

(4)风电的行业逻辑发生变化:从周期行业转变为成长性行业,行业整体性的估值中枢将持续上移。

从历史装机看,在补贴政策的变动下,风电装机量呈现出比较明显的周期性,在2015年和2020年分别达到两次高峰。随着“双碳”目标的确立,国内风电装机中枢有望明显上移,十四五/十五五期间国内年均新增风电装机规模有望超过50/60GW,过往的周期性扰动因素正逐步消退,一方面风机大型化趋势下风电成本快速下行,行业进入“成本下降-需求扩张”的良性循环;另一方面,特高压、储能等电力基础设施的完善使得风电消纳形势明显好转。

3、风险提示:板块内的结构化。

(1)谨慎对待:主线板块内逻辑演绎过久、涨幅已经过大的个股,尤其是季报继续高增却滞涨的(如阳光电源,或许还会新高,但赔率或已有限);

(2)小心:主线板块内逻辑开始走弱的个股,比如锂电池板块的三元正极材料、三元前驱体等;

(3)坚决避让:主线板块内基本面变差,业绩爆雷的个股,比如HJT设备商捷佳伟创(存货和合同负债Q2、Q3增长停滞,Q3收入利润大幅低于预期),作为对比,同细分的迈为股份Q3业绩继续高增,股价大涨。