最近发表了一些评论,看空趋势性策略

很多朋友的问题就是:你这么看好网格化策略,你给个量化的可行方案呗?

很抱歉,我实在没有一个自己很满意的方案,

最近尽管有思路,但没有时间去实现

在工作报告中,大约在5月底的时候,

就正式在二季度的策略报告里提了震荡市高抛低吸的策略观点了。

感谢果仁网@果仁网官方账号 ,给了我这样非IT出身、没时间又很懒的人一个量化落地的机会

所以我之前简单写了一个高抛低吸的策略,主要是给自己观察策略表现的

目前来看是比较满意的,这里就贴出来给大家分享一下

这个策略的主要目的不是实战,只是观察“高抛低吸”的策略择时有效性

交易标的是场内基金:嘉实300(160706)

交易规则也很简单:

根据测算,估计震荡区间上下沿(A,B),

设定交易阙值:X点和Y点

若指数涨到X点以上,空仓;若指数跌至Y点,则满仓大盘指数

空仓期间就持有银华日利 (交易费用我选了千分之三)

下面是这个策略在1月底以来的表现:

选择这个区间是因为这是今年熔断暴跌后,震荡市开始至今区间的收益

26日我更新了策略,因为之前是每5个交易日判断一次交易信号,

后来我觉得并不合理,就改成每日判断一次,很可惜,之前的实盘数据都丢失了

我记得很清楚就是9月14日,大盘指数跌到3000点关口,

我参加实盘大赛的组合买入了13%的沪深300,

因为本身这个组合不打算做择时的仓位控制,本身有建仓需求,

而且我觉得3000点并不算贵

但模型是给出了空仓的信号,回过头来看,模型是对的。

当然,我知道大家肯定不服气,这么短的时间回测能说明什么?

很多人也会吐槽说:你要知道未来是震荡市还是趋势市,钱不都给你赚了?

说得没错,谁也不知道未来市场的形态怎么样

未来三个月仍是震荡行情,这是我的个人判断

投资不就是根据判断,根据胜率和赔率对未来下注的游戏么?

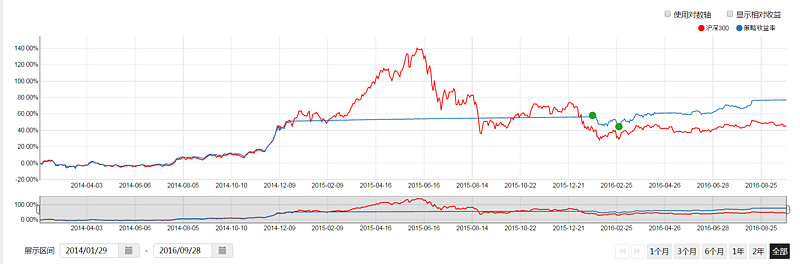

下面我贴一个一轮牛熊的数据,2014年初至今的策略回测

坦白讲,测算前我并没报以太大的希望,阙值是根据2016年初以来的参数计算设定的

逻辑上并不适用于之前的市场环境

上一轮牛市,这个策略3000点以上某一个位置就妥妥卖飞了

【2014.01.29-2016.09.28】

总收益77%,跑赢沪深300 45%,

年化收益23.91%(沪深30014.98%),夏普率1.82,最大回撤8%,

收益波动率10.96%,沪深300同期收益波动率29.63%

是不是吓到了?

其实这个策略还有很大的优化空间:

1.空仓配置货币基金,年华收益率仅有3%不到,提升空间很大

2.目前的交易阙值是人为计算,主观确定的,用一些量化指标可能效果会更好

这里可以用技术指标,例如均线偏离度,也可以用基本面指标,整体市场市盈率、市净率等等

这也是我希望找时间完善模型的方向

3.交易标的,为了偷懒,也为了单纯观察择时效果,我选了嘉实300。哪怕换一个指数增强标的,也可以显著提高回报率。我个人始终认为,股市投资的王道是选股。

4.交易模式:目前只有满仓和空仓两个方式,其实这不算网格化交易。我思考过能否实现网格化交易,但是目前市场的震荡区间太小了,我认为要等市场波动性放大后,再拓展到网格化策略会比较好。当然,策略是可以先储备的,什么时候开始用,难免需要主观的判断

震荡市,如果要择时,高抛低吸胜过追涨杀跌

好吧,作业我交了

最后还想再次感谢@果仁网官方账号

没有你们的平台,就没有我对自己策略研究工作的量化测评

希望越办越好