作者|巨丰金融研究院,编辑|顾谨丰

来源:巨丰投顾、好股票应用

【内容导读】

一、A股市场综述

上周市场呈现出触底反弹,三大指数实现全线上涨。上证综指周涨0.72%,深证成指周涨1.82%,创业板指周涨1.69%。从行业板块表现来看,整体呈现出涨多跌少格局,电子、汽车、银行、通信、家电、食品饮料、非银行金融、机械等行业涨幅居前,煤炭、传媒、农林牧渔、建筑、纺织服饰、交通运输、综合等行业跌幅居前。市场整个风格偏向于成长。从宽基指数表现来看,几乎呈现出全线上涨,科创50、中小100、中小300、创业板50、深证100R、中小综指、小盘成长等宽基指数涨幅居前,中盘价值、小盘价值宽基指数出现小幅回落。从北向资金流向来看,上周北向资金呈现出净流入状态,其中,电力及公用事业、非银行金融、电子、交通运输、银行、建材、食品饮料等行业净流入较多,医药、传媒、煤炭、家电、通信、轻工制造、电力设备及新能源板块资金净流出较多。

二、投资策略

监管层打击资本市场财务造假最新政策持续落地,证监会表示为做好当前和今后一段时期资本市场财务造假综合惩防工作指明了方向,将有力推动各方进一步严惩财务造假,切实保护投资者合法权益,全面构建财务造假综合惩防新的工作格局,为推动资本市场高质量发展提供有力支撑。此外,央行借入国债防范利率风险,长期债券收益率持续下行,央行入市借入国债影响债券二级市场供求关系,调节市场预期,引导债市收益率回到合理区间,维护债券市场稳健运行,防范利率风险。央行降低市场对中长期债券的投资预期,影响市场配置资金流动,未来在政策推动经济预期向好转变下,权益市场对资金的吸引力有望进一步增强。此外,市场经历5月后期以来阶段调整,风险溢价率上升至机会值区间,估值优势更加明显。随着近期中报披露的持续推进,业绩高增长的行业明显获得市场资金的青睐,市场人气和情绪的回升,将助推市场的企稳和反弹。

三、板块机会

1、电池行业

2、煤炭行业

一、A股市场综述

上周市场整体呈现出触底反弹,三大指数实现全线上涨。上证综指周涨0.72%,深证成指周涨1.82%,创业板指周涨1.69%。从行业板块表现来看,整体呈现出涨多跌少格局,电子、汽车、银行、通信、家电、食品饮料、非银行金融、机械等行业涨幅居前,煤炭、传媒、农林牧渔、建筑、纺织服饰、交通运输、综合等行业跌幅居前。从市场风格来看,市场整个风格偏向于成长,在于中报预披露期,市场对中报行情的看好。从宽基指数表现来看,几乎呈现出全线上涨,科创50、中小100、中小300、创业板50、深证100R、中小综指、小盘成长等宽基指数涨幅居前,中盘价值、小盘价值宽基指数出现小幅回落。从北向资金流向来看,上周北向资金呈现出净流入状态,其中,电力及公用事业、非银行金融、电子、交通运输、银行、建材、食品饮料等行业净流入较多,医药、传媒、煤炭、家电、通信、轻工制造、电力设备及新能源板块资金净流出较多。

图表1:上周主要指数表现

数据来源:巨丰金融研究院

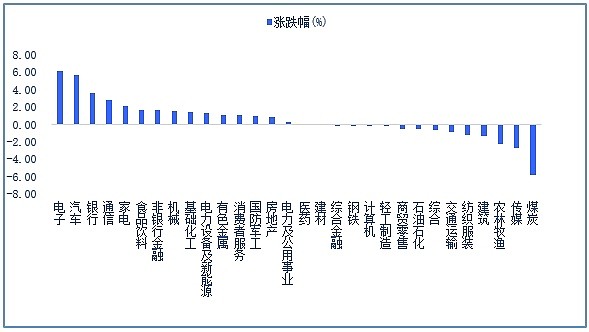

从行业板块表现,整体呈现出涨多跌少格局,电子、汽车、银行、通信、家电、食品饮料、非银行金融、机械等行业涨幅居前,煤炭、传媒、农林牧渔、建筑、纺织服饰、交通运输、综合等行业跌幅居前。

细分来看,上周有17个行业呈现上涨,13个行业出现下跌,其中,电子行业周涨(6.09%)、汽车行业周涨(5.66%)、银行周涨(3.67%)、通信周涨(2.81%)、家电周涨(2.08%);煤炭周跌(5.75%)、传媒周跌(2.64%)、农林牧渔周跌(2.18%)、建筑周跌(1.26%)、纺织服饰周跌(1.17%)。

图表2:中信行业涨跌幅

数据来源:巨丰金融研究院

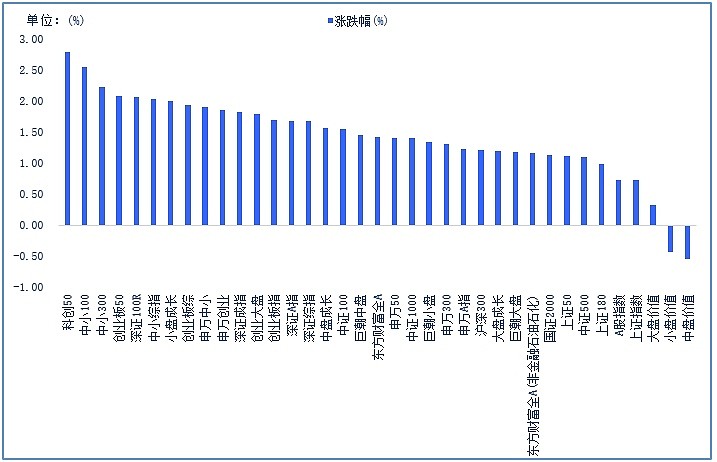

从规模指数表现来看,宽基指数几乎呈现全线上涨。科创20周涨(2.79%)、中小10周涨(2.55%)、中小300周涨(2.23%)、创业板50周涨(2.09%)、深证100R周涨(2.06%);中盘价值周跌(0.54%)、小盘价值周跌(0.44%)。

图表3:宽基指数涨跌幅

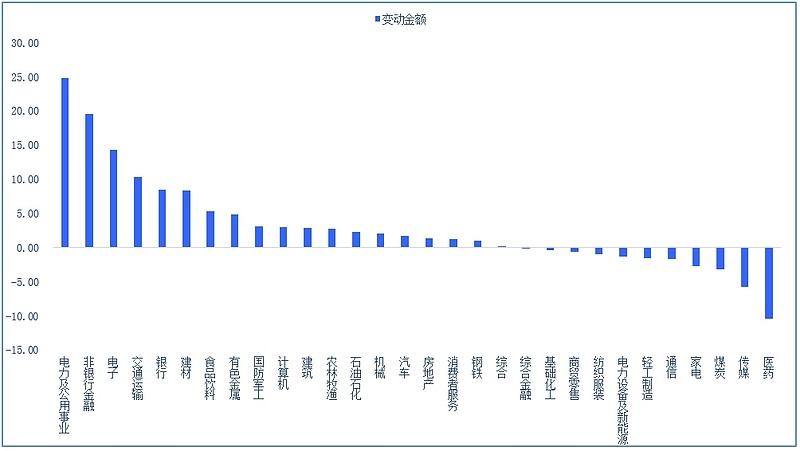

北向资金方面,从北向资金流向来看,上周北向资金呈现出净流入状态,其中,电力及公用事业、非银行金融、电子、交通运输、银行、建材、食品饮料等行业净流入较多,医药、传媒、煤炭、家电、通信、轻工制造、电力设备及新能源板块资金净流出较多。

图表4:北向资金行业资金流向

数据来源:巨丰金融研究院

以下是当周陆港股通资金买入和卖出金额变动最多和持股比例变动最大的20只个股以及从行业维度观察的北向资金变动情况,供大家参考。除此之外,南北向资金也仅仅是市场参与者之一,历史上并不乏资金加仓后出现暴跌的情况,所以大家还需多方参考,谨慎对待。

图表5:上周北向、南向资金A股、港股持仓

三、本周策略和重点关注行业及个股

宏观政策及数据回顾:

1、央行近日发布公告,从即日起,将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

2、中国商业联合会网站近日发布中国零售业景气指数月度分析称,7月份,中国零售业景气指数(CRPI)为49.6%,较上月小幅下降1.3个百分点。数据显示,7月份商品零售和服务零售增长趋势出现明显分化。商品经营类指数和电商经营类指数下降,电商经营类指数仍维持在扩张区间。租赁经营类指数较上月微升0.7个百分点。

3、人民银行将启动支持境外机构使用债券通北向债券缴纳互换通保证金业务,将进一步拓展人民币债券作为离岸合格担保品的应用场景,有利于盘活境外机构持有的境内人民币债券,也有利于降低境外机构参与互换通的成本。

4、工信部:稳步推进5G千兆光网建设,统筹推进5G-A演进升级和6G研发创新。优化算力基础设施的布局,引导东西部算力协同发展,推动算力资源多元化供给,提升算力资源的调度水平,持续发力、构建全国一体化算力体系。加快国际通信设施、卫星互联网等建设发展,提升国际网络、空间网络通达的服务能力。

5、国家统计局数据显示,2024年6月份,全国居民消费价格同比上涨0.2%。其中,城市上涨0.2%,农村上涨0.4%;食品价格下降2.1%,非食品价格上涨0.8%;消费品价格下降0.1%,服务价格上涨0.7%。1—6月平均,全国居民消费价格比上年同期上涨0.1%。

6、国家统计局发布数据显示,6月份,全国工业生产者出厂价格同比下降0.8%,降幅比上月收窄0.6个百分点,环比由上月上涨0.2%转为下降0.2%;工业生产者购进价格同比下降0.5%,环比上涨0.1%。上半年,工业生产者出厂价格比上年同期下降2.1%,工业生产者购进价格下降2.6%。

7、证监会最新发布信息显示,7月11日起暂停转融券业务,存量可依法展期但不晚于9月30日了结;7月22日起上调融券保证金比例至100%,私募融券保证金上调至120%。

市场及投资策略:

上周市场整体呈现出触底反弹格局,行业板块再现轮动,科技、金融、消费、周期行业表现活跃,农业、军工板块出现局部轮动,红利股以及高股息股的分化以及业绩高增长股的走强,反应出市场当前风格的切换,从市场资金的流向来看,半导体、消费电子、化工、通信设备、医药等中报业绩预喜的行业受到市场偏爱,市场整体风格偏向于高成长,市场中报行情开启。与此同时,前期市场存量资金博弈,市场情绪低迷和信心不足下,监管层加大了市场逆周期调节,暂停转融券业务,此次有助于市场的维稳和信心的提振。后期市场有望在情绪面推动下,迎来阶段性修复行情。

政策层面,近期,监管层打击资本市场财务造假最新政策持续落地,证监会表示为做好当前和今后一段时期资本市场财务造假综合惩防工作指明了方向,将有力推动各方进一步严惩财务造假,切实保护投资者合法权益,全面构建财务造假综合惩防新的工作格局,为推动资本市场高质量发展提供有力支撑。

此外,央行借入国债防范利率风险,长期债券收益率持续下行,央行入市借入国债影响债券二级市场供求关系,调节市场预期,引导债市收益率回到合理区间,维护债券市场稳健运行,防范利率风险。央行降低市场对中长期债券的投资预期,影响市场配置资金流动,未来在政策推动经济预期向好转变下,权益市场对资金的吸引力有望进一步增强。

海外方面,美国6月非农就业人口增长20.6万人,超过预期的19万人,失业率在6月份上升至4.1%,预期和前值均为4%,同时为2021年11月以来最高水平。美国非农数据略超预期,但失业率创两年半新高,美元降息预期再度升温。市场预计美联储9月开启年内首次降息的可能性上升至70.8%,12月二次降息的可能性上升至46.7%。美联储货币政策宽松预期下,海外资金有望重返新兴市场,对A股市场形成流动性支撑。

A股方面,市场经历5月后期以来阶段调整,风险溢价率上升至机会值区间,估值优势也更加明显,同时市场面临的扰动因素落地,对投资者情绪面的影响逐渐减弱。而新“国九条”推出以后,市场对高分红板块及个股的偏好有了较明显上升,不过,随着近期中报预披露的持续推进,业绩高增长的行业明显获得市场资金的青睐,高成长板块的轮动,带来了市场人气和情绪的回升。目前,市场虽处于弱势底部区域,但赚钱效应的回升有望吸引场外资金回流。而市场阶段性的放量触底反弹,有望进一步推动市场投资者情绪回升,后期市场或将迎来逐步的企稳回升。在投资上,短期继续关注中报业绩预增股的短线机会,中期机会方面,建议后期继续关注顺周期行业和大消费主题,关注建筑、建材、钢铁、煤炭、电力以及新能源汽车、消费电子、旅游、房地产以及新质生产力下的低空经济、人工智能、半导体等行业机会。本周我们关注电池和煤炭板块的投资机会。

板块机会:

电池板块:5月新能源车市场持续向好,插电式混合动力汽车产销增长强劲。中汽协数据显示,5月新能源汽车产量为94万辆,同比上升31.9%;销量为95.5万辆,同比上升33.3%。分车型看,纯电动汽车产销分别完成55.7万辆和58.3万辆,同比分别上升8.8%和12.5%;插电式混合动力汽车产销分别完成38.3万辆和37.1万辆,同比分别增长91.2%和87.7%。

公共充电桩数量保持增长,根据中国充电联盟数据,2024年5月比2024年4月公共充电桩增加7.3万台,5月同比增长46.3%。截至2024年5月,联盟内成员单位总计上报公共充电桩304.9万台,其中直流充电桩134.7万台、交流充电桩170.2万台。从2023年6月到2024年5月,月均新增公共充电桩约8.0万台。2024年1-5月,充电基础设施增量为132.8万台,新能源汽车国内销量389.5万辆,充电基础设施与新能源汽车继续快速增长。桩车增量比为1:2.9,充电基础设施建设能够基本满足新能源汽车的快速发展。

5月国内动力电池和其他电池产量环比上升5.7%,LFP产量环比上升9.2%。根据中国汽车动力电池产业创新联盟数据显示,5月我国动力电池产量共计82.7GWh,同比上升34.7%,环比上升5.7%。其中磷酸铁锂电池产量60.5GWh,占总产量73.1%,同比上升44.5%,环比上升9.2%;三元电池产量22.0GWh,占总产量26.6%,同比上升13.6%,环比下降2.7%。

新能源汽车投资建议:建议关注:1)各细分领域具备全球竞争力的稳健龙头:宁德时代、恩捷股份、璞泰来、天赐材料、德方纳米、容百科技、中伟股份、先导智能、天奈科技等;2)深耕动力及储能电池的二线锂电企业:亿纬锂能、国轩高科、欣旺达、孚能科技、派能科技、鹏辉能源等;3)锂电材料环节其它基本面优质标的:中科电气、当升科技、新宙邦、星源材质、嘉元科技、格林美、多氟多等。

煤炭行业:2024年上半年在需求低迷之下,叠加水电以及新能源出力挤压火电空间,同时港口及终端库存居高难下的多重因素作用下,尽管产端供应出现明显收缩,国内动力煤价格中枢有所下行,但整体波幅较为平稳。据煤炭资源网,2024年1-6月秦港Q5500动力煤均价874.88元/吨,同比下跌14.29%其中一季度同比下跌20.12%,二季度跌幅缩小至7.21%。晋陕蒙主产地煤矿跌幅较明显,上半年均价同比下跌20%-30%,尤其一季度跌幅较大,同比下跌25%-30%,主要原因为在当时春节后供应端逐渐恢复至正常水平的情况下,需求端则在整体复工偏缓且居民用电需求逐步走弱下,迟迟未见增加,反而明显减少,在供应宽松而需求疲软下,煤价延续下行。

炼焦煤方面,2024年1-6月京唐港主焦煤库提价(山西产)均值为2250.81元/吨,同比上涨1.25%。因春节后钢厂高炉不及预期,铁水产量始终低位震荡,伴随至4月初焦炭连续八轮的提降,焦煤亦在一季度经历快速下跌,最高价格出现在年初为2770元/吨,最低价格出现在4月9日为1890元/吨,高低价差880元/吨。后续则在钢厂利润修复后带动铁水产量快速回升,叠加产端供应刚性以及宏观宽松政策频发,焦煤跟随焦炭连续4轮提涨同步反弹200-300元幅度,截至6月28日报价为2020元/吨。

江南华南等地高温天气回归,日耗提升明显下静待库存去化。据中央气象局,预计今年盛夏,除内蒙古以及东北地区的气温接近常年同期外,全国大部地区气温偏高,其中浙江、江西、湖南、福建、广东、广西、甘肃、宁夏等地气温降偏高1~2℃。从本周看,由于江南华南等地高温天气回归,电厂日耗本周迎来明显回升。迎峰度夏期间,电厂对已有存煤持续消耗或对动力煤价格下跌起到一定的延缓作用,建议持续关注气温和来水情况。多空因素交织,情绪提振明显,实际效果仍待观察。近期焦煤供应端出现边际变化,国内产端环比稍有恢复,汾渭统计本周样本煤矿原煤产量周环比增加12.39万吨至882.08万吨,产能利用率周环比增加1.23%至87.33%但进口蒙煤受蒙古国大选及后续那达慕大会影响,甘其毛都口岸通关有所下滑。澳矿方面,受7月2日格罗夫纳煤矿突发火灾影响,由于此次事故影响范围较大,格罗夫纳煤矿停产时间预计会较长,或导致海运煤市场中优质主焦煤的供应有所偏紧。目前海运煤市场价格已做出相应反应,澳洲峰景硬焦煤报价上涨20美元/吨左右。对于国内来讲,由于今年以来澳煤价格始终不具备进口优势,预计本次事故对国内煤炭市场更多是情绪影响实际供需提振作用仍需观察。需求端铁水、焦炭产量依旧维持高位,刚需补库下,焦煤下行空间有限。

从投资策略看,动力煤方面,考虑到当前宏观经济和资本市场复杂多变,十年期国债收益率水平接近历史低位水平,高股息率资产成为低利率环境下不确定时代下拥有较高确定性收益的资产。现货价格波动下,应当继续考虑长协占比较高、盈利较为稳定,可以为高股息提供盈利支撑的相关标的,建议关注盈利稳健、历年分红可观的中国神华、陕西煤业。炼焦煤方面,精煤洗选率下降叠加安全事故频发,安监压力陡增情况下国内焦煤产量难言成长。在未来高炉大型化和钢铁工业转型发展新趋势下,国内对于优质主焦煤的需求或更为迫切,建议关注淮北矿业、平煤股份、恒源煤电、山西焦煤、潞安环能。

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担